上半年国债期货未见趋势性行情,整体保持宽幅震荡,与我们在去年年报中的预测较为一致。主要原因是一方面,经济稳中趋缓,再通涨压力减弱;另一方面,政策重点由稳增长转向防风险,在金融去杠杆的主基调下,央行[微博]货币政策边际收紧,监管趋严,流动性波动加剧。

经济难言乐观,但也不悲观。去产能不断推进,工业企业经营条件有所改善,生产利润得到提高,目前吨钢利率达到1000元以上,高利润下,企业生产积极性较高,工业生产或保持平稳运行。而在地产调控下,地产销售已经回落,地产投资下滑是迟早的事,作为短期经济波动最重要的影响因素,地产投资下滑将是经济增长最大的隐忧。考虑到基建受限于政策和资金,对经济的支撑有限,而制造业由于低基数存在反弹的空间,但空间相对有限。下半年经济难言乐观,但也不必过度悲观,PMI连续11月处于扩张区间,显示经济景气度仍然较好,生产高位企稳,内需未有明显回落,欧美等经济体稳步复苏为外需打开空间。

通胀风险较低。猪肉、蔬菜是构成CPI的重要分项,是影响通胀波动的主要因素,从中期来看,猪肉、蔬菜价格有望止跌回升,但幅度料将有限。而钢材、煤炭等生产资料价格见顶回落,对非食品项的贡献减弱,虽然在低基数效应下,三季度CPI同比或温和回升,但全年通胀风险较低。

流动性方面,经济仍存在下滑压力,通胀风险显著降低,人民币汇率并未随着美联储第二加息而大幅贬值,货币利率偏紧并不能有效促使金融机构降低杠杆水平,因此,央行继续加息的必要性降低。但在“降杠杆、防风险”的主基调下,为了配合一行三会监管措施的落实,货币政策转松的可能性较低。况且在美联储年内加息缩表、欧日停止宽松削减QE的大背景下,从各国央行相互配合角度看,中国货币政策转松的可能性不高。我们认为,下半年货币政策将保持稳健中性,资金面维持紧平衡,央行公开市场操作以维稳为主。

拐点未至,重视风险。乐观情绪认为未来经济下滑压力较大,通胀也难有回升,货币政策或转向,债市也处于“牛市”的前夜。但从现阶段的情况来看,经济未见得有多悲观,货币政策难转向,监管未必会出现松动。在经济景气度仍较好、海外主要经济体经济稳步复苏的情况下,应警惕经济出现超预期的情况。金融降杠杆的主基调未变,一行三会统筹监管将延续。海美联储加息缩表已提上日程,欧日也在讨论削减QE,海外利率的提高对国内的传导不可忽视。因此,我们认为下半年不应过度乐观,拐点未至,应重视风险。国债期货或维持宽幅震荡,存在一定的交易性机会。

1、行情回顾

1.1国债行情回顾

上半年国债期货未见趋势性行情,整体保持宽幅震荡,与我们在去年年报中的预测较为一致。主要原因是一方面,经济稳中趋缓,再通涨压力减弱;另一方面,政策重点由稳增长转向防风险,在金融去杠杆的主基调下,央行货币政策边际收紧,监管趋严,流动性波动加剧。具体来看:

一季度央行货币政策转向,央行分别在春节前后以及3月中旬两次上调逆回购利率、SLF利率和MLF利率,货币市场趋紧,国债期货迎来第一波调整,但由于2月3月通胀超预期回落,国债期货低位反弹至年内高点。由于资金面趋紧并未能有效促使金融机构去杠杆,3月MPA考核进一步趋严,首次将表外理财纳入广义信贷,4月份银监会陆续出台整治“三违反”、“三套利”、“四不当”,银行进入到自查阶段,5月份证监会[微博]

表态券商大集合以及通道业务。随着去杠杆全面铺开,现券收益率迅速突破前期高位,国债期货大幅调整,并在5月中下旬跌至年内低位。5月份基本面出现了新的变化,体现为经济动能减弱,通胀预期回落,国债期货再度反弹后维持窄幅震荡。

图1国债期货行情图

数据来源:WIND,国贸期货

1.2国债现货行情回顾

截止6月30日,相比2016年年底,上半年不同期限的国债收益率均大幅上行;其中,1年期国债上行80.97bp,收于3.4600%,5年期国债上行63.91bp,收于3.4931%,10年期国债上行55.68bp,收于3.5683%,20年期国债上行43.91BP,收于3.9352%。

图2各期限国债收益率曲线

数据来源:WIND,国贸期货

2、基本面分析

2.1工业生产平稳扩张

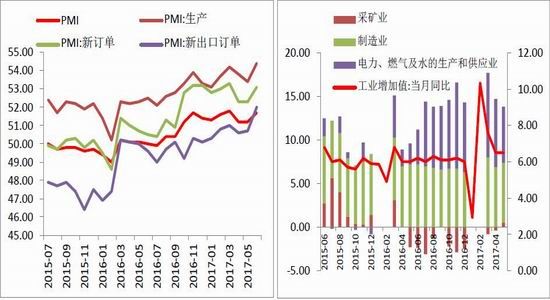

6月PMI超预期反弹至51.7,一改此前对经济的悲观预期。其中,生产反弹至54.4,创下13年11月以来新高,新订单和新出口订单纷纷反弹,显示内需并未明显下滑,外需逐步复苏。中国PMI连续11月处于扩张区间,显示经济景气度较好。其中,工业生产始终处于高位平稳运行。

图3PMI平稳扩张 图4工业平稳运行

数据来源:WIND,国贸期货

2.2地产:经济的最大隐忧

地产销售增速连续回落,5月地产投资增速年内首降。自去年10月新一轮地产调控出台以来,各地不断加码调控措施。地产销售增速不断下滑,当月增速在2月份达到年内高点后,4、5月增速回落至10%左右。从历史经验来看,房地产销售对投资影响的时滞约2-3个季度,地产销售明显放缓是去年10月份,因此,二、三季度房地产投资压力较大,5月地产投资增速为7.4%,为2016年9月以来的次低点,地产销售的时滞效应开始显现。从前瞻性指标来看,土地成交、地产开工、资金来源等均有所回落,而随着各银行纷纷上调放贷利率,销售增速或延续回落,投资增速下滑只会晚到不会缺席。地产投资下滑将是下半年经济面临的最大隐忧。

图5商品房消费情况 图6房地产开发投资增速

数据来源:WIND,国贸期货

2.3基建:受限于政策与资金

受政策与资金制约,基建投资对经济支撑有限。政策和融资是决定基建投资增速的核心因素。一方面,今年中央经济工作的总基调为“稳增长、促改革、调结构、惠民生、防风险”,同时“要把防控金融风险放到更加重要的位置”。政策重心从“稳增长”转向

“防风险”,意味着对经济高增速的诉求减弱,通过大规模基建投资来拉动经济的诉求减弱。另一方面,今年以来财政支出力度较大,财政赤字规模处于历史较高的水平,未来财政资金的约束将对基建投资增速产生较明显的影响。且财政部近年来连续发文规范地产政府举债、PPP融资等,基建投资资金来源也会受到限制。基建投资作为“稳增长”的重要支撑,受政策和资金制约,未来对经济的支撑或有限。

图7财政收支情况 图8基建投资累计增速

数据来源:WIND,国贸期货

2.4制造业:最坏的阶段已经过去

制造业稳步改善,最坏的阶段已经过去。受益于去产能不断推进,工业企业利润不断改善,制造业投资累计增速稳步回升,前5月制造业投资累计增速为5.1%,高于去年全年4.2%。考虑到2016年5-8月单月增速分别为2.1%、1.6%、-0.4%与1.3%,几乎是有统计数据以来的最低值,因此,制造业最坏的阶段已经过去,由于低基数原因,未来制造业投资增速仍有反弹的空间。但考虑到目前产能利用率仍较低,一季度规模以上工业产能利用率为75.8%,预计制造业投资增速的反弹空间有限。

图9固定资产投资完成额:制造业:累计增速

数据来源:WIND,国贸期货

2.5经济难乐观不悲观

上半年经济整体呈现稳中趋缓的现象,主要表现为工业生产持续平稳运行,地产等需求下滑。展望下半年,工业平稳、需求趋弱的格局或延续。去产能不断推进,工业企业经营条件有所改善,生产利润得到提高,目前吨钢利率达到1000元以上,高利润下,企业生产积极性较高,工业生产或保持平稳运行。而在地产调控下,地产销售已经回落,地产投资下滑是迟早的事,作为短期经济波动最重要的影响因素,地产投资下滑将是经济增长最大的隐忧。考虑到基建受限于政策和资金,对经济的支撑有限,而制造业由于低基数存在反弹的空间,但空间相对有限。下半年经济难言乐观,但也不必过度悲观,PMI连续11月处于扩张区间,显示经济景气度仍然较好,生产高位企稳,内需未有明显回落,欧美等经济体稳步复苏为外需打开空间。

3通胀风险较低

今年以来,猪肉、蔬菜价格持续下跌导致食品价格的同比增速显著下行,而油价、螺纹钢等工业品价格冲高回落导致非食品价格涨幅有限,因此,CPI增速显著低于年初的市场预期。

存栏量处于低位,猪肉价格有望止跌回升,但上行压力仍小。5月份生猪存栏量为35556万头,能繁母猪存栏量3604万头,均处于历史较低水平。从大的猪周期来看,较低的能繁母猪存栏量将拉低生猪补栏速度,而较低的生猪存栏量或使得生猪价格在四季度需求回升时反弹。但由于玉米、大豆等农产品库存过高使得价格保持在低位,饲料成本偏低使得猪肉价格上行空间有限。

进入夏季多雨季节,蔬菜或止跌。往年经验来看,夏秋季节经常出现多雨多台风洪涝等灾害天气,可能影响蔬菜生产、运输,蔬菜价格或出现季节性回升。

CPI温和回升。从高频数据看,蔬菜、猪肉价格开始止跌,而三季度的基数整体较二季度下移,预计CPI同比在三季度将温和上行,但由于旅游价格、教育与医疗价格增速可能回落,CPI涨幅可能会较为温和。四季度CPI同比在蔬菜、非食品价格高基数效应下,有一定可能低于三季度。

PPI见顶回落。此前钢材、煤炭等生产资料价格大幅反弹,主要原因是库存较低、供给偏紧叠加短期需求改善所致。今年以来,库存情况反转,企业由主动补库存转向被动补存阶段,而地产、基建等投资需求扩张有限,生产资料价格大幅上涨的基础不复存在,纷纷见顶回落,由于下半年的高基数效应,PPI同比增速或逐月回落。

全年通胀风险较低。猪肉、蔬菜是构成CPI的重要分项,是影响通胀波动的主要因素,从中期来看,猪肉、蔬菜价格有望止跌回升,但幅度有限。而钢材、煤炭等生产资料价格见顶回落,对非食品项的贡献减弱,虽然在低基数效应下,三季度CPI同比或温和回升,但全年通胀风险较低。

图10CPI同比 图11各分项对通胀的拉动

数据来源:WIND,国贸期货

4货币政策稳健中性

今天以来,央行分别在1月和3月两次上调逆回购利率、SLF利率和MLF利率,货币货币政策实质收紧。主要目的一是应对通胀,大宗商品价格持续大涨并逐步传导至CPI,引发长期通胀回升的担忧;二是应对美联储加息,稳定汇率,美国经济持续复苏,就业强劲,美联储被动加快加息步伐,人民币汇率面临较大贬值压力,在外储减少,顺差减少的背景下,只能通过内部加息稳定汇率;三是,去杠杆防风险,以往金融机构通过大力加杠杆的方式增厚收益,其中蕴含极大金融风险,央行通过抬高利率的方式,减少同业套利,防范金融风险。

展望下半年,经济仍存在下滑压力,通胀风险显著降低,人民币汇率并未随着美联储第二加息而大幅贬值,货币利率偏紧并不能有效促使金融机构降低杠杆水平,因此,央行继续加息的必要性降低。但在“降杠杆、防风险”的主基调下,为了配合一行三会监管措施的落实,货币政策转松的可能性较低。况且在美联储年内加息缩表、欧日停止宽松削减QE的大背景下,从各国央行相互配合角度看,中国货币政策转松的可能性不高。我们认为,下半年货币政策将保持稳健中性,资金面维持紧平衡,央行公开市场操作以维稳为主。

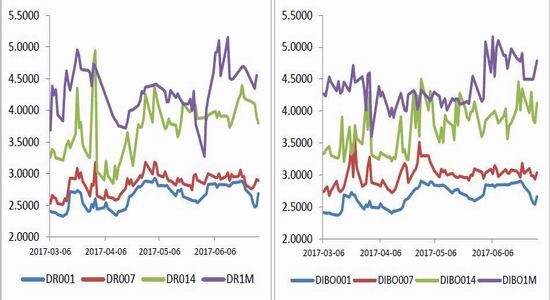

图12银行间质押回购利率 图13银行间同业拆借利率

数据来源:WIND,国贸期货

5、下半年展望:拐点未至,重视风险

经济难言乐观,但也不悲观。上半年经济整体呈现稳中趋缓的现象,主要表现为工业生产持续平稳运行,地产等需求下滑。展望下半年,工业平稳、需求趋弱的格局或延续。去产能不断推进,工业企业经营条件有所改善,生产利润得到提高,目前吨钢利率达到1000元以上,高利润下,企业生产积极性较高,工业生产或保持平稳运行。而在地产调控下,地产销售已经回落,地产投资下滑是迟早的事,作为短期经济波动最重要的影响因素,地产投资下滑将是经济增长最大的隐忧。考虑到基建受限于政策和资金,对经济的支撑有限,而制造业由于低基数存在反弹的空间,但空间相对有限。下半年经济难言乐观,但也不必过度悲观,PMI连续11月处于扩张区间,显示经济景气度仍然较好,生产高位企稳,内需未有明显回落,欧美等经济体稳步复苏为外需打开空间。

通胀风险较低。猪肉、蔬菜是构成CPI的重要分项,是影响通胀波动的主要因素,从中期来看,猪肉、蔬菜价格有望止跌回升,但幅度料将有限。而钢材、煤炭等生产资料价格见顶回落,对非食品项的贡献减弱,虽然在低基数效应下,三季度CPI同比或温和回升,但全年通胀风险较低。

流动性方面,经济仍存在下滑压力,通胀风险显著降低,人民币汇率并未随着美联储第二加息而大幅贬值,货币利率偏紧并不能有效促使金融机构降低杠杆水平,因此,央行继续加息的必要性降低。但在“降杠杆、防风险”的主基调下,为了配合一行三会监管措施的落实,货币政策转松的可能性较低。况且在美联储年内加息缩表、欧日停止宽松削减QE的大背景下,从各国央行相互配合角度看,中国货币政策转松的可能性不高。我们认为,下半年货币政策将保持稳健中性,资金面维持紧平衡,央行公开市场操作以维稳为主。

拐点未至,重视风险。乐观情绪认为未来经济下滑压力较大,通胀也难有回升,货币政策或转向,债市也处于“牛市”的前夜。但从现阶段的情况来看,经济未见得有多悲观,货币政策难转向,监管未必会出现松动。在经济景气度仍较好、海外主要经济体经济稳步复苏的情况下,应警惕经济出现超预期的情况。金融降杠杆的主基调未变,一行三会统筹监管将延续。海美联储加息缩表已提上日程,欧日也在讨论削减QE,海外利率的提高对国内的传导不可忽视。因此,我们认为下半年不应过度乐观,拐点未至,应重视风险。国债期货或维持宽幅震荡,存在交易性机会。

国贸期货 郑建鑫

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。