2017年上半年PTA呈现冲高大幅回落走势。一季度,由于韩国及日本PX意外事故使得原料市场炒作热度提升以及国际油价震荡上涨格局推动PTA期现货价格上扬,并在2月14日创下新高5924点,之后PTA期价进入了漫漫熊市,最深下跌幅度达到近20%。一方面是由于原油价格大幅走低,前期加工费偏高给下跌提供了空间,另一方面下游聚酯工

厂由于前期惜售囤货并未得到有效消化,库存高企进一步触发了PTA价格断崖式的下跌。二季度,PTA整体跌势放缓,呈现横盘整理格局。原油成本端不断向下给PTA造成严重拖累,但基本面方面不断去库存以及下游聚酯出现的淡季不淡的现象给PTA形成有效支撑,库存消化较快,市场一度出现缺货现象,成本端与供需端的博弈造就后期的横盘走势。

总体来看,2017年下半年,PTA在开工率提升、供给仍维持偏松态势的情况下,难以有所大作为,2月中旬高点大概率为年内最高点。目前短期PTA在开工率较低的情况下可能继续维持反弹走势但并非反转。当下PTA下游终端火爆行情有可能是在透支未来需求做畅销规格库存,叠加后期翔鹭150万吨TA装置仍在蓄势待发,桐昆220万吨年底投产预期依然存在,下半年表现或差强人意。

一、PTA行情回顾

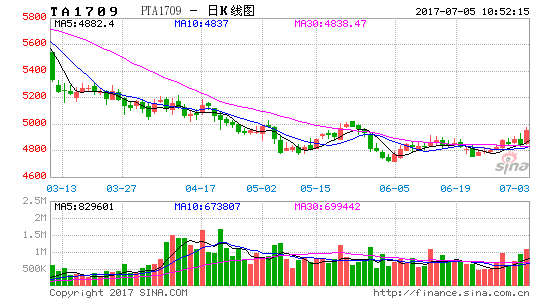

图表1:PTA指数K线图

数据来源:国贸期货、文华财经

2017年上半年PTA呈现冲高大幅回落走势。一季度,由于韩国及日本PX意外事故使得原料市场炒作热度提升以及国际油价震荡上涨格局推动PTA期现货价格上扬,并在2月14日创下新高5924点,之后PTA期价进入了漫漫熊市,最深下跌幅度达到近20%,一方面是由于原油价格大幅走低,前期加工费偏高给下跌提供了空间,另一方面下游聚酯工厂由于前期PTA大幅上涨而囤货并未得到有效消化,库存高企,进一步触发了PTA价格断崖式的下跌。二季度,PTA整体跌势放缓,呈现横盘整理格局。原油成本端不断向下给PTA造成严重拖累,但基本面方面的不断去库存以及下游聚酯出现的淡季不淡的现象给PTA形成有效支撑,库存消化较快,市场一度出现缺货现象,成本端与供需端的博弈造就后期的横盘走势。

二、2017上半年油价走势无虎头有蛇尾

2.1原油走势回顾

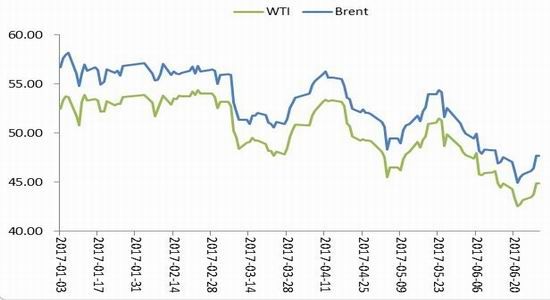

图表2:WTI原油与布伦特原油价格走势(单位:美元/桶)

数据来源:国贸期货、文华财经

2017年上半年原油走势呈现无虎头有蛇尾地波浪式下滑,40-60美元是上半年油价主流运行区间。之前由OPEC倡导并发起的集体减产协议(原定于6月底到期)得到了高度贯彻和执行,然而国际原油价格并未因此予以积极配合。美国原油产能和库存水平持续旺盛,在很大程度上窃取了OPEC减产的果实,迫使后者在5月底作出决定,延长集体减产协议有效期9个月至2018年3月底。

一季度,前两个月原油期货整体表现平稳,维持着高位横盘状态,且波动幅度不断收窄。期间原油市场消息面继续围绕两大关键要素展开——减产协议和页岩油增产。虽然欧佩克月报以及监督委员会证实减产进度良好,继续支撑多头氛围,但钻井活动持续回暖带动页岩油产量稳步攀升,不断吞噬减产带来的利好。三月国际油价呈现深“V”走势,虽然减产协议的利好还在延续,但油价迟迟难以取得突破,原油市场多空仓比例逐步失衡,在美国原油库存大增的触发下,大量资金高位做空,多头资金不断撤出,引发油价技术性大跌,随后,借助利比亚大幅减产,延长减产预期升温等利好,多头再度发力拉动原油连续反弹。

二季度,油价呈现一步一个脚印地下跌趋势中。4月前期,油价借助利好消息以及多头氛围惯性上冲,但由于供需关系没有根本改善,美国原油库存压力降幅有限,汽油库存反而大幅增加,再加上投资者对页岩油持续增产仍旧心存担忧,导致油价后期自高位再度单边回落至五个月来新低,5月中期因美国原油库存减少,且越来越多的国家支持延长石油输出国组织(OPEC)牵头的减产行动,助燃了全球供应过剩的情况将缓解的希望,油价一路上扬。但5月25日OPEC与非OPEC产油国最终同意把原油减产协议延长9个月时间,维持大约180万桶/日的减产幅度不变,符合此前市场普遍预期,利好出尽后油价因此承压下跌。6月继续延续前期的下跌走势,市场担心全球供应过剩持续导致油价进入技术性熊市,油价创下11个月来的新低,月底受美国原油产量的下滑以及产油国支撑油价的期望提振,小幅反弹。

2.2 2017年下半年油市分析

美国谋求能源霸主地位。美国能源资料协会(EIA)公布的数据显示,截至6月23日当周,美国原油库存增加11.8万桶至5.092亿桶,预期为减少215.46万桶。贝克休斯公司公布的最新数据显示,美国截至6月30日美国石油钻井减少2口,至756口,但仍较去年同期多逾一倍。为了突显美国日益增长的能源优势,美国总统特朗普料将鼓吹美国石油和天然气出口激增。并强调,在依赖外国能源供应数十年之后,美国即将成为石油、天然气、煤炭和其他能源的净出口国,并试图寻求美国在世界上的能源主导地位。EIA预计,美国有望在明年平均每天生产1000万桶原油,这将打破美国原油产量在1970年创下的纪录。

页岩油生产如火如荼。根据EIA的报告显示,5月份美国页岩油生产商在二叠纪盆地钻了125口井,这意味着每天有大约96000桶的产量徘徊在市场上。美国页岩油产量迅速增长以及利比亚与尼日利亚石油产量大幅回升将为库存正常化带来风险,并将阻碍OPEC在明年3月达成其减产目标。美国页岩油增产以及利比亚和尼日利亚产量回升,这对OPEC的减产努力造成了威胁。如果OPEC想要重新平衡油市,就需要进一步加大减产力度。

图表3:美国原油低于48的产量及钻井数

数据来源:国贸期货,汇通

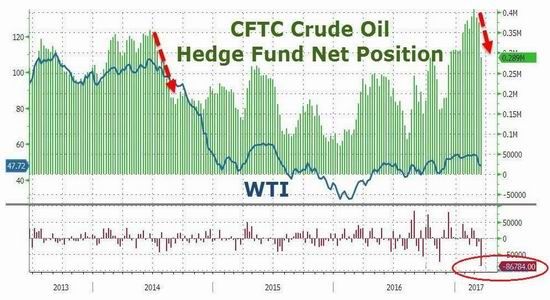

基金大举增仓空单。美国商品期货交易委员会称,截至6月27日当周,基金经理将美国原油期货和期权净多头头寸减少至9月底以来最少。交易员累积的空头头寸也达到了8月中以来最多。同时,高盛,法国兴业银行等投行均下调了2017年油价预期。对冲基金似乎已不指望OPEC能够平衡原油市场供需,他们大幅减持先前在期货和期权市场建立的多头头寸,对油价走强几乎不抱希望。

图表4:美国对冲基金净头寸

数据来源:国贸期货,CFTC

油市下半年走势的主旋律依旧在美国与欧佩克之间的产量博弈,供需衡量的焦点为全球油品库存的变化,在OPEC不加大减产力度而没有页岩油持续活跃的情况下油价难以有大作为,而是在两者之间寻找均衡。

三、2017上半年PX经得起风浪,稳得住盈利

3.1PX走势回顾

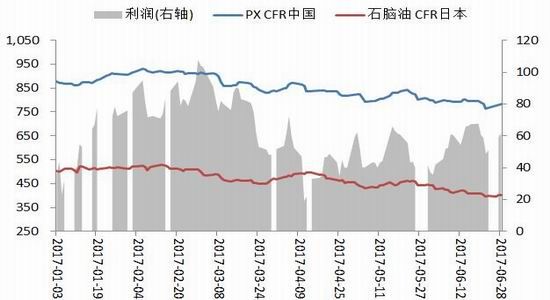

纵观2017年上半年全球PX市场变化,可谓是“花开花落常有时,唯有清香留心间”。年初PX走势延续着去年的强劲势头而连续走高,并一度回归到900美元/吨CFR中国水平位以上,然而好景不长,伴随着欧佩克减产公信度的不断丧失,超供格局施压,油价下探至低位,PX行情出现拐点而开启近1个季度的弱势整理期。虽说价格上风浪不断,然而盈利方面却并没有让业内人士失望。截止至6月26日,PX平均盈利为80.34美元/吨,换算为人民币则将近600元左右,在聚酯产业链中仍属中上等水平。

图表5:2017年全球PX价格走势图(单位:美元/吨)

数据来源:国贸期货,Wind

上半年全球PX行情基本上可以分为两个阶段:第一阶段(1月份-2月底),因1月1日起众多产油国加入减产大军,先是沙特严格执行减产配额,再是俄罗斯表态积极,促使油市再平衡格局信心增强,国际油价、PTA纷纷震荡上行,加以亚洲ACP谈判又连续多次达成,参与者对后市心态良好,因此多重利好下,PX走势延续去年的上扬行情;第二阶段(3月份-6月份):受美国页岩油增产威胁不断加重,OPEC主导的减产延期事宜效用逐渐消耗殆尽,国际油价上行动能不足而回归低位运行,且国内PTA开工长期低水平运行,加剧亚洲PX供需矛盾。内忧外患下,全球PX价格高位承压而开启了缓慢的弱势调整期。

3.2PX利润丰厚

2017年上半年亚洲PX平均利润为80.34美元/吨,其中峰值为123.88美元/吨。第一季度震荡区间为90-110美元/吨,主要是因为亚洲石脑油因裂解价差大幅下滑、场内供应吃紧的情况有所缓解,且加以化工产品利润表现可观,故整体价格表现弱稳。反观PX方面因月内利好气氛占据上风而重心上扬,两者价差空间扩增明显,盈利较为丰厚;第二季度震荡区间为50-70美元/吨,需求旺盛及到岸西方船货减少利好作用,石脑油价格表现坚挺,进而缩减利润水平,现金流呈现向下传导,PTA加工费出现改善。

图表6:2017年上半年PX利润图(单位:美元/吨)

数据来源:国贸期货,wind

3.3PX后市展望

回顾上半年全球PX行情发展,下半年似乎并没有太多值得乐观的资本。其一,原油疲势难改,减产方面的支撑力度随着结果的落定在不断减弱,再加上内部不乏不和谐之声,而制定了加息政策以及不断增产页岩油的美国空头方面,亦将持续施压油市,因此在未有有效策略改善超供局面之前,国际油价不排除会试探40美元/桶关口支撑的可能。其二,第二季度集中检修期已经告一段落,然而印度信赖220万吨/年PX装置投入市场、韩国韩华化学PX装置亦完成去瓶颈工作而扩能至120万吨/年、加以中石化[微博]、中石油为代表的国内PX企业也将为了增强自给能力而提高产出,故整体亚洲PX供应能力将有所提升。不过与此同时国内PTA前期停车产能将陆续恢复生产,进而改善亚洲PX供需矛盾,且盈利空间良好,PX企业参与者存在稳盘需求。因此综合衡量下,下半年PX行情将维持弱势箱体震荡走势,或将于四季度迎来一小波回调行情,然而主要运行区间仍在800美元/吨CFR中国以下。能否突破此关口,油价的走势将成为主要影响因素。

四、PTA供需基本面剖析

4.1 PTA社会库存统计分析

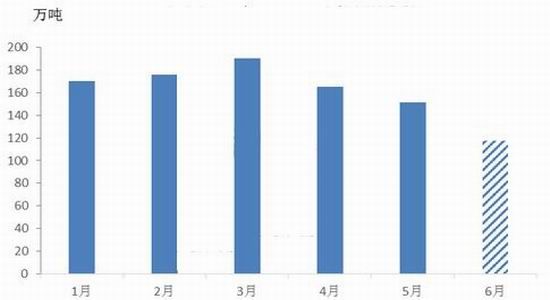

2017年自3月中旬开始PTA工厂纷纷进入检修,开工率一路下滑,但下游聚酯的开工率维持高位,表现出淡季不淡的现象,下游需求旺盛,但PTA工厂货源有限,PTA二季度一直处于去库存进程中。截至到6月30日为止,PTA的开工率仅有60.46%,仍有大量的工厂并未开工。

图表7:PTA及下游开工负荷率

数据来源:国贸期货,wind

3月份PTA社会库存在创下新高之后,随着开工的不断下滑,下游需求强劲的情况下,PTA的社会库存一直处于下降趋势,6月份PTA产量大致在267.8万吨左右,而下游领域需求量估测在300万吨左右,考虑到进出口影响,PTA社会库存约117.54万吨左右。

图表8:2017年PTA月度社会库存

数据来源:国贸期货,卓创

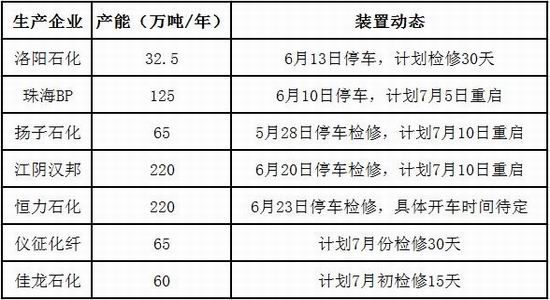

二季度开工下滑,去库存进程加快。7月份之后面临工厂重启,PTA供应可能重新上升。截止到目前,国内PTA装置年内尚未检修的企业还有三房巷两套120万吨/年装置、虹港石化150万吨/年装置、逸盛大化225万吨/年装置、恒力2#220万吨/年装置。根据往年经验来看,而下一个检修高峰又将集中在9月份,那么排除意外停车的话8月又将是一个累库的过程。初步预计PTA短期供给端利好难以维系到7月中下旬。

图表9:7月PTA装置检修表

数据来源:国贸期货,卓创

4.2PTA加工费分析

2017年上半年PTA现货平均加工费在474元/吨,在2月中旬随着PTA价格的冲顶,加工费也一路上扬接近800元/吨,之后PTA随着原油走弱价格断崖式下跌,加工费快速收敛,最低甚至跌破300元/吨。二季度PTA在底部震荡,相比于成本端的走低,加工费逐步呈现上升之势。截至目前,PTA加工费已上升至560元/吨附近。

加工费早已成为PTA期现货市场走势指向性指标之一,现货市场加工费低于350元/吨,供应商将考虑限产保价,促使国内PTA期现货市场价格底部形成。当现货加工费高于500元/吨以及以及盘面加工费高于600元/吨,PTA期现货价格将面临下滑的风险。

图表10:2017年上半年PTA加工费统计(单位:元/吨)

数据来源:国贸期货,wind

4.3PTA仓单数据分析

仓单即期货标准仓单,能使社会库存更加显性化,不仅能让一些生产商在波动行情中能够锁定价格,又能利用期货的套保功能将损失降到最低。

2017年一季度仍是累库存的阶段,由于加工利润向好,工厂有利可图则选择不断生产PTA,有些甚至没等PTA生产出来,直接进口PX抛空期货盘面,导致PTA仓单数量不断上升,而二季度随着期货价格走弱,加工费快速回落,生产企业纷纷进入检修,开工率降低,仓单不断流失,截至目前,PTA仓单自高位26万张已回落至17万张,后期随着工厂装置的开车,仓单不断下降的趋势可能得到缓解。

图表11:PTA仓单数据统计(单位:张)

数据来源:国贸期货,wind

五、2017年上半年聚酯产业分析

5.1聚酯走势回顾

图表12:2017年上半年聚酯价格变化(单位:元/吨)

数据来源:国贸期货,wind

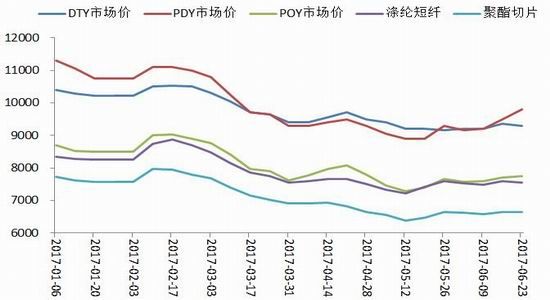

2017年1-6月,聚酯市场价格整体呈现“先降后升”态势。

一季度,聚酯产品整体下跌。伴随着美联储加息政策实施,以及欧佩克减产协议进度放缓,加以美原油产量及库存持续攀升,超供格局担忧再度来袭,致使国际油价连续多次大幅下探,并将前期减产利好带来的增幅全部回吐。受国际油价下跌拖累,聚酯原料PTA、MEG价格重心下滑,加之聚酯工厂出货情况不佳、库存水平高企,涤纶长丝、涤纶短纤等产品均出现不同程度的下挫现象。

二季度,聚酯行情止跌反弹。一方面,聚酯原料PTA、MEG生产装置集中检修,行业进入去库存周期,支撑PTA、MEG现货价格上行。同时,MEG资金做多热情高涨,催动电子盘连番涨停,现货价格水涨船高。一方面,涤塔夫、仿真丝等常规面料品种热销,支撑涤纶长丝市场需求放量,导致供应面整体偏紧、紧俏规格供不应求,同时带动聚酯切片等其他聚酯产品行情上涨。

5.2聚酯行业利润同比上升

2017年1-6月涤纶长丝、涤纶短纤、聚酯切片、聚酯瓶片四个产品平均利润均同比上升。其中,涤纶短纤生产利润同比增幅最大,较去年同期大幅上升4889.83%。一方面是因为去年低基数效应,另一方面涤纶短纤行业去库存情况良好,加之出口市场相对顺畅,聚酯工厂库存持续保持偏低水平,行业盈利空间随之拓宽。

图表13:2017年上半年聚酯产品利润变化(单位:元/吨)

数据来源:国贸期货,卓创资讯

5.3聚酯行业下半年供需情况

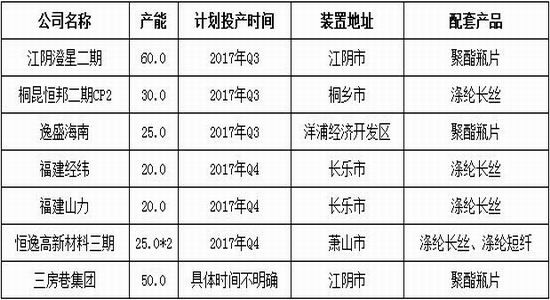

从供给端来看,接下来的两个季度,国内聚酯产能规模将继续扩大,增长速度或略快于一、二季度。根据统计数据显示,比较明确投产的聚酯项目大体在7个,合计产能达205万吨。从产品的投资结构来看,拟投产项目主要集中于涤纶长丝与聚酯瓶片两个领域。其中,涤纶长丝计划新增装置主要有4套,分别为桐昆恒邦二期30万吨(CP2)、恒逸高新材料三期25万吨、福建经纬20万吨、福建山力20万吨;聚酯瓶片计划新增产能85万吨,主要包括江阴澄星60万吨、海南逸盛25万吨。

从需求端来看,我们对下半年聚酯市场需求持谨慎乐观的态度。根据海关统计数据显示,今年1-5月,全国纺织品服装累计出口总额998.80亿美元,较去年同期小幅增长2.12%。在外需回暖、去年低基数、人民币汇率贬值背景下,全年纺服出口有望持续向好。内销方面,虽然8-9月旺季需求因环保因素部分可能被提前透支,但双11购物狂欢节将继续支撑纺织服装产品订单释放。

图表14:2017年下半年聚酯新增产能投产计划(单位:万吨)

数据来源:国贸期货,卓创资讯

下半年来看,原油市场由减产所带来的利好不断减弱,下半年仍面临供应过剩的危机,另外,页岩油的增产也将继续抵消减产所带来的利好,下半年油价整体仍不乐观。而PTA来看,下半年尚有翔鹭石化450万吨装置预期重启,老产能的复出或打破现有的供需平衡格局,将给市场带来一定压力。而对于下半年走势,变数较大的可能就是乙二醇了,但若石油及PTA皆疲软运行,乙二醇亦难独树一帜。因此,下半年聚酯行业或难出现大涨走势。

六、PTA行情展望

2017年下半年,PTA较难有大的作为,前期2月高点5924极大概率就是年内最高点。一方面,上半年大多数工厂已经检修,在仓单数量不断走低、市场供应紧张的情况下期价也只是维持震荡走势,并未有所表现,而下半年供需格局将维持偏宽松的态势,加上旧装置重启预期是主要的利空点,翔鹭石化重启预期较大,远东石化重启或延后,供给端难以提供强有力支撑。另一方面,需求端而言,目前下游表现固然是好,虽有支撑但是更多听到的是来自涤丝方面,再细化就是FDY,而反观瓶片等与FDY的表现可谓有天壤之别,毕竟看下游需要看整体,更何况,现在因喷水织机专项整治带来的火爆销售,从整体产销而言,持续性欠佳,而且存在透支未来需求的嫌疑。

但市场仍存不确定因素,主要集中在上游原料端,成本端的不确定性,并非仅仅只有利空的潜力,也有利多的可能,所谓是“成也萧何败萧何”。原油价格是否会出现大幅探底,关系着PTA价格底部运行的区间。

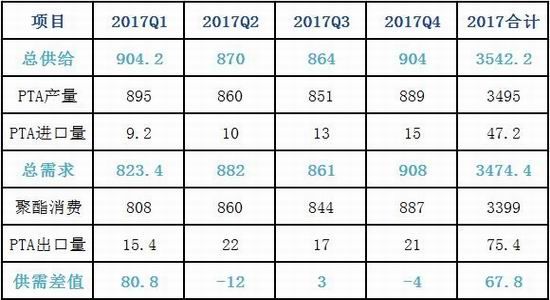

图表15:2017年PTA供需平衡预估

数据来源:国贸期货,文华财经

总体来看,2017年下半年,PTA在开工率提升、供给仍维持偏松态势的情况下,难以有所大作为,2月中旬高点即为年内最高点。短期在开工率较低的情况下可能继续维持反弹走势,但并非反转。目前下游终端火爆行情有可能是在透支未来需求做畅销规格库存,叠加翔鹭150万吨TA装置仍在蓄势待发,桐昆220万吨年底投产预期依然存在,下半年表现或差强人意。

国贸期货 孙宇环

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。