一、行情概要

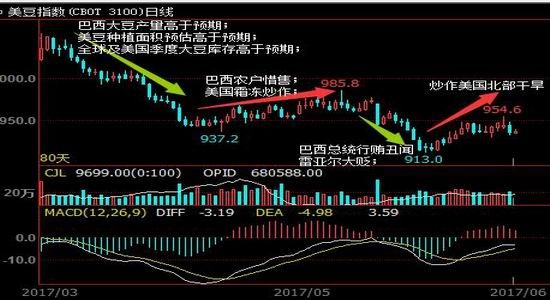

进入第二季度,CBOT大豆依然在偏空的基本面下弱势震荡。2-3月份市场在美豆月度供需报告利空,月底季度大豆库存利空,月底种植面积大幅上调利空刺激下重创13%,4月份出现弱势反弹,一方面源于前期利空出尽,另一方面是基于巴西农户大豆惜售和4月下旬美国作物区霜冻威胁的炒作。随着天气改善及巴西总统丑闻事件发酵,雷亚尔大幅贬值,美豆反弹结束,并下探910美分。时间进入6月,美国豆子播种基本完成,天气炒作再起波澜,北部的干旱成为市场焦点,但可惜,下旬的几场阵雨浇灭了反弹势头,在巴西大豆出口冲击下美豆再次下探。未来2-3个月是美豆生长季,类似的炒作还会间歇性出现,但只要没对大豆产量造成严重威胁,美豆便不具备大幅上涨的条件,弱势震荡依然是长线方向。

图1:2017年第二季度美豆指数走势及驱动要素追踪

资料来源:文华财经 银河期货研发中心

二、豆粕

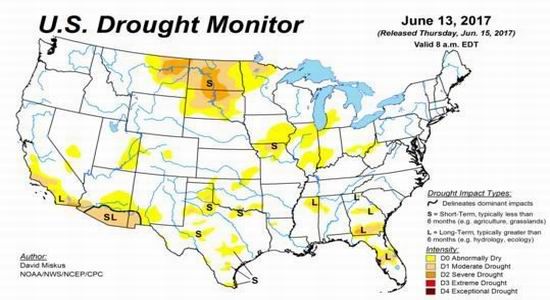

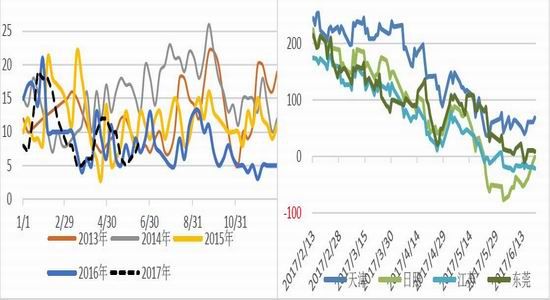

图2:美国干旱监测地图

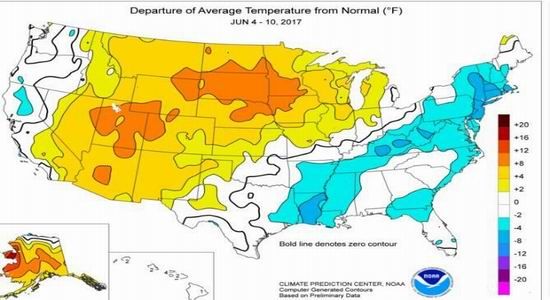

图3:美国气温监测图

资料来源:NOAA、银河期货农产品事业部

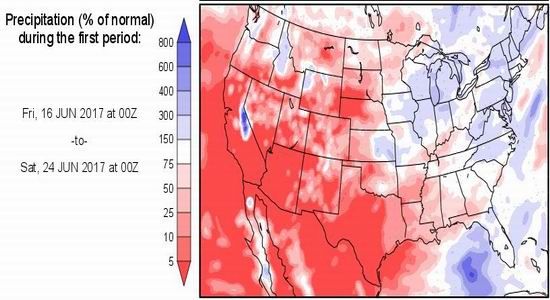

图4:美国降雨量监测图

图5:美国大豆优良率(%)

资料来源:NOAA、USDA、银河期货农产品事业部

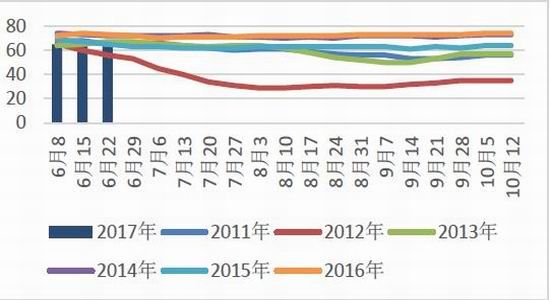

图6:美国大豆种植州土壤墒情(%)

图7:美国大豆播种进度(%)

资料来源:USDA、银河期货农产品事业部

评论:进入第二季度美国中北部的北达科他州、南达科他州、爱荷华州出现区域性干旱天气,降水不足导致土壤墒情较差,截止6月11号全美作物区表层土壤水分短缺至非常短缺比例为31%,而去年同期为22%,市场预期对大豆生长不利,的确,最新大豆优良率为67%,低于去年同期的73%,数据证实了市场的看法,也为多头资金增添买入的信心。但6月中下旬上述几个州陆续出现降水,缓解了旱情,干旱炒作暂时退却。从15天天气模型看,上述几个州还会有降水出现,温度也会下降。

图7:美豆周度出口装船量(吨) 图8:美豆本年度累计出口装船量(吨)

资料来源:USDA、银河期货农产品事业部

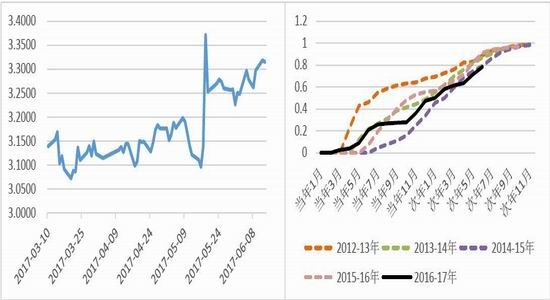

图9:巴西雷亚尔汇率走势 图10:马托格罗索州农户大豆销售进度(%)

资料来源:文华财经、银河期货农产品事业部

评论:巴西农户卖货节奏是影响第二季度美豆走势的重要因素。3月份美豆大跌使得巴西农户对卖豆持保守态度,雷亚尔汇率持续在3.2以上波动,无法有效刺激农户卖货,巴西巨大的产量未能真正对现货市场形成冲击。截止到5月巴西马托格罗索州农户大豆销售进度仅为71%,去年同期为83%,落后12%。巴西惜售给了美国豆子出货机会,这部分解释了美豆4月中旬至5月初的反弹。巴西总统行贿丑闻曝光后,

雷亚尔贬值到3.1以上,刺激农户销售大豆,到6月下旬,借助中国7-8月船期巴西豆压榨利润的好转契机,巴西农户大豆销售量正在增加,而美豆出口基差较巴西并无优势,因此美豆盘面或承压继续下探。

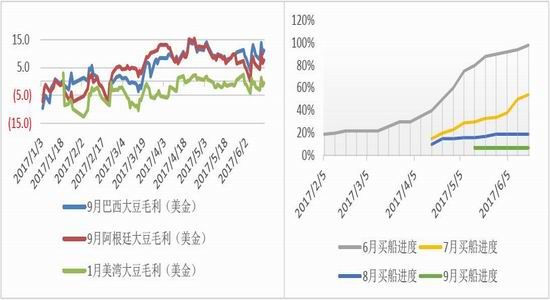

图11:进口大豆盘面压榨毛利(美金) 图12:大豆买船进度(%)

资料来源:银河期货农产品事业部

评论:第二季度总体中国大豆买船进度偏慢,落后去过去三年历史同期,一方面是现货压榨利润持续偏差,油厂采购动能不足。其次,港口大量库存大豆急需消化,尤其是高热能的巴西豆,在大豆库存高企的情况下,买船变得尤为谨慎。6月下旬,随着国内严查进口大豆流向,市场担忧7-9月大豆供应问题,导致9月盘面榨利回归,买船再次涌现,因此后期需密切关注油厂买船的进度,及时评估7-9月大豆供应量。

图13:进口大豆到港量(千吨) 图14:进口大豆港口库存量(千吨)

资料来源:银河期货农产品事业部

图15:进口大豆压榨量(万吨) 图16:压榨豆粕库存量(千吨)

资料来源:银河期货农产品事业部

图17:下游饲料厂平均物理库存天数(天) 图18:豆粕现货基差走势

资料来源:银河期货农产品事业部

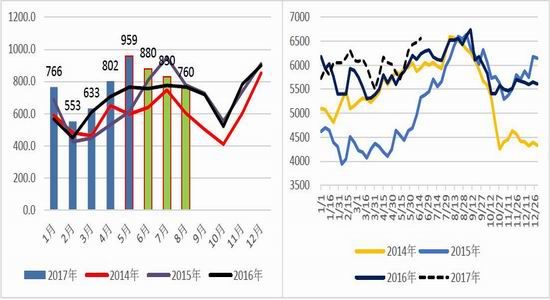

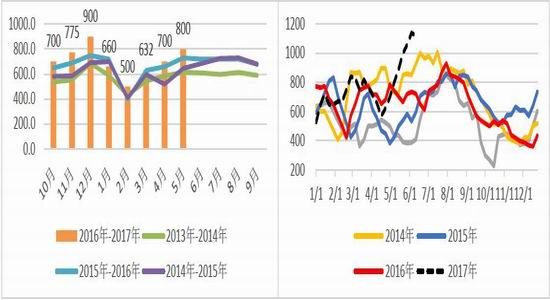

图19:生猪自繁自养养殖利润(元/头) 图20:生猪及能繁母猪存栏量(万头)

资料来源:中国农业部、银河期货农产品事业部

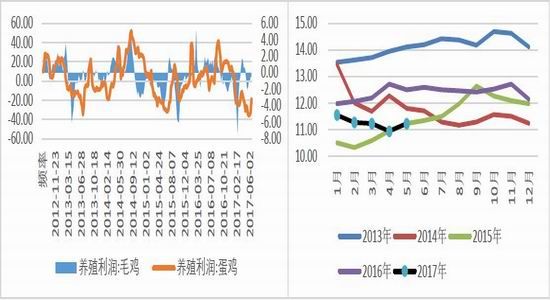

图21:蛋鸡肉鸡养殖利润(蛋鸡:左轴) 图22:在产蛋鸡存栏量(亿只)

资料来源:wind、银河期货农产品事业部

评论:4-6月鸡蛋,生猪价格快速下跌,蛋鸡养殖亏损加深,生猪利润同比下跌近50%,下游春季补栏积极性不如往年。在养殖亏损周期内,豆粕需求也唇亡齿寒,样本点饲料厂数据显示今年前5个月:猪饲料累计产量271万吨,平均同比下滑1%,其中2月、4月、5月下滑幅度较大。鸡饲料累计产量34万吨,平均同比下滑4%,其中3月,4月下滑幅度较大。豆粕压榨同比增加7%,需求疲软态势下,粕类基差快速下跌,整个第二季度豆粕基差平均下跌150-200点,豆粕库存上涨至近5年历史同期的最高值118万吨。以目前的到港预估,7月-9月大豆到港量为2400万吨,去年同期为2300万吨,豆粕现货压力不大,在蛋鸡养殖利润回归的时期,我们认为粕类基差很难继续下跌。

三、菜粕

图23:1月菜籽盘面进口利润(元/吨) 图24:9月菜籽盘面进口利润(元/吨)

资料来源:银河期货农产品事业部

图25:菜籽进口量月度走势(万吨) 图26:沿海菜籽压榨厂菜籽库存量(万吨)

资料来源:天下粮仓、银河期货农产品事业部

图27:沿海菜籽压榨厂菜粕库存量(万吨) 图28:菜粕现货基差走势

资料来源:天下粮仓、银河期货农产品事业部

评论:第一季度市场曾预期第二第三季度菜粕现货将会偏强,当时给出的理由是淡水鱼价格涨到了5年来历史同期最高水平,有部分机构给出调研报告认为水产补苗规模同比去年增20%,因此菜粕在第一季度乃至4-5月均强于豆粕,成为看涨头寸最佳选择。而从第二季度实际情况来看,未能达到预期。由于两粕均是基差定价原因,资金买涨导致菜粕单位蛋白比豆粕贵3-5块,中小型饲料厂下调菜粕添加比例。以淡水鱼料看,去年5月份菜粕添加比例为12%,今年跌至7-8%,菜粕需求受到抑制。菜籽供应量同比增加近20%,而需求未能达到预期,叠加豆粕基差下跌整个蛋白基差走弱,截止发稿,福建菜粕价差依然维持在1709+10左右,低位震荡。

四、行情展望

CBOT行情演化进入天气炒作期,行情波动会越发剧烈,但考虑到当前年度全球大豆库存消费比高达20.71%,仅次于2010-11年度的情况,说明大豆供需宽松越发明确,供应充足的大趋势将主导市场节奏。USDA5月供需报告给出的美豆新作单产仅为48蒲式耳/英亩,预估偏保守。我们认为后期即使天气出现问题,单产真的从去年52.4蒲式耳/英亩回到今年的48蒲式耳/英亩,盘面也很难大幅大涨,当前920-950美分的大豆已经交易了48蒲式耳/英亩的单产。在美国农田管理能力提升,农作物抗旱抗洪涝能力提高的今天,有理由相信,即使有些干旱或洪涝问题,新季美豆出现大幅减产的概率也不大。所以从交易的角度,我们对美豆未来2-3个月保持弱势震荡的观点,如果出现天气炒作,高点正是做空的好价位。

南美巨大产量正好起到了推波助澜的作用,只是这种协助的动能有多大,还要看雷亚尔贬值程度。因此,中长期看只要天气不出问题,南北美洲大豆保持丰产预期,美豆有跌破900美分甚至到850美分的可能。如果出现天气炒作,单产下调,美豆或在900-960美分区间震荡。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。