一、行情概要

本年度新季玉米整体供不应求,所以年后随着库存见底价格走高,之后政策市开始接盘,未来也将继续主导玉米现货市场。但二季度末开始,国内养殖情况开始恶化,存栏创下新低,影响了饲料销量的下降,使得南方销区玉米需求较为弱势,是抑制价格的主要因素。

淀粉方面,受国内其他农产品价格以及淀粉库存高位影响,淀粉价格始终处于较低水平,但淀粉的销量和产量都较往年增幅较大,未来进入淀粉传统旺季,需求相对稳定,影响因素主要是供给端,包括库存和玉米价格的波动,以及远月份合约的拉动。

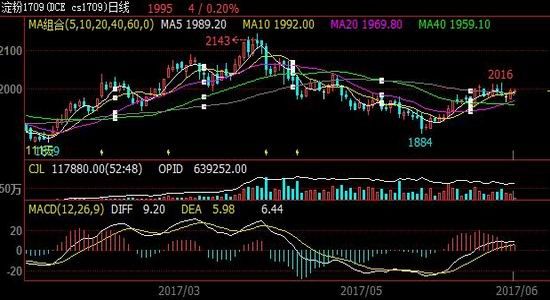

图1:2017年1月以来C1709合约走势

图2:2017年1月以来CS1709走势

资料来源:文华财经 银河期货研发中心

二、玉米

1、临储顺价足量拍卖,现货价格空间受限

今年临储投放较往年提前,五月第一周即拉开帷幕,拍卖形势和区域更加灵活,引起了各类市场主体参与竞拍,与往年不同的是,今年贸易商参拍热情高涨,拍卖伊始成交火爆。截止6月16日,今年全国累计投放临储玉米3278万吨,实际成交达2414万吨,整体成交率73.64%;在经历了连续三周高成交率、高溢价的火爆行情后,随着拍卖粮出库难出库压力后移、陈粮品质不符合预期以及下游消费预期走弱等原因,成交溢价在第三周达到顶部之后开始迅速回落,成交率也开始大幅下滑;6月后两周分贷分还临储玉米,基本以拍卖底价成交,成交率均在个位数。

国家粮油信息中心预测,新玉米上市前临储玉米成交量在3000-35000万吨之间,这个数据基本与本年度玉米缺口匹配。而在7周拍卖过后,13年产玉米剩800余万吨,考虑到市场对其接纳程度有限,不排除会有几百万度留至下一年度。据此计算,未来成交缺口仅剩1000万吨,理想投放量约1500万吨(6月第四周已公布投放360万吨计划),假定13年粮继续拍出500万吨,七月份14年产玉米若如约而至,预期投放数量约1000万吨,未来投放预计维持平均400万吨/周的节奏,持续至7月底。

截止目前,市场分析认为前期拍卖粮出库比例约1/4,既仍有近1800万吨待出库,拍卖中后期(6月下旬-7月下旬)出库压力较大,越是临近8月份春播玉米成熟期,拍卖粮面临的价格风险也越大。市场主体普遍猜测,14年粮因为品质较好会提高拍卖底价,提价幅度约50-100元/吨,这在一定程度上能够抵消贸易商对13年粮无人接盘的顾虑,受此影响,6月下旬现货价格开始小幅回涨,贸易情绪也开始升温。

在新作玉米形成有效供给前,拍卖粮是市场的绝对主体,后期14年拍卖政策对现货市场占绝对影响。

图3:2017年临储玉米总成交及分贷分还拍卖统计(单位:吨)

图4:13年产吉林分贷分还玉米成交统计(单位:元/吨,吨)

资料来源:国家粮油交易中心 银河期货研发中心

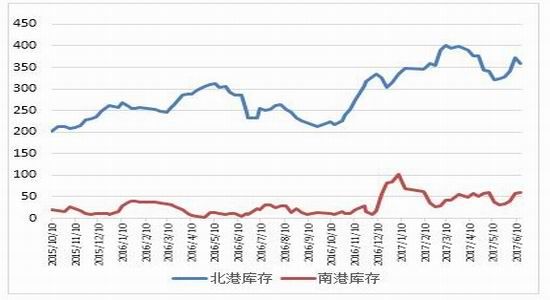

2、港口库存逐步增加,南港价格倒挂压力凸显

四月份以来的很长一段时间内,新季玉米见底导致了阶段性的供需矛盾,市场主体中卖方惜售、买方抢收、贸易商居间囤货,南北港口价格水涨船高,行情一直延续到5月下旬;国家临储投放节奏稳定后的一系列原因导致价格开始落,库存也开始逐步恢复。目前北方四港口库存约360万吨,其中包括中储粮非贸易库存约170万吨,贸易粮190万吨,平均每周下海量50万吨,同期南方港口库存约60万吨,平均每周提货量16万吨。

北方港口,5月以来集港以拍卖陈粮为主,6月中旬之后拍卖粮出库压力后移效应凸显,港口集港量明显增加,虽然有一波下海高峰,但库存仍然表现为净增加,这个现象可能会持续至7月中旬;库存增加及拍卖底价成交,带动北方价格走弱,受拍卖底价及14年拍卖预期影响,北方价格跌至拍卖成本线后开始筑底反弹。

南方港口,受养殖利润下滑、存栏逐步创下新低影响,过去两个月销区提货节奏弱势震荡,南方提货价格较北方变动更大,目前南港价格倒挂。

结合4月份以来的行情来看,目前南北港口处于筑底时期,两地价格相互联动制约。北方拍卖成交价格、集港效率、港口库存以及下海量会影响南方现货价格,同样,南方养殖行情、提货速度、港口库存以及替代进口也会制约北方价格。目前南方港口进口玉米库存12万吨、进口高粱大麦库存50万吨,预计6-7月份进口谷物260万吨,南方到港130万吨,进口替代对港口价格压制明显,但未来北方价格稳定,加之南北运费上涨,以及进口谷物价格没有优势,南方价格下跌受限,未来以震荡为主。

图5:南北港口库存变化趋势(单位:万吨)

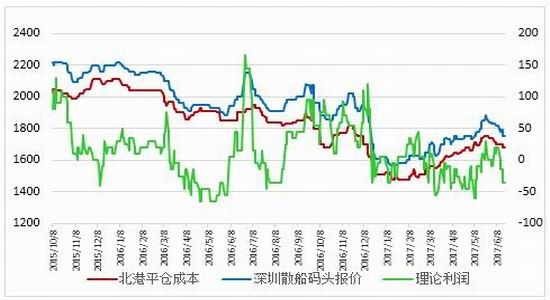

图6:南北港口价格及贸易利润(单位:吨/元)

资料来源:汇易网 银河期货研发中心

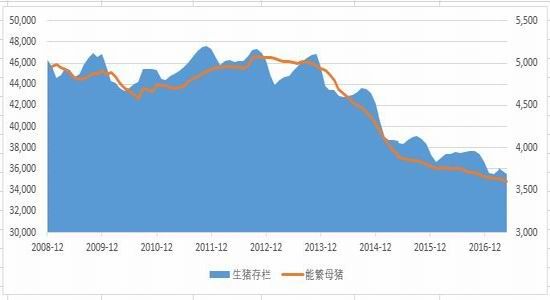

3、养殖利润触底,饲料销量下滑

生猪养殖,随着我国猪肉供给量稳步增加,加上季节性消费周期影响,年后生猪价格一路下滑,并带动仔猪价格稍后跟随回落,在养殖利润逐步萎缩的压力下,养殖户补栏意愿不强,生猪存栏和能繁母猪存栏均有持续性的下跌。夏季是猪肉消费淡季,但鉴于目前存栏量处于历史地位,生猪价格继续下降空间较小,同时,在环保及养殖利润压力下,存栏量短期内恢复的可能性也不大,未来一段时间,生猪存栏及价格将成波动态势,对饲料销量的不利影响不会放大。

禽蛋养殖,年后活鸡及鸡蛋的价格始终处于弱势行情,养殖亏损日益扩大,尤其是进入夏季以来,禽用饲料销量下滑明显。目前鸡蛋价格开始回升,由于行情下跌较快,蛋禽存栏量影响有限,短期内影响止步于此,加上蛋禽祖代鸡充足,补栏情况不会受到影响;但由于肉禽价格年后一直下降,各个年龄带的存栏情况均不理想,短期内难以恢复。

总体来看,今年的养殖规模处于恢复性增长阶段,相对稳定,饲料销量全年较去年仍会增加。随着环保力度增加,以及农业部的政策性引导,不论是生猪,还是蛋禽,都将保持养殖散户持续退出,集团化进程发展速度快的发展特点。

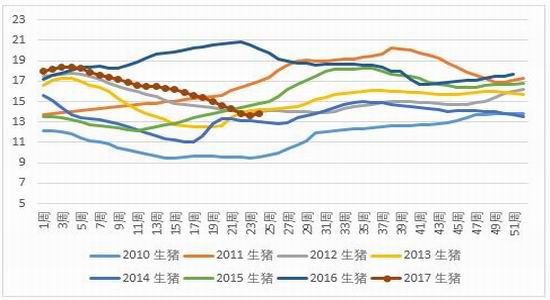

图7:中国生猪及能繁母猪存栏走势(单位:万头)

图8:全国500个集贸市场生猪价格(单位:元/公斤)

资料来源:农业部畜牧业司 银河期货研发中心

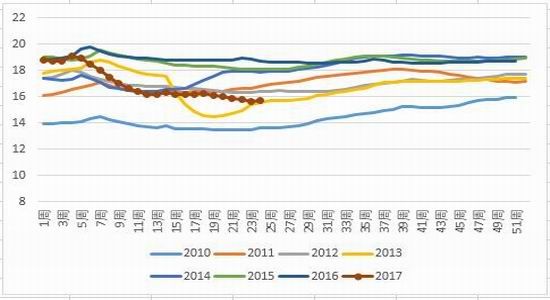

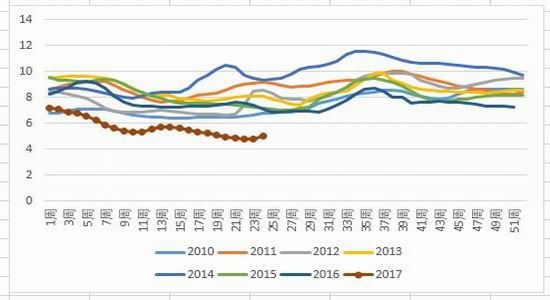

图9:全国500个集贸市场活鸡价格(元/公斤)

图10:全国10个主产省份鸡蛋价格(元/公斤)

资料来源:农业部畜牧业司 银河期货研发中心

三、玉米淀粉

1、开机率开始下调,本季度库存仍处于高位

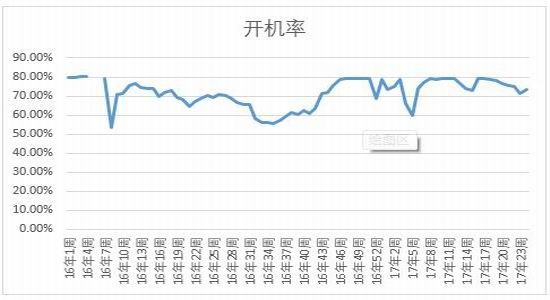

淀粉库存,受东北玉米加工补贴政策、以及玉米价格处于相对低位影响,年后深加工企业开机率创下历史新高,行业整体稳定在70-80%之间,东北地区一度接近满负荷生产,这也导致淀粉库存逐步攀升,近段时间淀粉库存整体稳定,且仍处于历史同期较高水平。通过跟踪全国29家样本企业淀粉库存,6月第三周出现了3个月内的首次回落,淀粉开机率也处于波动态势,主要原因是华北地区玉米收购趋紧上调,而玉米副产品价格整体弱势,在没有补贴的华北地区,年后深加工亏损一直处于扩大态势,开机压力较大。

未来两个月,华北地区玉米到货减少,当地深加工企业加工成本上升,而东北地区随着补贴即将到期,即期加工成本较之前也会明显上涨,加上行业内年度停机检修,理论上开机率将达到年内最低值。但目前行业库存充足,后期消费预期暂不明朗,淀粉糖折合淀粉消费单周仅20万吨,而其他消费诸如啤酒等占比重较小,近几年淡旺季并不明显,需求的稳定导致库存呈现缓慢下降的态势。

图11:山东淀粉价格及加工利润(单位:元/吨)

图12:全国样本企业开机率(单位:%)

资料来源:天下粮仓 银河期货研发中心

图13:样本企业淀粉库存(单位:万吨)

图14:淀粉分月消费变化(单位:万吨)

资料来源:天下粮仓中国淀粉工业协会 银河期货研发中心

2、淀粉价格历史新低,新增需求增加明显

目前淀粉价格处于低位,带出了一定的潜在需求,从数据来看,整体需求量较往年确有增加。一方面,17年国内月均淀粉消费约200万吨,而往年同期则为150万吨,增加明显;另一方面,淀粉价格的走低抑制了非

刚性需求的木薯淀粉进口,也进一步激发了国内淀粉的出口需求;此外,淀粉糖比较优势明显,玉米深加工下游的几大糖类产品利润情况都较为稳定。如果情况得以维持,预计本年度淀粉消费将达到2400万吨,较去年增加20%。

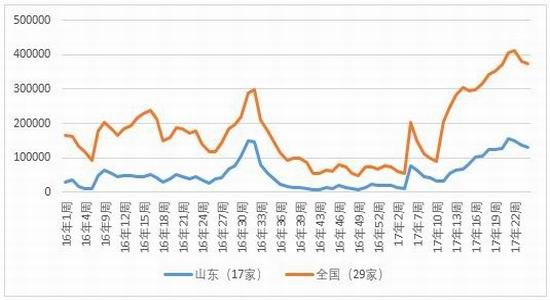

图22:淀粉分月出口情况(单位:万吨)

图23:木薯淀粉分月进口情况(单位:万吨)

资料来源:WIND中国海关 银河期货研发中心

3、现货及预期供给充足、需求稳定,行情难有涨幅

供给端,随着淀粉深加工企业开机率季节性下降,淀粉库存将逐步得到消化,三季度供给逐步平衡,但随着临近9月份新季玉米收割,原料供给充足,加上17年新增产能得以生效,去库存大背景下国家会不断有补贴政策出台,料定淀粉供应将会扩大,远月份依然是供大于求。需求端,目前淀粉糖比价优势明显,玉米深加工下游的几大糖类产品利润情况都较为稳定,预期三季度需求稳定,但也难有扩大空间。

近期企业整体对淀粉挺价意愿加强,尤其是华北地区,多地出现淀粉出库价格试探性上涨;开工率的持续回落,将会支撑市场对后期的看涨心态。但从往年数据来看,夏季淀粉价格上涨幅度有限,而价格的上涨势必会缩减出口等潜在需求,后期下跌的风险依然存在。

五、行情展望

三季度,国家临储拍卖仍将是市场价格的主导因素,目前市场已经开始筑底反弹,14年拍卖价格的确定将继续拉升现货的底价。未来北港现货市场价位在1580-1630,上涨的压力位在1700-1730之间。在港口价格相对稳定的情况下,盘面也会得到支撑,支撑点在1650,C1709在1650-1700之间震荡市大概率事件,但不排除在现货出现极端情况下引发盘面剧烈波动。主要情形有:现货出库压力巨大,养殖行情疲软引发贸易心态趋弱,价格便会阶段性回落,回落空间大概50;后期产区天气没有好转,导致预期减产扩大,引起远期合约C1801炒作,带动近期合约波动空间扩大。

淀粉需求端相对稳定,主要关注玉米现货价格以及远月份淀粉合约的波动,同时要留意淀粉开机率和库存的下降速度。未来现货价格小范围内波动是大概率时间,从交割成本和技术面分析,如果未来的支撑点在1930,压力位在2030,上涨空间有限,须谨防合约向下探底。

交易方面,可以对玉米合约谨慎做多,同时关注淀粉玉米合约价差进一步扩大时,进行逢高做空的跨品种套利,也可以尝试淀粉合约的跨期套利。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。