一、行情概要

进入2017年2季度以来,国内外各品种油脂价格走势分化,单边行情不断下破新低。国际豆油明显强于棕榈油价格,反映出国际豆棕fob价差快速走高,4月初国际豆油fob价格曾经一度帖水于24度棕榈油fob价格,而当前国际豆棕价差扩大至80美金以上。国内和国际情况相反,进入2季度国内豆棕价差快速走低,国内豆油现货价格出现低于24度棕榈油的罕见情况,而菜豆油价差的走扩也使2季度豆油的终端消费异常旺盛而24度棕榈油的终端消费饱受压制。具体各品种而言:

豆油方面,16-17年度全球大豆丰收压力逐渐被盘面所消化,交易焦点转至17-18年度美豆的生长状况。当前大豆生长速度较为正常,但美国产地中北部地区土壤墒情偏干的事实一直为多头所担忧。当前确定单产还为时尚早,但目前市场预期平均大豆单产高于美国农业部所预估的48蒲式耳/英亩,如果天气状况良好土壤湿度改善的情况下,大豆价格不易看的过高。国内豆油在2季度中刚刚度过了期货现货价格齐跌的疲软状态,目前豆油库存即将度过高峰,终端消费旺季即将到来,豆油的供需状况将近一步走好。

棕榈油方面,近期MPOB报告显示马来西亚产地现货库存仍然偏低,库存积累速度持续较慢,市场的波动以及交易机会不断在低库存的现实与增产的预期间来回变换。但随着产地产量的近一步恢复以及出口需求的走弱,库存积累可能只是时间的问题。由于6-7月国内24度棕榈油进口量偏少,国内24度棕榈油库存快速下降,现货基差维持高升水状态。终端消费被豆油大量取代,几乎被压制近刚需。

菜油方面,港口菜油去库存速度远远低于预期。临储菜油流入市场,同时菜油对豆油失去性价比,使近期菜油需求和消化速度较去年有所下降。后期菜籽到港量和压榨量预期较高,未出库拍卖菜油的潜在压力将造成港口菜油的高库存状态可能将继续维持。

图1:2017年3月以来美豆油指数走势

图2:2017年3月以来美原油指数走势

图3:2017年3月以来马棕油指数走势

图4:2017年3月以来我国豆油指数走势

资料来源:文华财经 银河期货农产品事业部

图5:2017年3月以来我国棕榈油指数走势

图6:2017年3月以来我国菜籽油指数走势

资料来源:文华财经 银河期货农产品事业部

二、豆油

1、美豆中北部土壤墒情偏低引关注

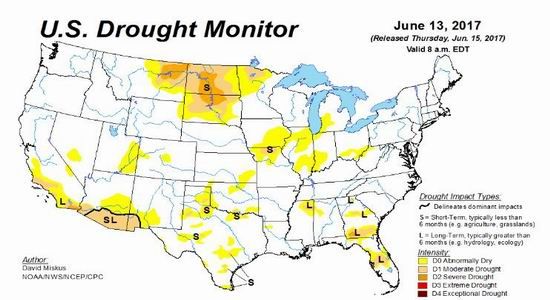

5月份美豆开始进入种植期,截至6月20日美豆完成种植96%,发芽率为89%,高于过去五年平均出芽率84%。自6月份以来美国中北部地区达科他州等地累计降雨偏少,土壤墒情偏低,市场对该地大豆生长状况较为担忧,cbot美豆指数一度冲高至950美分,后期随着降雨天气预告而冲高回落。截至6月20日美国全国大豆优良率为67%,略低于过去五年平均优良率68%,而南北达科他州大豆优良率皆不足60%,因而该地区应持续为市场后期关注的重点地区。随着时间的推进逐步进入大豆的关键生长期,该时间段天气状况普遍对单产造成较大影响,任何不利的天气因素都将成为多头加仓加码的有利逻辑,因此近一个多月的时间内大豆盘面价格波动将较为剧烈,在没有定产的情况下,cbot美豆在900美分一线有较强的支撑。

6月10日USDA公布的大豆供需平衡表显示,17-18年度美豆单产暂估为48蒲式耳/英亩,在该水平的预估下,17-18年度美豆期末库存为4.95亿蒲式耳,库销比为11.7%的高水平。如果在8月份首次对单产进行调整的报告中单产被大幅上调,那么17-18年度大豆基本上再次进入了供大于求的宽松时期,届时价格可能有近一步的下跌空间。

图7:NOAA美国气象局干旱预警

图8:美豆供需平衡(单位:百万蒲式耳;%)

资料来源:USDA NOAA

2、美国生柴政策变动引起美豆油阶段性走强

进入2季度以来,美国新生柴政策变动引起美豆油价格波动较大,盘面阶段性走强。5月8日国际贸易委员会投票通过了美国国会提出的关于对进口生物柴油的双反调查,国际贸易委员会承认阿根廷SME和印尼PME对美国生柴行业造成了实质性伤害,并且将会在今年的8月和10月分别对进口生柴征收反补贴税和反倾销税。2016-17年度美国大量进口价格低廉的阿根廷豆油制生物柴油,对美国本国的生物柴油行业造成了伤害,预计随着双反政策的实施,美国国内的生柴行业以及美豆油工业需求量将有所提振。

美国国会推行的清洁空气法案要求美国环保署EPA每年对可再生燃料强制添加量制定标准。EPA要求对2018年D4生物柴油强制添加量为21加仑。目前初步市场预期对2018年高级生物燃料添加量较2017年环比增长1亿加仑至43.8亿加仑,因而高级生物燃料中较为重要的D4生物柴油的实际生产量可能将会有所提升。根据美国农业部美豆油供需平衡表,2017-18年度美豆油工业需求量预估为64.5亿磅,较2016年的62亿磅同比增长4%。后期随着对高级生物燃料添加量的最终落实,美豆油的价格波动将会增大。

图9:美国豆油库存以及库销比 图10:可再生燃料强制添加量(单位:亿加仑)

资料来源:USDA EPA

图11:美国豆油工业需求(单位:百万磅) 图12:美国豆油月度库存(单位:千磅)

资料来源:USDA NOPA

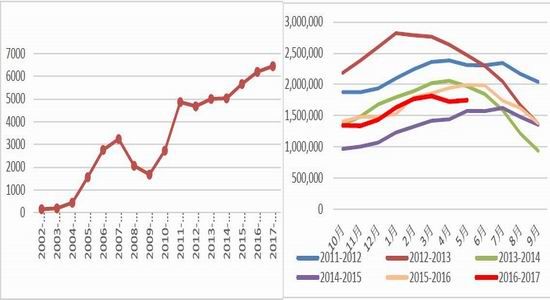

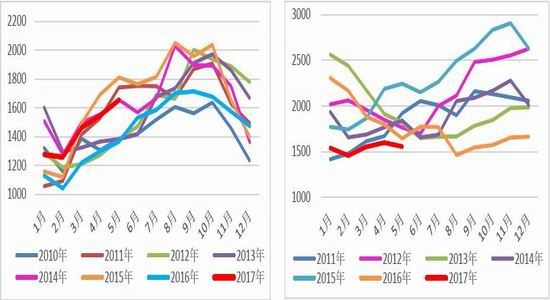

3、国内豆油库存即将见顶,终端需求一枝独秀

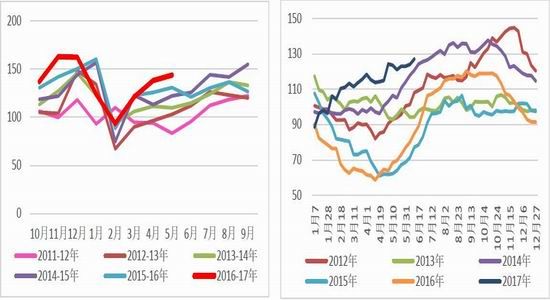

4月份以来国内豆油期货现货价格双双下跌,现货基差快速走低至大幅贴水状态,国内豆油库存自3月末的115万吨增长至125万吨,现货情绪一度较为悲观。但是进入5月底以来国内油厂开机率有所下滑,国内豆粕现货压力大并且局部地区出现胀库的情况导致油厂的销售策略倾向于“挺油”,国内豆油现货基差开始止跌企稳,当前华东地区一级豆油基差小幅上涨至1709+100左右。

前期市场平均预期全国豆油库存至6月末可能达到140万吨以上的水平,但事实上豆油库存上升幅度并没有市场预期的那么高,主要原因得益于豆油的终端消费异常的好。进入2季度以来豆油终端消费量同比增长接近10%,豆油与24度棕榈油现货价差过低引起豆油替代棕榈油,菜豆油价差的扩大也使近期豆油消费部分取代菜油。7-9月份为油脂消费的旺季,豆油需求端可能环比继续增长,我们认为后期豆油库存增长的空间较为有限,进入7月份后,豆油现货库存压力将会逐步缓解,现货基差也基本见底。

图13:中国豆油月度消费量(单位:万吨) 图14:中国豆油库存(单位:万吨)

资料来源: 银河期货农产品事业部

图15:华东地区一级豆油现货基差 图16:华东地区豆棕现货价差(单位:元/吨)

资料来源: 银河期货农产品事业部

三、棕榈油

1、产地现货低库存与增产强预期相博弈

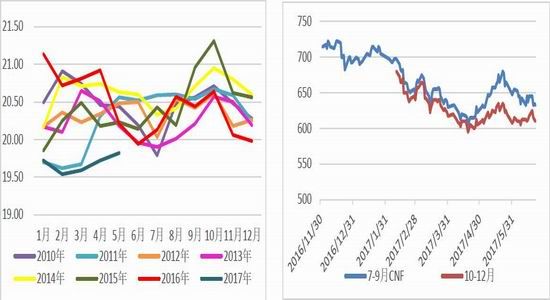

MPOB报告显示马来西亚产地毛棕油产量恢复良好,截至5月份毛棕榈油产量较4月环比增长7%至165万吨,仅低于2011年和2015年同期产量。5月FFB鲜果串单产1.46吨/公顷,在过去8年中处于中间水平;由于产地近期持续的降雨光照时间较短,导致OER出油率较往年相比持续处于低位。每年3-10月份为产地棕油传统的增产季,考虑到去年年末至年初产地降雨充沛,降雨量对鲜果串单产有8-10个月左右的滞后影响,我们预计进入7-9月份后产地产量将会继续恢复良好。增产预期较强为外盘棕榈油长期空头趋势的主要原因,同时该原因也限制着每次盘面价格反弹的幅度。

近期棕榈油的交易机会不断出现在现实与预期的不断变换中。如果增产是当前市场交易的预期,那么现货低库存则为市场所交易的事实。截至5月末马来西亚棕榈油库存仍然只有156万吨,为过去9年来同期库存最低,与今年1月末的期末库存154万吨相比基本上没有发生大的变化。市场所预期的累库存的情况事实上并没有发生,因而在此情况下,前期国内对5-6月船期的采购出现洗船现象,同时盘面近远月价差也在不断地扩大,外盘和内盘盘面结构持续为强back结构。

图17:马来西亚毛棕榈油月度产量图 图18:马来西亚棕榈油月度库存图(单位:千吨)

资料来源:MPOB 银河期货农产品事业部

图19:马来西亚棕榈果出油率OER(单位:%) 图20:棕榈油产地cnf报价(美元/吨)

资料来源:MPOB 银河期货农产品事业部

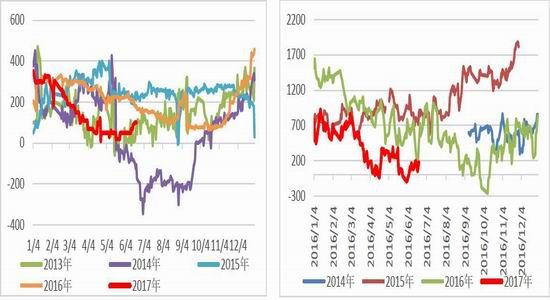

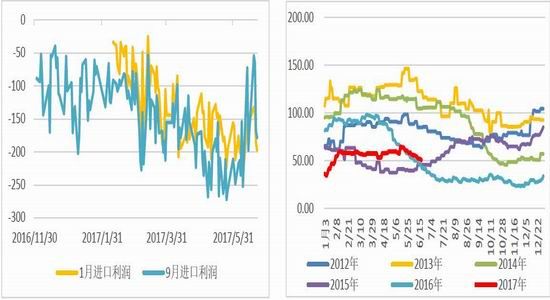

2、24度棕榈油进口窗口终打开8-9月船期采购量大幅增长

进入6月份后24度棕榈油9月船期频频给出正向进口利润,结束了前期长期进口利润倒挂的局面。8-9月船期采购量大幅增加导致棕榈油9-1月差大幅走低,近月价格较远月价格的高幅度升水有所下降。当前华南地区24度棕榈油现货升水1709期货价格合约400元/吨,全国库存小幅下降至50万吨左右的中性偏紧的情况。由于6-7月到港量偏少,全国24度棕油库存后期不排除近一步走低,截至7月末现货基差将继续维持坚挺。8-9月船期采购量较大,国内棕榈油库存可能表现为先降后升的状态。由于国内豆棕现货价差持续偏低,24度棕榈油现货价格一度升水于一级豆油现货价,消费量几乎被压制成刚需,终端需求较为疲软,但随着进入夏季温度上升后,棕榈油的终端消费可能较近期将会有所改观。

图21:24度棕榈油进口利润(单位:元/吨) 图22:我国24度棕榈油港口库存(万吨)

图23:国内24度棕榈油月度消费量 图24:华南地区24度棕榈油现货基差

资料来源: 银河期货农产品事业部

四、菜籽油

图25:华东地区菜油港口库存 图26:我国油菜籽到港量(单位:万吨)

资料来源:中国海关天下粮仓 银河期货农产品事业部

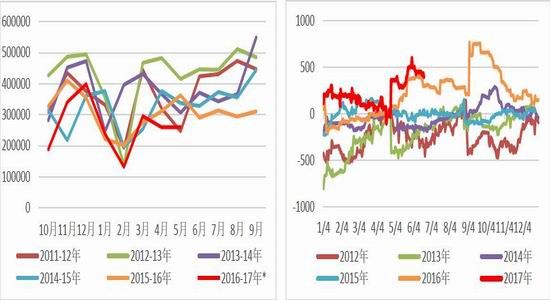

海关数据显示,截至2017年5月份今年我国累计进口菜籽170万吨,高于过去历年来同期累计进口量。而6-9月份国内菜籽到港预期仍然较高,累计同比增幅达到20%,因而进入3季度后菜籽供应压力将会继续持续。

二季度以来国内菜籽压榨量以及油厂开机率较高,截至6月14日,全国菜籽压榨量达到9.6万吨,高于去年同期菜籽压榨量5.1万吨。后期随着国内菜籽到港量增加,开机率以及压榨量将会继续增长,港口压榨菜油的供应将会持续走高。

截至6月14日,华东地区港口菜油库存达到37万吨,高于过去历年来港口库存水平;华南地区港口菜油库存11万吨,也高于过去三年同期库存量。菜油去库存速度慢于预期,一方面源于临储拍卖菜油对港口菜油的消费造成挤压,另一方面原因为全国菜油终端消费速度慢于预期。近期菜豆油现货价差的扩大使菜油失去性价比,6-8月菜籽到港量压榨量大幅增长,临储菜油仍有部分没有出库以及当前现货库存压力等因素将会持续压制菜油1709合约。

图27:我国沿海地区菜籽库存(单位:万吨)

资料来源:天下粮仓 银河期货农产品事业部

五、行情展望

单边行情上油脂目前已经跌至近一年半以来的新低,在棕榈油产地产量恢复以及新季美豆丰收的情况下,油脂长期趋势仍然以偏空思路操作。短期价格会在前期低点处有所震荡支撑,但是如果17-18年度美豆产地天气状况良好单产大幅上调,同时棕榈油产地库存积累速度过快的话,油脂油料系商品单边价格大概率可能继续突破前低不断下探,短期价格的反弹力度不易看的过强。

随着进入3季度后期国内24度棕榈油到港量有所增加,棕榈油9-1月差以及豆棕1709价差将会较近期的盘面水平发生较大变化,如果近期国内继续加大棕榈油的采购量的话,该逻辑将继续支持棕榈油9-1月差的下跌以及豆棕价差1709合约的走扩。

菜油1709合约将会受港口库存压力较大等因素而受到压制,当前来看菜油的现货压力暂不支持菜油9-1月差的大幅度上涨。虽然如此,在国产菜籽减产,远期菜籽采购量偏低的情况下,可适当配置远期菜油为多头方向。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。