一、本月热点

1、美联储加息

6月美联储如期加息25基点,联邦基金利率从0.75%~1%调升到1%~1.25%,这也是年内第二次加息。需要注意的是其后续言论偏鹰牌,最主要是对缩表的表述,美联储可能会相对迅速地执行关于资产负债表正常化的计划,同时耶伦表示缩表可能会在幕后悄悄进行,循序渐进地紧缩,以避免滞后于形势和太过迅猛地加息,对通胀率的重视程度有所降低。

2、央行[微博]维持货币相对稳定人民币拉升回落

随着银行年中考核不断临近,市场资金紧张程度不断加剧,为应对6月份流动性趋紧局面,6月以来,央行累计净投放5400亿元,如果按当前的货币乘数5.33倍放大,在不考虑货币漏损前提下,推算可以产生大约2.88万亿的广义货币M2。不过在市场猜测央行是否要持续放水时,央行下旬又开始了净回购操作,表明其无意货币宽松的意图。

人民币月初大幅升值,其背景是在5月公布的进出口数据大幅良好的前提下,对冲美联储加息已经穆迪调降等级的手段,同时年中资金紧张,很多资金回流国内抬高人民币。不过中下旬开始,人民币开始缓慢贬值,预计三季度人民币重新贬值6.9以上的概率很大。

3、铜矿罢工持续

6月,自由港旗下位于印尼的Grasberg铜矿罢工仍然持续,公司在5月末公开表示该矿采矿和研磨率均受到影响。虽然公司方面在工会宣布延续罢工后第二天就解雇超过2000名罢工工人,但并未震慑住工人罢工行动。6月21日工会宣布计划再度延续罢工一个月至7月末。市场对于Grasberg铜矿罢工较为平淡,铜矿市场总体较一季度稳定,加工费平稳,截至6月17日当周,加工费已经回升至83.1美元/吨,不过后期进一步走高概率较小。一来,矿山供应恢复但增长有限,二来,下半年冶炼厂开工率料将有多提高。

4、冶炼厂集中检修逐渐结束

今年上半年由于冶炼厂检修导致的减产约为18.5万吨,相较去年同期的11万吨,有超过7万吨的供给减少。不过考虑到今年未有国储大规模的收铜举措(去年国储向冶炼厂收铜20-25万吨),因此并未造成供应的紧张。从目前我们了解的情况来看,下半年冶炼厂检修将远少于上半年,预示着下半年供应压力将会提升。

5、下游开工高峰延后

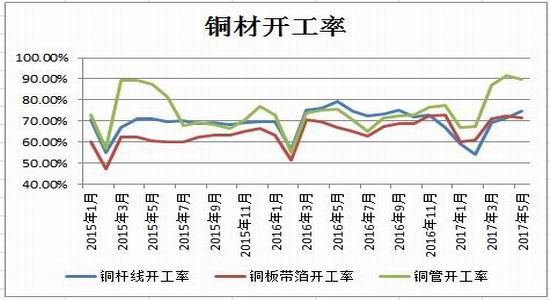

5月国内冶炼厂开工率82.73%,铜杆线74.54%,铜管89.55%,铜板带箔71.42%,较上月冶炼有所降低,主要是检修所致,预计本月开始将逐步恢复,铜杆持续小幅攀升,铜管方面虽然开工率较4月略有下降,但更多的是由于新上产能,而非产量下降,预计6月较5月持平,考虑到目前空调库存已高达4300万台,预计铜管开工率之后下降概率偏大。

6、LME库存持续减少支撑市场

自5月初以来,LME库存持续减少,截止目前已经减少10万吨,保税区库存减少超7万吨,全球四地库存总体自高位下降约15万吨。库存的持续下降,令空头感到不安,抛盘力度不足。不过需要注意的是,上海CIF已在55-70美元区间保持了近一个月,随着成交变弱,进一步走强概率很低,大概率事件不会超过今年的72美元长单价格。而LMECash-3M价格始终保持贴水状态,与显性库存持续降低不符。因此我们可以猜测,下降的库存不全部是被终端所消费,很大可能是由显性库存进入了隐性库存。同时市场下旬再次爆出传言,某超大型国际贸易公司将再次出手集中交仓,大约5-6万吨,结合之前的集中交仓历史经验,同时7月初再次临近LME期权到期,加之其与仓库签订的交货数量协议,财年临近有抛货需求等综合因素,这种传言的可信度不容忽视,大有可能在月底出现集中交仓的情况。

图1:LME库存注销仓单&COMEX库存

图2:上海地区铜库存及升贴水

资料来源:LME,Comex,SHFE,MB,银河期货有色事业部

图3:现货进口比值较往年偏高

图4:6月进口窗口一度打开

资料来源:银河期货有色事业部

二、宏观经济

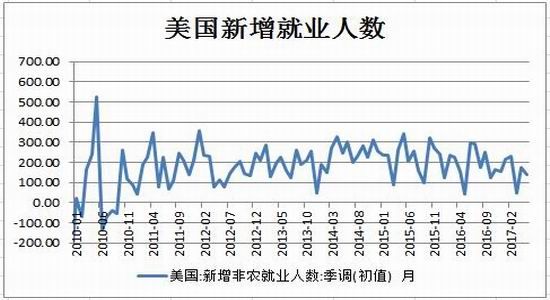

图5:美国5月新增就业人数不及预期

图6:美国5月通胀继续有所回落

资料来源:Wind资讯,银河期货有色事业部

美国劳工部数据显示,美国5月非农就业人口增加13.8万,不及预期,预期增加18.2万。

美国劳工部发布数据显示,经季调后,美国5月份CPI环比下降0.1%,未经调整,CPI同比上升1.9%。其中,食品价格环比上升0.2%;能源价格环比下降2.7%。剔除食品和能源,核心CPI环比上升0.1%,未经调整,同比上升1.7%。

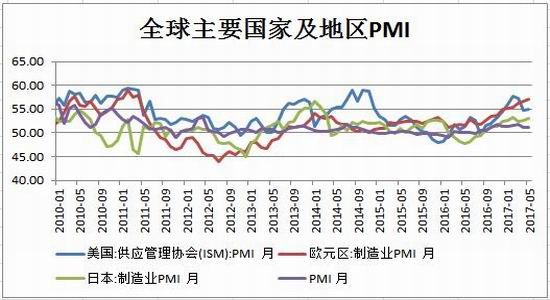

图7:全球经济继续温和复苏

资料来源:Wind资讯,银河期货有色事业部

5月美国ISM制造业指数为54.9,欧元区制造业PMI为57,日本制造业PMI为53.1,中国制造业PMI为51.2,全球经济温和复苏。

图8:5月新增人民币贷款增大

图9:5月国内社会融资规模同比回升

资料来源:Wind资讯,银河期货有色事业部

5月人民币贷款增加1.11万亿元,同比多增1264亿元;2017年5月份社会融资规模增量为1.06万亿元,比上年同期多3855亿元。

图10:6月市场资金持续紧张

图11:6月长三角地区贴现率提升

资料来源:Wind资讯,银河期货有色事业部

6月以来3个月SHIBOR持续提升,已经自6月初的4.5779提升至6月19日的4.7470,显示银行资金持续紧张,市场资金持续处于吃紧状态。同期长三角地区贴现率从月初的4.3提升至4.4,显示市场资金紧张度提升。

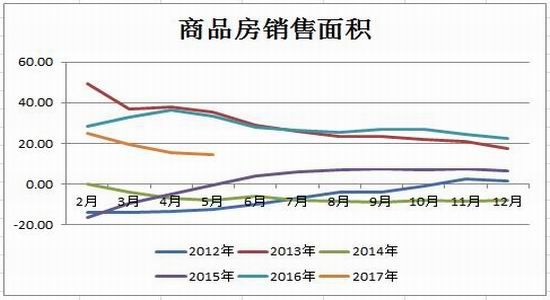

图12:调控政策使商品房销售回落

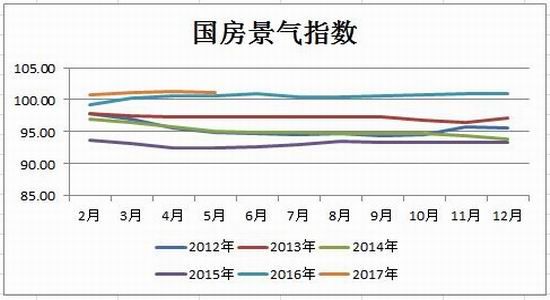

图13:国房景气指数仍然连续处于景气区间

资料来源:Wind资讯,银河期货有色事业部

1-5月,全国商品房销售面积为54820万平方米,同比增长14.3%,增幅较1-4月收窄1.4个百分点。数据显示,2017年1-5月份,全国房地产开发投资37595亿元,同比名义增长8.8%;商品房销售面积54820万平方米,同比增长14.3%;房地产开发企业到位资金58989亿元,同比增长9.9%。

2017年5月我国房地产开发景气指数(国房景气指数)为101.18,比4月份降低0.05点,自一年内最高点回落。我国国房景气指数连续处于景气区间。

图14:5月土地成交面积回落

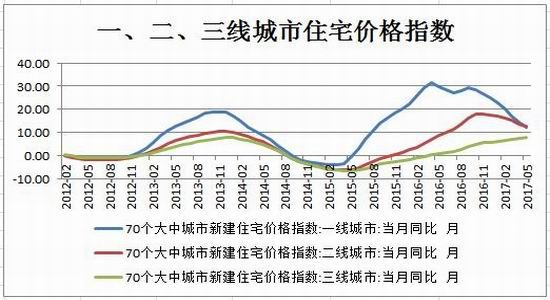

图15:一、二线与三线城市住宅价格指数分化

资料来源:Wind资讯,银河期货有色事业部

2017年5月我国100个大中城市成交土地占地面积为3173.75万平方米,同比降低21.78%。

我国一、二线城市住宅价格指数整体处于回落趋势当中,三线城市与一、二线城市出现分化。5月,国内一线城市住宅价格指数为同比增长12.3%,较4月的同比增长14.4%增速继续回落;国内二线城市住宅价格指数为同比增长12.6%,较4月的同比增长13.7%增速继续回落;国内三线城市住宅价格指数为同比增长7.7%,较4月的同比增长7.3%增速有所扩张。

图16:5月进出口金额

图17:5月进、出口金额增速双双回升

资料来源:Wind资讯,银河期货有色事业部

今年前5个月,我国货物贸易进出口总值10.76万亿元人民币,比去年同期(下同)增长19.8%。其中,出口5.88万亿元,增长14.8%;进口4.88万亿元,增长26.5%;贸易顺差9940亿元,收窄21.1%。5月份,我国进出口总值2.35万亿元,增长18.3%。其中,出口1.32万亿元,增长15.5%;进口1.03万亿元,增长22.1%;贸易顺差2816亿元,收窄3.4%。

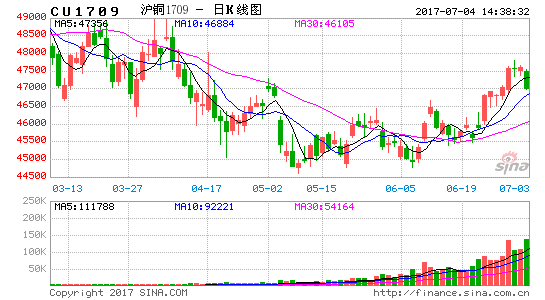

三、行情走势

图18:5月铜价于回落低位震荡调整

资料来源:Wind资讯,银河期货有色事业部

四、产业

图20:现货升贴水

图19:长江有色铜现货价较往年同期偏高

资料来源:Wind资讯,银河期货有色事业部

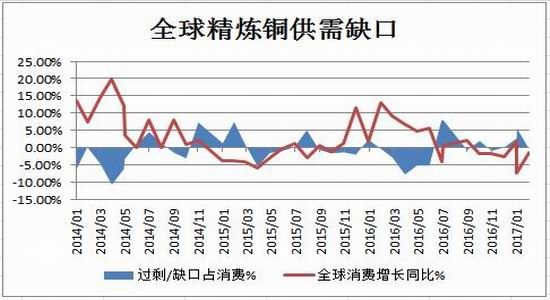

ICSG数据显示,今年3月全球精炼铜市场供应短缺0.5万吨,较2月时的供应过剩10.2万吨大幅收窄。其中,今年3月全球精炼铜产量为201万吨,消费量为202万吨。3月中国保税区库存过剩3.5万吨,较2月份的过剩18.2万吨大幅收窄。

图21:3月全球精炼铜供应短缺

资料来源:ICSG,银河期货有色事业部

随着全球最大的两座铜矿Escondida和Grasberg铜矿供应问题的解决,市场对于铜矿供应的忧虑情绪得到很大程度的缓解。BHP曾于6月1日宣布升级旗下Escondida铜矿不可抗力,公司将2017年Escondida铜矿产量预期从此前的107万吨大幅下调至78-80万吨,不过市场对此反应平淡。加工费也仍然处于逐步回升趋势之中,截至6月16日当周,加工费已经回升至83.1美元/吨。6月21日,自由港旗下印尼分公司矿工宣布继续延期罢工1个月至7月末,随后的6月22日,BHP旗下位于智利北部的铜矿DLYC又被外电报道雇佣工人于纽约时间上午8点开始罢工,由于DLYC负责Escondida铜矿的电解铜生产和管理,据悉,此次罢工将对Escondida铜矿电解铜运营产生较大影响,铜市基本面开始逐渐聚焦供应收紧预期。

图22:市场对加工费看涨

资料来源:ICSG,银河期货有色事业部

图23:废铜进口增速继续回落

图24:5月精铜进口受信贷收紧影响大幅回落

资料来源:Wind资讯,银河期货有色事业部

5月国内精炼铜产量同比增长6.8%至72.7万吨,产量增速再度回升。5月国内精炼铜进口同比大幅降低41%至20.3万吨,主要原因是国内信贷获得难度加大致使贸易商购买力缩减。同期废铜进口量为29万吨,同比提升4.66%,同比增速连续第二个月回落。考虑到西安地铁“问题电缆”事件引发对线缆使用废铜的监察趋严,加之铜价近期的回调,后市废铜需求或将因此受到抑制。

图25:精炼铜产量增速再度回升

资料来源:Wind资讯,银河期货有色事业部

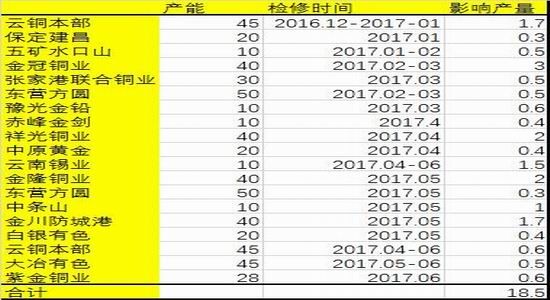

本月分别有云铜本部、大冶有色以及紫金铜业三家冶炼厂计划检修,合计影响产量1.05万吨。目前加工费已经回升至83美元/吨附近,冶炼厂生产积极性仍在,因此预计检修对精炼铜产量影响有限。整体而言,今年上半年由于冶炼厂检修导致的减产将达到18.5万吨,相较去年同期的11万吨,有超过7万吨的供给减少。不过考虑到今年未有国储大规模的收铜举措(去年国储向冶炼厂收铜20-25万吨),因此并不会造成供应的紧张。

图26:国内冶炼厂检修情况

资料来源:银河期货有色事业部

图27:5月铜材产量增速收窄

图28:5月铜材开工率出现分化

资料来源:SMM,银河期货有色事业部

5月国内铜材产量同比增长6.1%至185.8万吨,今年铜材产量增速整体较往年同期水平偏低。5月国内铜材开工情况开始出现分化,其中铜杆线开工情况持续处于回升趋势之中,但仍然未见明显亮点,较往年同期水平基本持平,铜板带箔和铜管开工率虽然仍然高于往年同期,但均在5月开始下降。值得注意的是,虽然5月国内空调产量仍在攀升,但同期铜管开工率开始下滑,可见空调后续产量即将出现回落。

图29:电网投资完成额未来仍有很大空间

图30:发电设备产量5月增速大幅回落

资料来源:Wind资讯,银河期货有色事业部

图31:空调产量仍维持快速增长

图32:5月汽车产量增速转为小幅回升

资料来源:Wind资讯,银河期货有色事业部

图33:5月商品房销售面积增速转为提升

资料来源:Wind资讯,银河期货有色事业部

从终端需求来看,电缆行业需求缺乏亮点,2017年国家电网[微博]计划投资5871亿元,根据去年的情况,推测实际投资完成额将不低于6500亿元,今年前5个月实际投资1793.92亿元,增速处于扩大趋势当中,目前投资完成仅占27.6%,因此后续仍有一定的潜力;

铁路方面,对电缆消费带动作用曾在一季度较往年基本持平,但进入4月以后增速转为大幅回落,目前水平明显低于往年同期;

房地产方面,1-5月份,商品房销售面积54820万平方米,同比增长14.3%,增速比1-4月份回落1.4个百分点,销售面积的增加主要来自于三四线城市,对于用铜来说一般具有半年左右的滞后期,因此未来到三季度末房地产对铜的使用量仍将有一定的保障。但随着全国性的限购政策,三四线未来的销售预期并不被看好;

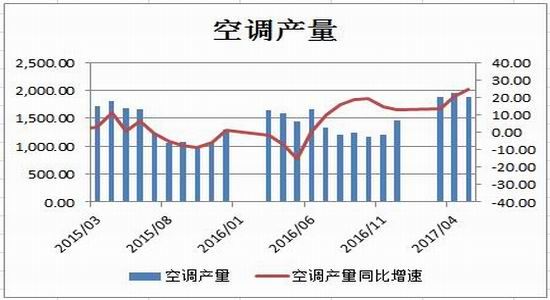

空调方面,5月空调产量增速仍在持续攀升,为同比增长24.6%,家用空调库存虽然在4月和5月出现降低,但空调生产商生产积极性仍然高涨的情况下,显示空调需求异常旺盛。而空调厂仍开足马力生产,为的是避免去年炎热夏天无货可卖的窘境。从5月份的铜管开工情况来看,已经自4月的91.39%回落,这预示着空调厂增产动能已经得到释放,产量回落的可能性正在增大。

汽车方面,5月汽车产量增速转为回升,同比增速从4月的0.3%回升至4.1%,但5月实际产量继续回落至218.2万辆,汽车生产繁荣周期已过,虽然新能源汽车虽然有将近8%的涨幅且用铜量是传统汽车的两倍以上,但由于占比太小,不足2%,因此短期带动可以忽略不计。

图34:基金多空分歧加剧

资料来源:Wind资讯,银河期货有色事业部

CFTC基金持仓数据显示,截止6月13日当周,基金净持仓为1.9万张,其中非商业多头持仓为10.8万张,非商业空头持仓为8.9万张。从目前的基金净持仓数据来看,净持仓水平虽然自2月初起便开始逐步减少,但目前仍然较往年同期明显偏高,而铜价在6月仍然维持低位震荡,多头目前仍然处于相对被动局面。

五、投资建议

美联储加息、英大选落地、央行年中放水、人民币升值、矿山罢工继续、库存持续降低,本月市场新闻不断,但大都了无新意,铜价上下波动不超300美元,仍处于纠结行情,资金对铜价兴趣有限。多空双方分歧明显,但又不敢忽视对方的逻辑。看多的理由是美联储加息落地、央行短期采取安抚市场的手段、库存的降低、以及下游当前的买盘力量。而看空者对未来的消费并不看好,特别是接下来两个月将进入消费淡季,而5月房地产销售出现拐点,下半年房地产数据估计不会太好看,而目前来看作为国内最大的两块铜消费动力,基建的增速恐难以抵消房地产下降带来的颓势,同时去杠杆还将持续很长一段时间,虽然央行有意短期安抚市场情绪,但收紧或者说稳定的货币政策不会变,这与去年截然相反,再者下半年矿的供应目前看起来相对稳定,罢工最激烈的日子已经过去,而冶炼的产能释放也将高于上半年。除此之外,市场还有两个很大的变量,一个是特朗普基建计划一个是美联储的缩表,虽然特朗普要搞得基建计划困难重重,但也不能完全否定其可能性,而缩表则可能会成为未来美联储再次吊打全球市场的工具。回到铜价本身的走势,央行下旬在市场猜测是否持续放水之际,再次净回笼1000亿,保持了年初以来的稳健货币政策。关于库存的理解我们前文已经提到,短期库存的持续增加确实让空头非常忌惮,但考虑到其存在的不合理性(现货持续贴水),我们仍旧维持中期看空的思路,5800美元附近做空风险较小,不过考虑到铜产业本身的成熟性,以及长期来看供应增速有限的背景下,不建议低位追空。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。