一、行业要闻回顾

1、安塔姆获得印尼首批镍矿出口许可

3月29日印尼矿业部一官员称印尼国企安塔姆(AnekaTambang(Antam))已经获得首批镍矿出口资格,将在未来12个月内出口270万吨镍矿。

“行政流程已经完成。目前审批流程仅剩总干事的签字,”矿产企业局局长(MineralEnterpriseDirector)BambangSusigit称。

起初,Susigit曾告知印尼媒体根据公司目前的低品位红土镍矿冶炼能力,安塔姆(Antam)已经申请总计不超过600万吨的镍矿出口。他同时称公司冶炼能力的可行性研究需要第三方独立认证。

安塔姆(Antam)2月份曾称他们已经准备好大约500万湿吨低品位红土镍矿库存准备用于出口。

2、菲律宾允许8家停产镍矿商出口库存镍矿

据3月下旬媒体报道,菲律宾环境及自然资源部已允许8家停产的镍矿开采商将库存镍矿出口到国外,这将暂时增加该国的镍矿供应。

一名熟悉情况的官员表示,允许停产矿场出售库存镍矿是为了防止矿场附近水域可能出现泥沙淤积,而非政府减弱了整顿的力度。他补充道,整体矿石库存或不到500万吨。

3、印尼青山镍铁冶炼厂三期8条RKEF生产线投产

4月18日,从印尼青山工业园三期镍铁冶炼厂项目现场获悉,由中冶华天国际咨询分公司监理的三期镍铁冶炼厂8条RKEF生产线顺利投产。

该生产线是青山工业园在一期4条线、二期8条线全面投产后续建的8条RKEF镍铁冶炼生产线。目前,青山园区镍铁生产线达到20条,年产含镍10%-12%镍铁150万吨。该生产线采用当今红土镍矿最先进、最实用的RKEF冶炼法,每条RKEF镍铁生产线含直径17米3.3万千瓦矿热炉、直径4.6m×100m回转窑、直径5m×45m干燥窑、每小时50万m3先进工艺技术的静电除尘器、处理烟尘能力每小时25万m3静电除尘各1套。

二、现货价格

1、纯镍市场

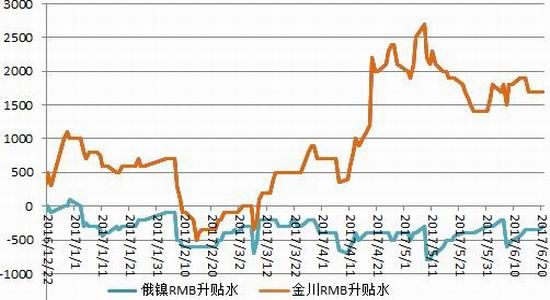

图1:人民币现货升贴水(单位:元/吨)

图2:保税俄镍Premium(单位:美元)

资料来源:WIND;银河期货

二季度,受镍价走势及需求影响,国内精炼镍现货升贴水走势出现分化,金川与俄镍价差由一季度的300-1000元/吨扩大至二季度的1100-3000元/吨的幅度,价差的扩大主要是由于金川镍产量持续下滑,企业库存压力减缓,期镍的下跌引发惜售,同时,以电镀为代表的电镀行业对金川镍的需求仍较大,成交较为活跃,俄镍贴水幅度整体维持平稳状态。随着印尼镍铁的持续增量及国内镍铁成本倒挂的减缓,后期对精炼镍需求将维持在较低水平,三季度镍现货升贴水仍将维持在较低水平,但7月俄镍或迎来升贴水小幅走高可能,金川的高升水状态仍将延续。

二季度,镍保税区贸易升贴水延续下降走势,一季度市场升水维持在150-160美元/吨,二季度维持在140-170美元/吨水平。4月升水走强主要是基于进口交仓需求,随后在进口窗口持续关闭的情况下升水回落。三季度行业淡季来临,精炼镍需求进入到相对低迷期,预计三季度贸易升贴水将维持在较低水平,8月的升水有望小幅上升。

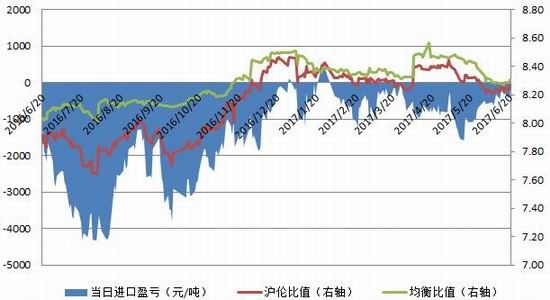

图3:进口盈亏平衡表(单位:元/吨)

资料来源:WIND;银河期货

二季度,镍进口窗口持续关闭,月度亏损幅度呈现为“V”型走势,5月中旬达到年内的亏损高点1600元/吨附近,5月中旬后进口亏损幅度逐渐收窄,主要是受人民币升值因素的影响,6月中旬盘中甚至存有短暂的进口机会。在精炼镍配低镍铁经济性持续缺失的情况下,钢厂对精炼镍需求难有较大幅度的提升,预计三季度镍进口窗口仍将处于关闭状态。

2、红土镍矿与镍生铁价格

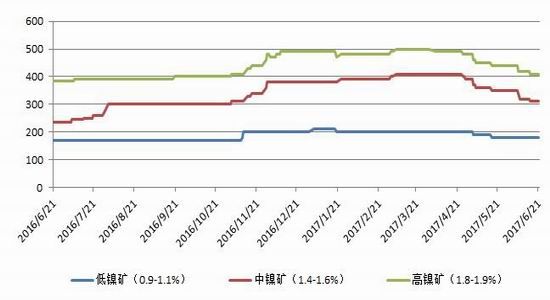

图4:港口红土镍矿价格(单位:元/吨)

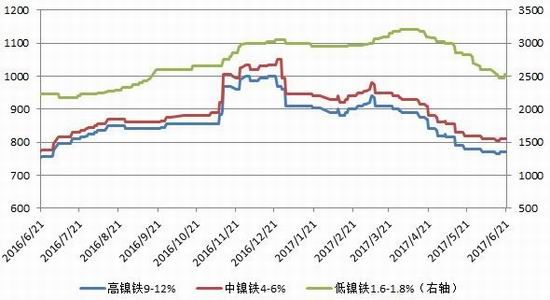

图5:国内镍生铁价格(单位:元/镍;元/吨)

资料来源:WIND;银河期货

二季度,国内港口高、中、低镍矿报价整体表现为下调走势,较一季度环比分别下跌7.36%、7.59%和6.43%。

镍矿价格的整体下滑主要略有区别。中、高镍矿的下跌一方面是受期镍影响,再者镍铁成本持续倒挂,镍铁厂生产积极性下降,补库需求也随之下降,同时,镍铁厂产量也持续下降,而菲律宾雨季过后矿供应迅速放大,矿价应声而落。低镍铁方面,主要是受环保因素影响,低镍铁产量下降;再者,200系不锈钢二季度需求下降,钢厂减产面扩大,对低镍铁需求下降;第三,基于经济性考虑,低镍铁加纯镍模式在300系生产的经济性有所下降,对低镍铁产量下降产生影响。

外盘方面,二季度1.5%品味镍矿CIF均价35.8美元/湿吨,环比下跌20.09%。

二季度,国内高、中、低镍铁行情整体表现为下跌走势。中镍铁受生产因素影响,市场已鲜有现货资源,高、低镍铁季度环比下跌10.19%、4.69%。

高镍行情的持续下跌主要是受期镍下跌影响,同时,进口镍铁的增加以及钢厂的小幅减产使得钢厂对国产镍生铁的打压力度增加,国产镍生铁的惜售、托盘等措施使得镍铁社会库存仍在相对高位,压制了镍铁升水幅度,这样的被压制状态随着钢厂复产对镍铁需求的增加而将消失。

低镍铁行情的持续走弱,主要是受200系钢厂减产因素影响,对低镍铁的需求下降,同时,中频炉去产能的持续使得废碳钢行情被压制,废碳钢经济性凸显,与之对应的低镍铁的经济性有所下降,钢厂原料采购结构有所变化,从经济性角度去看,当前低镍铁行情已显超跌,预计三季度低镍铁行情或小幅抬升。

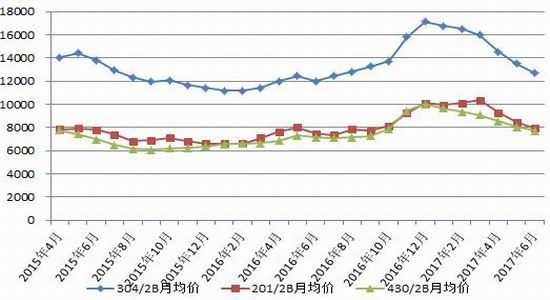

3、不锈钢价格

图6:国内不锈钢现货价格(单位:元/吨)

资料来源:WIND;银河期货

二季度,不锈钢现货全系别延续下跌走势,304、201、430冷轧季度环比分别-17.21%、-15.54%和-13.33%。

二季度不锈钢行情的全系下跌诠释的是终端、流通去库存与钢厂产量相对高位之间的矛盾。前期流通的高库存在资金收紧后的去杠杆引发的行情踩踏形成惯性,结合二季度钢厂镍、铬原料的大幅度下跌,使得现货价格随成成本重心下移而下跌。流通市场的去库存需求强烈,终端库存已在相对的地位,但低价行情以及实体资金偏紧因素影响下终端采取按需采购模式操作,钢厂端库存偏大压制行情。预计三季度行情将受钢厂复、增产影响,行情将持续受到压制,后期钢厂存在垒库可能,直至倒逼减产实质推动。

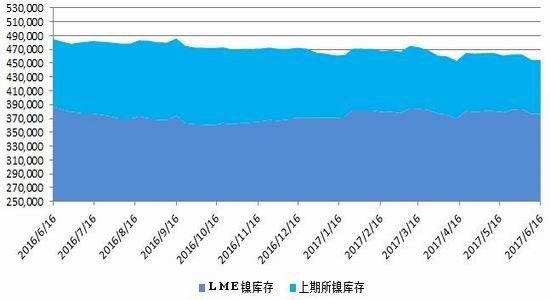

三、库存

图7:精炼镍库存(单位:吨)

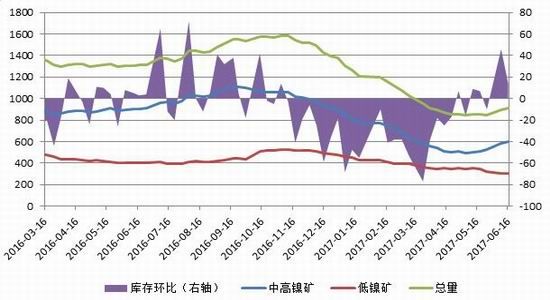

图8:国内港口镍矿库存(单位:万吨)

资料来源:WIND;银河期货

二季度末,LME镍库存量为37.71万吨,季度环比下降0.04万吨,降幅为0.11%。同期上期所镍库存量为6.78万吨,季度环比下降1.57万吨,降幅为18.8%。两者整体库存表现为下降。

国内显性库存的上期所交割库存及保税区等显性库存,二季度末总量为16.01万吨,加上同期LME镍库存,全球显现存镍库存量为53.72万吨,季度环比下降1.46万吨。全球镍显性库存小幅下降。二季度末,LME镍库存中,镍板占比为31.38%,镍球、粒占比为68.62%,镍板占比持续下降。

截止6月16日,国内港口镍矿库存总量为908万吨,季度环比下降21.39%;其中高、中镍矿总量为600万吨,季度环比下降19.46%;低镍矿308万吨,季度环比下降24.88%。

2017年1月至4月下旬,国内港口镍矿库存连续下降后,自5月以来实现库存持续小幅增长,主要是受菲律宾雨季后矿放量及国内镍铁减产面的扩大因素影响,且后期仍有印尼镍矿的少量发运国内,预计三季度港口镍矿库存将继续维持小幅增长态势。

四、国内镍金属供需

1、镍供应

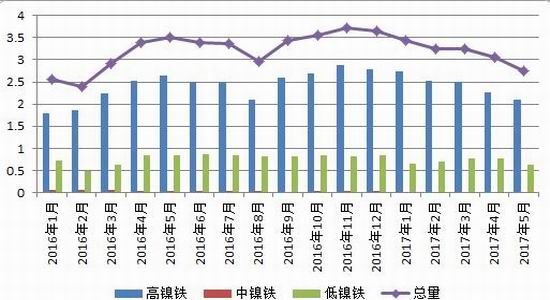

图9:国产镍生铁产量(单位:万吨)

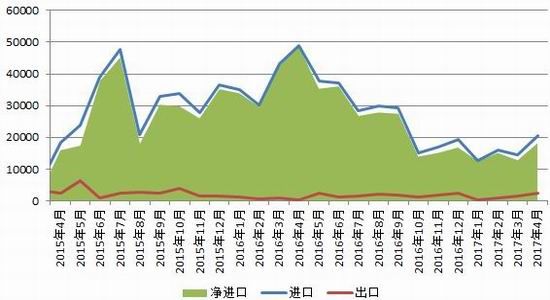

图10:精炼镍月度进出口(单位:万吨)

资料来源:WIND;SMM;银河期货

5月份国内镍生铁产量(金属当量)为2.74万吨,环比下降10.16%,产量为6个月以来的最低值。

5月国内镍铁产量的下降主要表现为高镍铁产量的下降,而低镍铁产量降幅较小,中镍铁已近绝迹。高镍铁产量的下降主要受镍铁厂成本持续倒挂影响,同时进口镍铁的增量对国产镍铁的市场份额形成了冲击。预计6月份国内镍铁产量继续表现为小幅下降,7月随着铁厂成本倒挂减缓,国产镍铁产量有望增加。

4月份,国内纯镍净进口量为1.82万吨,环比增长41.88%,同比下降62.63%。4月精炼镍进口增加主要是来自俄罗斯和中国的增量,其中俄镍进口增加主要是由于5月合约的交仓需求,而来自中国出口转进口主要是金川的高升水引发的回流需求。结合5月进口窗口持续关闭及钢厂需求结构性的调整,则预计5月精炼镍进口量环比将小幅下降。

2、镍需求

图11:国产300系不锈钢月度镍需求量(单位:万吨)

资料来源:WIND;银河期货

5月,国内不锈钢粗钢产量为183.83万吨,环比下降4.94%,同比下降22.27%。其中300系粗钢产量为104.34万吨,环比增加2.42%,同比下降12.47%。5月国内不锈钢产量系别结构略有差异,产量下滑主要是受200和400系产量下降影响,而300系产量小幅增长。其中,200系产量的下降主要是受价格下跌影响而流通、改轧厂接货放缓,最终导致钢厂垒库,进而通过减产来缓解库存压力。300系产量的小幅增长主要是源于广青、酒钢、诚德等钢厂的产量增加,在成本和消费端300系的影响始终较为有限,这是300系产量在前5个月保持平稳的基础。预计6月份国内300系产量将维持小幅增长,而7月300系产量有望进一步增长。

2017年1-4月国内原生镍资源供应结构(单位:万吨)

资料来源:wind、SMM、银河期货

1-4月,国内范围内的原生镍供应量为27.98万吨,同比下降18.69%。其中源自进口部分为13.48万吨,占比为48.17%;国产原生镍供应量为14.50万吨,占比为51.83%。根据原生镍资源的属性来区分,纯镍部分的量为10.81万吨,占比为38.63%;镍合金部分金属量为17.17万吨,占比为61.37%。

2017年4月国内镍资源需求结构(单位万吨)

资料来源:银河期货

1-4月,国内市场对原生镍(不含镍盐)的需求量为34.55万吨,同比下降0.29%。同期国内范围内(含进口)原生镍的供应量为27.97万吨,供应缺口为6.58万吨。

1-4月底,国内镍显性库存库存(含保税区)累计下降了2.26万吨,那么可以认为1-4月国内消化镍隐性库存4.32万吨。镍生铁库存一定程度上充当了当前的国内镍隐形库存。

五、成本

图12:镍原料经济性比较(单位:元/镍)

图13:国内NPI生产成本(单位:元/镍)

资料来源:WIND;银河期货

6月份,国内镍原料的经济性出现了重大逆转,其经济性表现为“高镍铁>废不锈钢>‘低镍铁+镍板’”。废不锈钢的经济性在6月迅速下降,而镍生铁的经济性得以凸显。废钢经济性的下降,一方面是由于废钢价格的短期坚挺,再者,钢厂铬铁招标价的下跌使得废钢的镍铁成本占比上升,压制了废钢中镍金属的经济性。国产高镍铁经济性的凸显一方面是由于废钢自身成本结构的变化而引发的,另外,高镍铁较镍板升水已持续受到打压,进一步巩固了高镍铁的经济性。预计随着7月铬铁价格的上涨,废钢的经济性将获得恢复。

6月份,国内RKEF工艺工厂成本继续倒挂,以一个月备矿周期来看,其亏损幅度达72元/镍,。镍铁成本倒挂,主要是受镍铁厂备矿模式及镍价下跌因素的影响,同时,镍矿的跌幅仍小于镍铁价格的跌幅。成本的深度倒挂及补矿积极性的下降因素影响,镍铁减产已在6月倒逼镍矿价格加速下跌,镍铁亏损幅度已逐渐收窄,预计7月镍铁成本逐渐恢复至盈亏平衡点。

六、后市展望

◆1-4月,国内原生镍供应(含进口)27.98万吨,原生镍需求34.55万吨,供应短期6.58万吨;国内镍显性库存环比下降2.26万吨,隐性库存消化4.32万吨

◆7月份钢厂生产成本重心将小幅上移,但不改钢厂盈利的本质,而钢厂接单情况普遍较好,将使得钢厂的产量变化预期由下降转变为增长,结合国内德龙复查后的达产冲量需求,则7月国内镍需求将增加0.6万吨以上

◆随着镍矿价格的连续下移,国产镍生铁成本已至盈亏平衡点,镍铁厂压力得到缓解,个别关停镍铁企业开始复产,预计7月国产镍铁产量有望小幅增加国内镍消费仍处于去库存阶段,国产镍铁基于库存压力,升水被打压,在6月下旬升水得以恢复。

◆国产镍生铁及精炼镍产量逼近历史最低值,来自印尼的进口镍铁增量预期一旦兑现后与之对应的印尼青山不锈钢复产将扩大镍需求。7月下旬后钢厂或再现垒库现象,消费放缓进而对镍价形成负反馈。预计7月镍价将呈现为冲高回落状,伦镍9700一线或受阻

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。