一、行情回顾

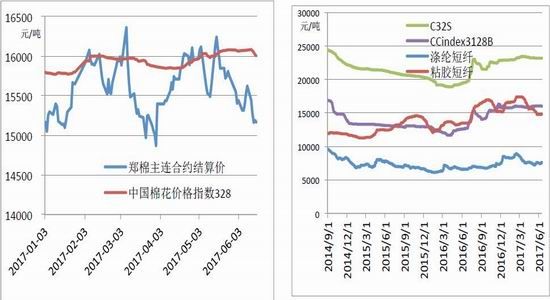

郑棉主要受国内供需基本面、轮储竞拍、现货价格等因素支撑,在区间内震荡运行。郑棉主力合约1709自年初至目前在15000和16900之间震荡,走出一个类似M形图形,在6月中又回到年初价格15000,目前正处于支撑线位置,在3月中、5月中达到了本年度的高点16900和次高点16540,随后又震荡下行。

ICE美棉:5月中投机基金多头在美棉签约出口较好、存在大量未点价合同等因素配合下的上拉,出现连续冲击涨停,主力合约上冲到87美分位置,随后在新年度增产库存增大、美元指数走强等因素影响下又迅速回落,跌破70美分支撑位,走出一波大起大落过山车行情。

图1:郑棉主力合约2017年走势

图2:ICE美棉主力合约2017年走势图

现货方面随着用棉企业库存减少,以及对高等级资源供应不足的预期,纺织企业加大了对皮棉尤其是高等级棉花的采购,国内现货棉价出现温和小幅上涨。中国棉花价格指数(CCIndex3128B)5月末16077元/吨,月均成交价16032元/吨,环比涨160元/吨,同比涨3521元/吨。纱线市场淡季特征明显,销量和价格整体疲弱,但受棉价的支撑并未出现大幅走低,弱势整理为主,C32S月均价23227元/吨,环比跌83元/吨。涤纶先下滑后受需求支撑有所反弹,但整体重心依旧向下,5月均价7401元/吨,环比跌199元/吨;粘胶市场继续单边下跌,5月均价15268元/吨,环比跌624元/吨。

图3:郑棉主连、中国棉花价格指数3128B走势 图4:棉花、棉纱、涤纶粘胶价格走势图

资料来源:中国棉花信息网 银河期货研发中心

二、储备棉轮出,市场供应量充足

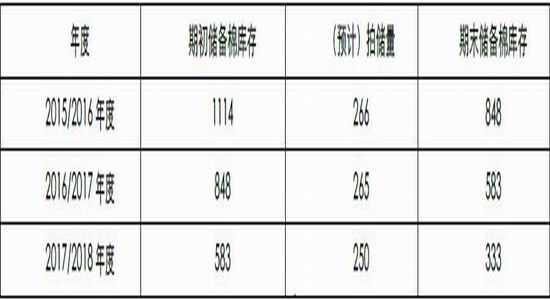

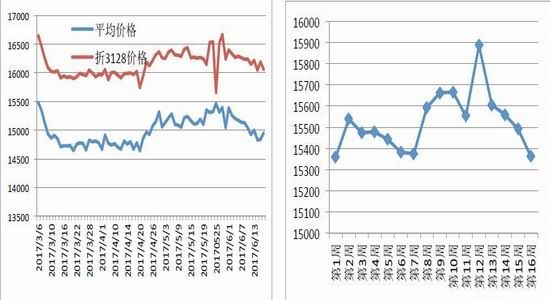

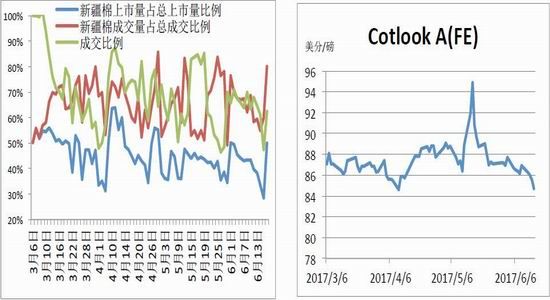

3月6日储备棉正式轮出,基本维持每个交易日3万吨的轮出数量,截止6月16日共轮出资源217万吨,实际成交151.12万吨,成交比例近70%。成交平均价格为14984元/吨,折3128价格16126元/吨。其中新疆棉成交量98.51万吨,成交率99.56%,地产棉成交52.61万吨,成交率44.7%。按前期成交比例推算,自6月19起还有54个交易日,预计轮出数量162万吨,则成交量在113万吨左右,推测本年度轮出数量约265万吨。2016年轮储结束后国储棉库存约848万吨,本年度结束后期末库存仍有583万吨,远大于一年国内皮棉总产量,预计还至少需要2年轮储才能完全消化掉。

国际市场受增产、消费维持、库存增加等因素影响ICE期货、外棉价格纷纷下降,因此预期cotlookA价格指数会继续走低,将带动轮出竞拍底价下调。目前市场对轮出新疆棉的热度不减,近期出现新疆棉轮出数量下降至0.8吨/天,关注后期储备棉轮出数量,尤其是新疆棉轮出数量能否保证在1万吨以上,这将直接影响纺企采购策略。另外随着轮储结束时间的临近,关注竞拍企业是否有囤货需求,关注成交比例和成交价格走势。

表1中国储备棉库存预测(2017年6月) 单位:万吨

图5:储备棉轮出成交均价走势 图6:储备棉轮出底价走势

图7:成交比例、新疆棉占比及成交率 图8:CotlookA指数走势图

资料来源:中国棉花信息网 银河期货研发中心

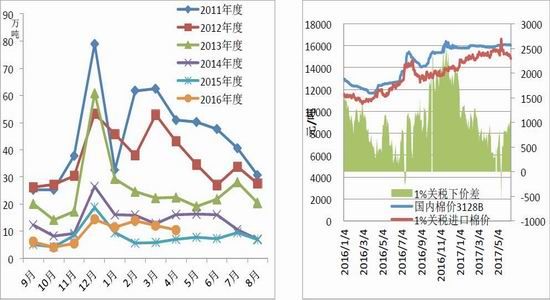

三、棉花进口量同比增加主要以高等级棉花为主

据海关统计,2017年4月我国进口棉花10.49万吨,同比增长3.51万吨,增幅50.30%;前四个月我国累计进口棉花47.9万吨,同比增加71%。国内对高等级棉花的结构性需求缺口,并且5月下旬进口棉报价随ICE、外棉现货报价连连下挫,中国纺织厂、贸易商签约2016/17年度澳棉、巴西棉量上升,6月9日C/A、EMOT和澳棉的SM级按1%关税清关后港口提货价分别为15052元/吨、14793元/吨、15622元/吨。但因受配额制约,2017年共发放89.4万吨1%关税内进口配额,5月份以后本年度内剩余1%关税内配额不足45万吨,并且由于去库存政策,短期内进口配额政策调整的可能性不大,在有限的配额额度下进口采购将倾向于高等级皮棉。

图9:中国棉花月度进口情况图 图10:1%关税下内外市场棉花价差

资料来源:海关 银河期货研发中心

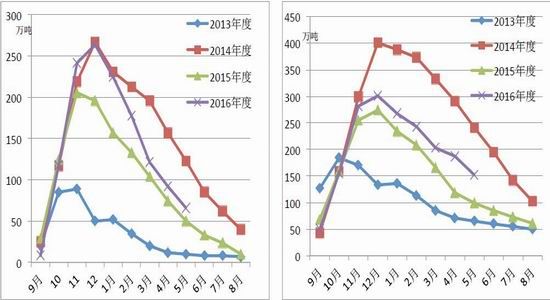

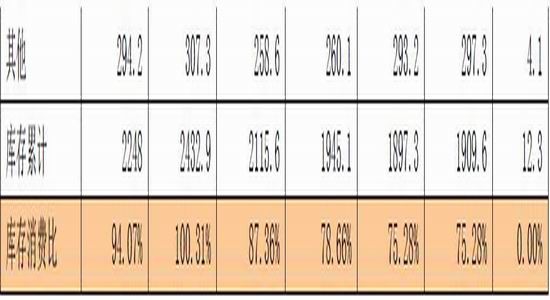

四、库存供应量大,郑棉仓单流出速度加快

据中国棉花协会物流分会调查,5月底全国商品棉库存总量约151.92万吨,较上月减少35.32万吨,减幅18.9%,其中内地商品棉库存78.93万吨,环比减少8.28万吨;新疆区内商品棉库存为65.74万吨,环比减少27.29万吨;保税区棉花仓库7.25万吨,环比增加0.25万吨。

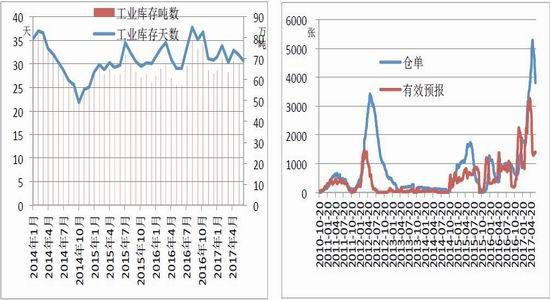

据国家棉花市场监测系统数据显示,截至6月8日,被抽样调查纺织企业棉花平均库存使用天数约为30.7天(含到港进口棉数量),推算全国棉花工业库存约65.2万吨,环比减少3.4%,同比增加7.8%。全国棉花商业库存和工业库存合计约217万吨,轮储棉成交预计有113万吨,即使不考虑进口棉的情况下,9月新棉上市之前国内棉花可供消费量合计330万吨左右,6月至9月国内棉花消费量预计260万吨(按照年消费量780万吨推算),显而易见皮棉供应量十分充足。

今年郑棉仓单数量进入了历史高位区域,与有效预报合计最高点7099张(4月26日折28.4万吨),仓单在5月15日达到本年度最高点5288张(21.2万吨),如此巨量的仓单直接制约了郑棉的上涨空间。5月16日郑棉CF1709合约反弹至16540后未能继续向上,急转向下,一路走低,到6月16日达到15000附近,在这期间,前期有的做了套保的企业选择平仓了结套保合约,将仓单在现货市场进行销售,由于现货价格坚挺,收益颇为可观。郑棉仓单自5月16日起持续流出,至6月16日共流出1484张近6万吨,剩余仓单3804张15.2万吨,有效预报1404张合计5208张20.8万吨。在郑棉维持弱势格局下,仓单将继续流出,随着仓单数量的减少,后期注意仓单数量变化。

图11:新疆商业库存对比图 图12:全国棉花商业库存对比图

资料来源:中国棉花信息网 银河期货研发中心

图13:工业库存图表 图14:仓单数据

资料来源:中国棉花网 银河期货研发中心

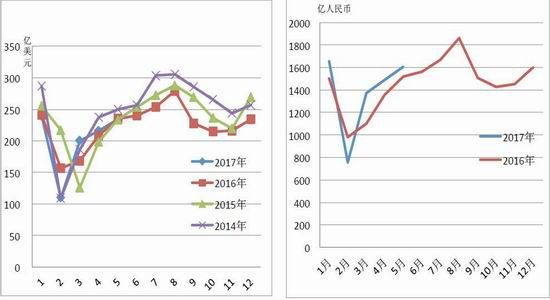

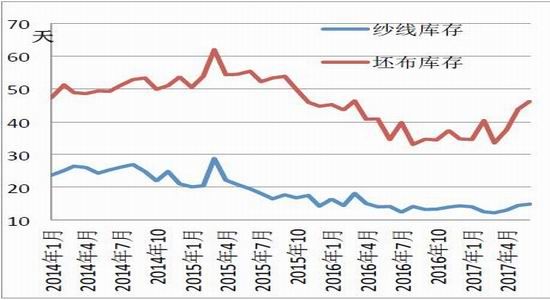

五、出口有所回暖,下游需求转淡季

1-5月,我国累计出口纺织品服装999.15亿美元,同比减少1.09%;2016/17年度,截至2017年5月我国累计出口纺织品服装1891.96亿美元,同比减少5.64%。5月我国出口纺织品服装约234.05亿美元,同比略减0.47%,环比增加8.3%。今年以来,我国外贸发展面临的环境略好于过去两年,外贸进出口有望继续回稳向好,但不稳定、不确定因素依然存在。

夏季是下游产业的淡季,下游消费疲软,普遍存在订单少、回款少、周转慢、费用大的特点。订单量不足,导致纺企库存增加。棉花现货价格坚挺,下游市场不景气,使纺企遭到两头挤压,利润空间压缩。坯布市场呈现调整状态,走货相对弱,价格低落,库存有所增加。

图15:中国纺织品服装出口额(美元值) 图16:中国纺织品服装出口额(人民币值)

图17 : 纺织企业纱、布库存

资料来源:中国棉花网 银河期货研发中心

六、内外棉纱价差缩小、进口棉纱量同比降低

本年度储备棉轮出之前,内外棉平均价差为千元左右,最高达到2000元/吨以上。自3月6日储备棉轮出以来,内外棉价差缩小,平均价差低于500元/吨。国内棉纱价格在大部分时间都高于印度、越南等国家的纱价,但自储备棉轮出以来,国内部分规格棉纱的价格低于上述国家,近期国产C32S纱价低于进口同支数纱价600-1000元/吨左右,这将导致我国第二季度棉纱进口量下降,据海关统计,1-4月,我国累计进口棉纱67.11万吨,同比增加6.1%,4月我国进口棉纱14.10万吨,环比减少22.73%,同比减少14.35%。据现货企业统计,5月份进口棉纱仍有较为明显的回落,或低于12.50万吨。近期国外棉花价格回落相对较快,外国棉纱随棉价下跌,国内棉纱将再次承压。

图18:中国棉纱进口量统计 图19:国内外棉纱价格走势对比

资料来源:海关 银河期货研发中心

七、新年度种植面积扩大、增产预期增大

由于2016年棉花种植比较收益提高及4月10日国务院发布了关于建立粮食生产功能区和重要农产品生产保护区的指导意见,其中指出以新疆为重点,黄河流域、长江流域主产区为补充,划定棉花生产保护区3500万亩,国家再次从战略高度明确新疆棉花生产的重要地位,同时也强调了两河流域作为棉花生产的补充地位,对稳定内地棉花种植面积也起到了一定的推动作用。根据国家棉花市场监测系统5月中下旬棉花实播面积的调查结果显示,2017年全国棉花实播面积4757.3万亩,同比增加372.8万亩,增幅8.5%,其中黄河流域棉花实播面积为899.3万亩,同比增加8.0%;长江流域棉花实播面积为607.7万亩,同比增加5.8%;西北内陆棉花实播面积为3198.8万亩,同比增加9.2%。预计2017年度我国棉花增产5%,产量约537.2万吨。

目前无恶劣天气,气候对棉花生产有利,棉花植株生长良好,长势总体好于去年。棉株进入育蕾开花期,根据当前天气情况看,2017年度棉花产量和质量同比优于2016年。接下来重点关注7、8月份天气,这两个月份的天气对棉花的生长影响最大,是影响棉花的产量和质量的重要因素,后期关注是否有极端天气对棉花生长造成不利影响。

表2中国棉花供需预测(2017年6月) 单位:万吨

八、全球主要产棉国棉花概况

1、全球棉花增产,期末库存调增

根据美国农业部6月报,2017/18年度全球棉花产量、消费量和期末库存环比调增,产量调增32.8万吨至2498万吨,主要调增了巴基斯坦、中国和墨西哥的产量;消费量调增16.5万吨至2536.8万吨的国家,主要调增中国、印度和巴基斯坦,2017/18年度全球棉花消费同比增幅调增到2.6%,消费量的增加远小于产量的增加量,因此全球期末库存环比上升,全球棉花价格将继续承压。

表3美国农业部(USDA)2017年6月份全球棉花产销预测 单位:万吨

数据来源:USDA

2、美棉生长良好,预计产量增加

截至2017年6月19日,美国棉花种植进度94%,与上年同期持平,较过去五年平均水平减少2个百分点;美国棉花现蕾进度22%,较上年同期增加1个百分点,较过去五年平均水平增加2个百分点。根据苗情报告,目前94%的新花生长状况正常。

USDA6月份全球产需预测,2017/18年度美国棉花出口量环比调减10.9吨至293.9万吨,原因是美国以外地区棉花增产将削弱全球棉花进口需求。美国棉花期初库存、产量和消费量没有变化,受出口调减的影响,美国棉花期末库存预计上升到119.7万吨,达到九年来最高。2016/17年度的农场均价下调至68.5美分,预计2017/18年度的农场均价区间在54-74美分。

截止6月8日美国2016/17年度棉花累计签约量330万吨,同比增加126.8万吨,增长63%,完成USDA出口预测的103%,高于上年同期的101%。美棉装运量累计达到280.6万吨,同比增加114.5万吨,增长69%,完成USDA出口预测的86%,高于上年同期的83%。其中皮马棉累计签约13.97万吨,装运12.26万吨,装运率87.7%。陆地棉数据见下表。

表4美国陆地棉出口状况年度对比 单位:万吨

*年度装运总量为预测数量

截至6月8日(第45周),本年度的出口状况以及近5年同期的出口状况

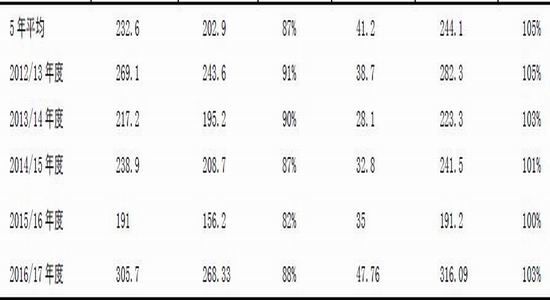

3、印度棉花价格高,新年度种植意愿增加

据印度棉花公司(CCI)统计,截至6月13日印度籽棉收购量折皮棉已累计达到546万吨,本年度棉花价格始终保持在高位水平,6月16日S-6轧花厂提货价43000卢比/坎地,折85美分/磅,不考虑税费,简单折算成人民币成本大约是12800元/吨。2017年1-3月份印度棉花累计出口量44.36吨,同比增加4.12吨,增幅10.23%,其中3月份出口11.81万吨,同比增幅23.01%,主要出口至孟加拉国、巴基斯坦、中国等。

据印度农业部数据统计,截止6月9日印度已累计种植棉花140.64万公顷,同比增加40%。由于预计今年季风雨量为长期均值且季风雨提早到来,2017年度棉花有望丰收,产量有望达到630万吨左右。随着新一季印度棉花产量的大幅增加,预计在10月或11月之前或有下调空间。

表5印度棉花产销库存情况 单位:万吨

数据来源:USDA

图20:印度S-6价格走势图

资料来源:中国棉花信息网

十、总结及操作建议

新年度增产预期、美联储加息及缩表、美元上涨,ICE美棉一路走弱。国内棉花市场基本面上供给充足是比较确定的,即使是从新棉上市到供应市场还有一个月左右的时间,也很难改变供应充足的局面。下游需求疲软,棉花需求量增加有限;ICE美棉的联动和巨量郑棉仓单,尤其是9月中新疆交割库将会启用,可以直接在新疆进行交割,种种因素都制约了郑棉反弹的空间。虽然存在着需求的结构性矛盾,但是这一点不足以影响大局,在总供给充足的情况下,价格的反弹力度不会很大,出现单边上涨走势的概率很小,建议出现反弹后逢高卖空。近期重点关注郑棉能否站稳15000的支撑线,第三季度重点关注轮储数量、新疆棉比例、竞拍低价、成交情况以及轮储是否会延期、仓单情况、下游需求变化。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。