一、第二季度经济温和放缓

继一季度宏观经济数据超预期后,二期度呈现温和放缓的趋势。整体的宏观经济总体处于去杠杆、防风险过程中。国家统计局公布的数据显示,今年前五月固定资产投资、基建投资、房地产投资累计增速均创下年内最低值,地产投资出现年内首次回落。前五月全国固定资产投资同比增长8.6%,增速比前四月降低0.3个百分点;民间固定资产投资同比增长6.8%,增速较前四个月回落0.1个百分点;全国房地产开发投资增长8.8%,增速比前四月降低0.5个百分点;基础设施投资同比增长20.9%,增速比前四月回落2.4个百分点。4月制造业PMI指数为51.2%,低于3月份0.6个百分点,5月数据环比持平,PMI指数继续位于扩张区间,但向上的增速缺少动力。4月CPI为1.2%,高于3月份0.3个百分点,5月份CPI同比上升1.5%,比三月份上升0.3个百分点,但仍处于较低水平,表示年内不会出现明显的通胀压力。另外,从进出口数据上来看,进出口双双回升,顺差继续扩大,5月我国外贸出口先导指数为41.1,较上月上升0.4,表明我国外贸出口环境持续转好,中国外贸呈现稳中向好的态势。

中国社科院日前发布的经济蓝皮书春季号指出,根据中国宏观经济季度模型预测,2017年第一季度至第四季度,我国GDP增长率分别为6.9%、6.7%、6.6%、6.5%,呈现稳中微降的发展趋势。

二、聚烯烃期现市场走势回顾

1、聚乙烯现货市场走势

图1:PE国内华东市场价格走势 图2:PE远东市场价格走势

数据来源:银河期货能源化工事业部 wind资讯

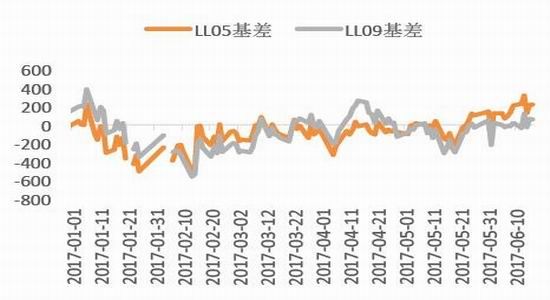

图3:线性基差走势

数据来源:银河期货能源化工事业部 wind资讯

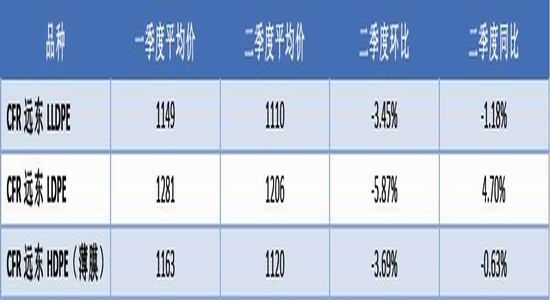

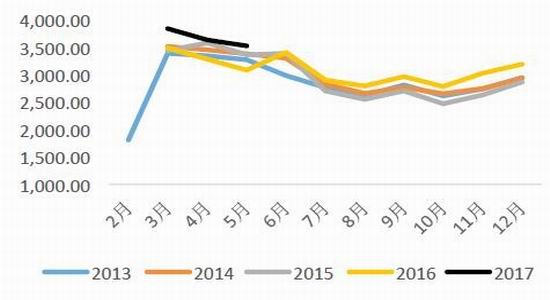

图4:国内华东地区PE市场人民币价格

图5:远东地区PE市场美金价格

数据来源:银河期货能源化工事业部 wind资讯

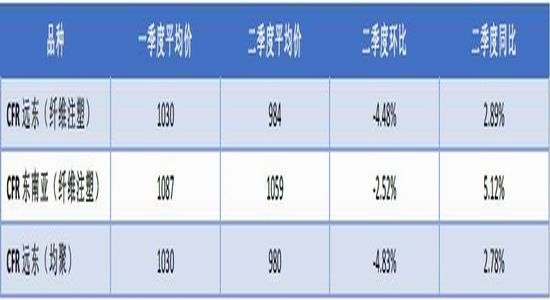

二季度国内现货市场宽幅震荡,整体价格重心继续下移,但PE价格相对的底部区间自4月中下旬以来有所抬升。4月初期货高升水现货,吸引套保盘入场,而在社会库存居高不下的情况下,4月初因原油上涨带来的短暂反弹难以延续,随后主力合约移仓,基差结构逐渐由贴水盘面转为升水盘面,套保商积极出货,隐形库存释放导致市场压力增加,同时两油为缓解库存压力主动降价出货,且在需求逐渐转弱情况下导致市场下跌迅速。4月底,在石化月底结算以及下游节前备货的支撑下市场逐渐止跌企稳,市场进入震荡局面。五一节后,两油库存如期上涨,为缓解库存压力再次降价出货,而社会库存在现货市场的价格阴跌中也得以部分消化。随着国内装置检修的增多,且盘面再次给出高升水又激发了套保需求,在装置检修开工率下降的基础上,市场货源进一步被抽紧,价格在5月中下旬出现反弹。6月初,原油价格大幅下跌,乙烯美金价格跌破1000美元,加之端午节后上游库存再次增加,两油主动降价出货意图明显,高压和低压分别受检修装置恢复和伊朗货源到港冲击降幅较大,线性得益于国内装置集中检修带来的供应偏紧,价格弱势整理为主。

外盘市场方面,4月初由于需求不佳,且前期所接部分远洋低价货集中到港,市场低价货源怎多,亚洲外盘价格整体窄幅震荡。之后随着4月10日期货价格的暴跌,PE美金市场价格弱势整理,价格继续小幅松动,但实盘成交难见放量。低压品种由于市场缺货,报价小幅走高。随着期货市场的继续下行,美金价格市场继续面临下行压力。5月在需求疲软以及淡季预期的冲击下,贸易商接货意愿低,纷纷下调报价,同时5月下旬大量伊朗货低价成交打击了市场信心,下游端午假日前少量补货后谨慎观望,同时东南亚、欧美等国际市场的表现疲软加之国内生产商出厂价下调也使市场信心受挫,美金价格在低位盘整。

2、聚丙烯市场走势回顾

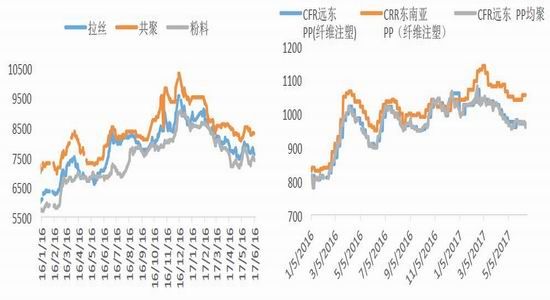

图6:PP国内华东市场价格走势 图7:PP外盘市场CFR价格

数据来源:银河期货能源化工事业部

图8:PP基差走势

数据来源:银河期货能源化工事业部 wind资讯

图9:国内华东地区PP市场价格

图10:PP外盘市场价格

数据来源:银河期货能源化工事业部

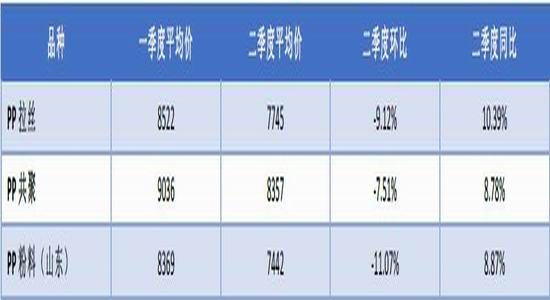

清明节后,受制于高库存和需求转弱的情况下,PP期货价格4月7日到达阶段性反弹顶部后一路下滑,市场价格开始持续回落,两油也接连下调出厂价缓解出货压力,市场成本重心向下,加之近月基差结构也逐渐由贴水盘面转为升水盘面,前期由于期货给出高升水被锁定的套保盘纷纷获利出货,市场供应压力增加。随着利空因素的释放,期货价格在4月低企稳,PP拉丝现货市场在7500-7600附近获得支撑。紧接着由于原油的大幅反弹以及扬子石化、齐鲁石化、神华宁煤等多套装置检修,整体供应依然呈现偏紧局面下,期货带动现货大幅反弹,盘面在给出了升水空间后再次吸引套保盘入场,保盘的买货动作进一步抽紧现货市场流动性,库存在供应缩减、套报买盘支撑下进一步下降,截止到5月下旬市场价格一度上行。6月端午节过后,随着原油价格的再次回落,加之假期上游库存的再度累积,市场在预期供应回升和下游的实际成交疲软下开始震荡回落,但由于内外盘价差大导致的进口货源减少抵消了前期检修装置复产带来的开工率上升,加之套保需求的涌现,市场整体跌幅有限,华东市场PP拉丝价格在7600-7700附近得到支撑。

外盘市场方面,4月初由于进口倒挂依然严重,且国内价格下跌,终端用户多倾向于转向国内采购,美金货物交易放缓。之后由于东南亚地区假期集中,考虑到当地的库存压力,进而下调对中国的报价,但国内由于环保监管以及资金链紧张的因素,核销工厂开工率偏低,市场交投活动较为冷清,远东市场价格进一步下跌。贸易商对东南亚的转口贸易增加。4月底5月初由于国内价格下行,拖累远东市场价格下行,PP出口价差打开,导致PP拉丝出口和转口活跃。东南亚地区受制于来自中国和中东的供应增多价格下行,对于PP出口而言,面对全球需求减弱,出口压力增大。随着国内价格的接连走低,内外盘倒挂,部分核销工厂转为从国内采购原料,bopp工厂通过“一日游”采购,使得进口市场买气清淡。5月下旬,在国内市场企稳反弹下,外盘市场气氛转暖。6月由于中东和印度多套均聚装置检修期,而国内供需两弱,价格低迷情况下进口货源减少,而东南亚市场方面同样延续疲态,美金价格低位徘徊。

二聚烯烃供需分析

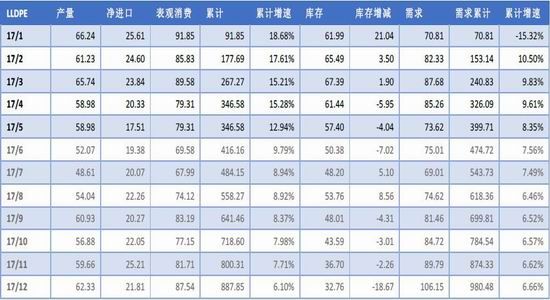

图11:LLDPE供需平衡表

数据来源:银河期货能源化工事业部

图12:PE供需平衡表

数据来源:银河期货能源化工事业部

图13:PP供需平衡表

数据来源:银河期货能源化工事业部

1、国内聚烯烃装置二季度供应缩小显著

二季度是聚烯烃装置的全年检修高峰期,估算二季度线性国产量为159.66万吨,环比一季度减少17.37%,同比增加5.63%,上半年累计增速为11%;HDPE二季度国产量为131.62万吨,环比减少3.83%,同比减少8.07%,上半年累计增速为-2.7%;LDPE二季度国产量为57.7万吨,环比减少3.99%,同比增加15.89%,上半年累计增速为20%。PE国内新料合计产量二季度估算为348.98万吨,环比减少10.56%,同比增加1.41%。PE国产和进口回料上半年累计减少21%。从聚乙烯分品种的国内产量来看,二季度线性因装置检修和全密度装置转产注塑导致的产量损失较大,环比降幅明显,而高压装置由于16年下半年神华新疆装置及17年上半年中天合创高压新产能的投放,同比增幅显著。聚丙烯方面,估算二季度国内PP粒料产量470.28万吨,环比减少5.11%,同比增加9.76%,上半年累计增速为11.18%。PP国产和进口回料上半年累计减少23%。进口方面从海关公布的数据来看,1-4月LLDPE累计进口95.35万吨,同比增加18%;HDPE累计进口219.06万吨,同比增加26%,LDPE累计进口77.08,同比增加5%。PE1-4月共累计进口391.49万吨,同比增加19%。PP1-4月累计进口115.31万吨,同比增加23.86%。

三季度从国内来看,前期检修装置逐渐恢复,且神华宁煤45万吨线性和60万吨PP新装置即将投产,另外云天化15万吨PP装置和16万吨的青海盐湖PP装置新产能三季度也有投产计划,供应逐渐增加,装置开工率上升。从平衡表来看,三季度整体呈现堆库存,LLDPE今年由于新增投产装置少,全年供需大致平衡;PP受16年下半年装置投产集中,加之17年常州富德、中江石化、神华宁煤等新装置,供应增速显著。

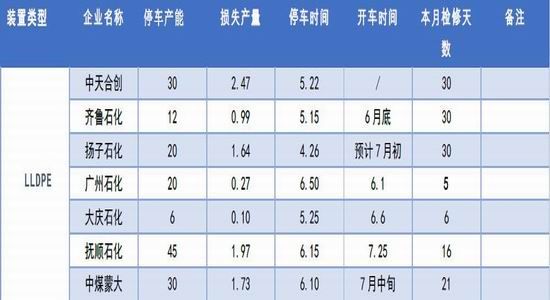

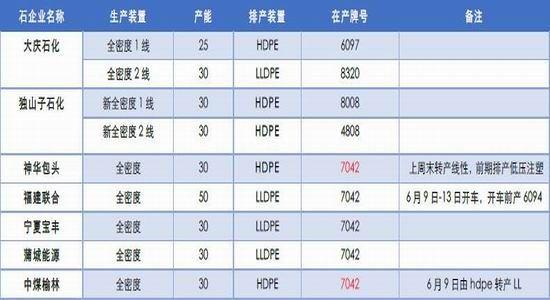

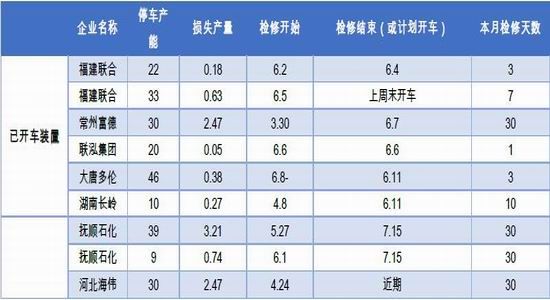

图14:LLDPE6月国内检修装置动态(单位:万吨)

数据来源:银河期货能源化工事业部

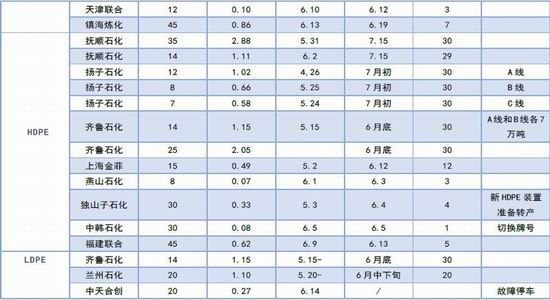

图15:PE部分全密度装置排产情况(单位:万吨)

数据来源:银河期货能源化工事业部

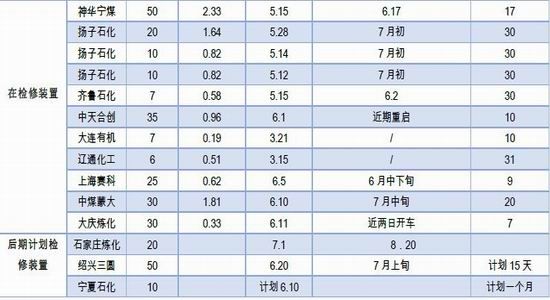

图16:PP6月检修装置情况(单位:万吨)

数据来源:银河期货能源化工事业部

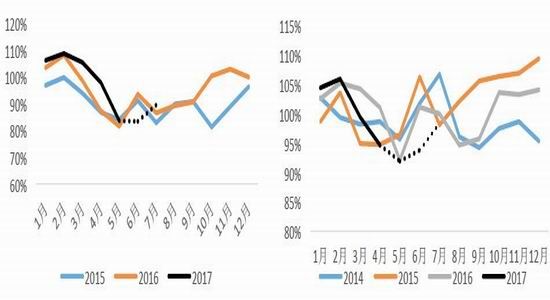

图17:国内LLDPE装置开工率 图18:国内PP装置开工率

数据来源:银河期货能源化工事业部

图19:国内HDPE装置开工率 图20:国内LDPE装置开工率

数据来源:银河期货能源化工事业部

2、塑料薄膜需求下半年有望抬升汽车家电需求预计平稳向下

图21:塑料制品产量走势 图22:农用薄膜产量走势

图23:塑料薄膜产量走势 图24:塑料编织袋出口数量

图25:家电产品月产量走势

数据来源:银河期货能源化工事业部 wind资讯

二季度农用薄膜由旺季转弱,开工率逐渐向下,除农用薄膜以外的其他塑料薄膜开工率稳定,下半年产量从往年走势来看预计继续上升;而电冰箱、空调、洗衣机等家电产品从往年走势来看三季度处于季节性淡季,四季度产量有望继续抬升。另外,塑料编制袋的出口1-4月累计增速同比减少13.5%,近期由于东南亚市场同样疲软,PP出口贸易受到压制。后期继续关注国内的东南亚市场的贸易价差以及新装置投产对国内供应带来的压力。

3、上游降价去库存社会库存压力缓解

图26:LLDPE两油库存 图27:PP两油库存

图28:PE两油库存 图29:LLDPE社会库存

图30:PE社会库存 图31:PP社会库存

数据来源:银河期货能源化工事业部

五后期行情预判

三季度来看,国内由于新增装置投产以及前期集中检修装置逐渐恢复,装置开工率整体上升;下半年塑料薄膜需求预计平稳上升,线性及聚乙烯供需整体平衡,PP供应相对过剩,LL和PP的价差有望继续扩大。另外,今年受环保严查的影响,回料的供应受到挤压,削弱了新料投产带来的影响,随着需求的企稳上升以及库存矛盾的缓和,走势在震荡的过程中价格重心有望逐渐抬升。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。