一、综述

5月下旬以来至6月下旬,国债期货市场整体震荡上行,不过对比涨幅和市场环境,我们认为总体存在抢跑嫌疑,因为这波上行的导火索来自央行[微博]在5月25日自律机制座谈会上提前通知将在6月上旬开展MLF操作、稳定市场预期,不过与此同时,市场正在为平稳通过6月底的半年度MPA考核而争夺跨月资金、1个月期同业存单发行利率大幅跃升至5%,资金面并不支持国债期货市场上行,况且市场认为可以从央行提前通知将在6月上旬开展MLF操作中看出央行货币政策转变的意图,我们认为也颇为牵强,6月大量MLF到期需要续作,央行的MLF操作只能说符合市场预期,提前通知也并不能改变其例行操作的本质。抢跑赌对了固然好,不过一旦赌错,那么该还的还是要还的。

2017年6月15日凌晨,美联储议息会议确定加息,当日上午9点47分,央行未对当日逆回购利率进行上调,意味着央行的确有货币政策转向的意图,虽然我们认为市场前期的选择过于左侧和激进,但不得不说市场赌对了。至于为什么央行不上调逆回购利率就意味着央行货币政策转向,就需要了解中美央行货币政策联动的历史。2017年开始,中国央行为了金融去杠杆,除了指导三会出台硬性去杠杆规则以外,还通过上调短期资金成本、希望以市场化的方式柔性倒逼市场去杠杆。2016年12月16日,美联储加息,不过当时国内债券市场由于特朗普上台、全球主权债务市场暴跌,因此中国央行并未立即采取联动措施,而是延迟一个半月,等市场平静之后,于2017年1月24日上调了MLF操作利率,又于2017年2月3日,上调了逆回购操作利率和SLF操作利率。2017年3月16日,美联储再次加息,国内债券市场表现平稳,虽然此时面临3月份的MPA考核压力,但市场环境未对中国央行表态造成限制,因此中国央行当日上午即做出反应,上调了逆回购操作利率,随后又上调了MLF操作利率和SLF操作利率。2017年6月15日凌晨,美联储议息会议确定加息,此时虽然面临6月份的MPA考核压力,但是国内债券市场表现和三月份相比几乎一样强势,因此并不存在限制中国央行表态的市场环境,央行也明白市场将视其表态为指导下一步操作的重要指标,如果忽略了这次表态机会,不表态就是表态,市场将反向理解央行意图而造成市场冲击,因此不可能出现去年年底那种延后表态的情况,6月15日公开市场操作利率可以看作央行下一阶段的货币政策指引。2017年6月15日上午9点47分,央行未对逆回购利率进行上调,结合5月份宏观经济数据和金融数据,特别是M2大幅回落显示金融去杠杆成效显著,我们预计央行已经对目前金融去杠杆的进程阶段性满意,未来不会进一步抬升资金成本倒逼去杠杆,没有表态就已经是一种表态,在加上以同业存单发行利率为代表的中短期利率已经开始触顶回落,债券市场下一阶段预计震荡偏强。虽然市场抢跑在前,提前透支了一部分涨幅,但是我们认为市场涨幅并不止限于此。当然,金融去杠杆进程认为结束,未来市场涨幅不一定非常平顺,总体以震荡上行为主。

图1:中国央行货币政策联动历史

资料来源:WIND资讯 银河期货研究中心

二、宏观经济数据追踪:房地产投资下行趋势确立,留给央行的时间已不多了

5月份,我国出口1910.30亿美元,同比增长8.70%,前值8.00%;进口1502.20亿美元,同比增长14.80%,前值11.90%;贸易顺差408.10亿美元,前值380.33亿美元。出口方面,对美国出口增速由4月份的11.73%下降至11.72%,对欧盟出口增速由4月份的4.03%上升至9.65%,对日本出口增速由4月份的13.25%下降至3.67%,对东南亚国家联盟出口增速由4月份的5.27%下降至3.76%。5月份进出口数据均明显超出市场预期,验证了上个月的观点,4月份对外贸易数据下滑仅仅是由于3月份数据过高的原因,对外贸易数据绝对值依然不错。结合工业增加值中的出口交货值以及制造业PMI中的新出口订单指数来看,对外贸易数据仍将维持稳健态势。

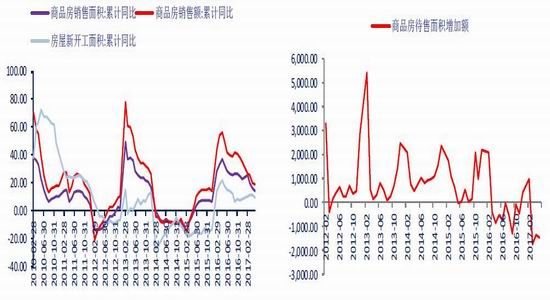

1-5月份,全国固定资产投资增速8.6%,比1-4月份下滑0.3个百分点,预期增长8.8%。其中,1-5月房地产开发投资同比增长8.8%,比1-4月下滑0.5个百分点;1-5月基础设施建设投资同比增长16.66%,比1-4月下滑1.56个百分点;1-5月制造业投资同比增长5.1%,比1-4月上升0.2个百分点。房地产投资增速下行得到确认,从时间点上看,房地产销售增速已经提前半年出现回落,销售传导至投资的周期已经差不多了,因此房地产投资增速下滑恐怕将会是趋势性的,下半年需要看棚改对于拉动基础设施投资增速的助力有多大,不过从两会公布的预算上看,今年基础设施投资增速可期待程度并不高,我们预计总体固定资产投资增速下滑速度虽然可控,但下行趋势已经形成并具有较长的持续期。

1-5月份,社会消费品零售同比增长10.7%,预期增长10.5%,前值增长10.7%。消费数据让人欣喜,汽车消费回暖,弥补了石油及制品类消费回落的风险,汽车消费回暖由于具备一定的趋势性,提升了未来消费数据增速预期。

1-5月份,规模以上工业增加值同比实际增长6.5%,预期增长6.3%,前值增长6.5%。虽然工业增加值数据超预期,但从粗钢、水泥和发电量来看,内需减缓已经存在征兆,加上房地产投资增速和基建增速下滑的影响,并不看好未来工业增加值增速表现。

5月份,中国制造业采购经理指数(PMI)为51.2%,与上月持平。其中生产指数为53.4%,比4月份回落0.4个百分点;新订单指数为52.3%,与4月份持平;新出口订单指数为50.7%,比4月份上升0.1个百分点;原材料库存指数为48.5%,比4月份上升0.2个百分点;产成品库存指数为46.6%,比4月份下降1.6个百分点;采购量指数为51.5%,比4月份下降0.4个百分点。5月份制造业PMI数据公布,总体好于预期,最

让人欣喜的是产成品库存超预期下滑,为未来通过加大生产补库存提供了可能,不过,原材料库维持在较高位置,不利于原材料补库存以及原材料价格。中国5月财新制造业PMI为49.6,较4月回落0.7个百分点,是11个月来首次落入临界点以下,并且和官方制造业PMI形成反差,特别是和官方制造业PMI中的中小企业制造业指数背道而驰,制造业运行状况存在隐忧

图2:工业增加值(当月同比)增长6.5% 图3:粗钢、水泥和发电量显示内需开始下滑

资料来源:WIND资讯 银河期货研究中心

图4:固定资产投资完成额(累计同比)增长8.6% 图5:房地产投资下滑周期开始

资料来源:WIND资讯 银河期货研究中心

图6:投资增速下滑的同时销售增速仍在下滑 图7:商品房待售面积下降超出预期

资料来源:WIND资讯 银河期货研究中心

图8:社会消费品零售总额(当月同比)增长10.7% 图9:官方制造业PMI和汇丰PMI劈叉

资料来源:WIND资讯 银河期货研究中心

三、物价数据追踪:核心CPI维持高位,尚不存在冲高压力

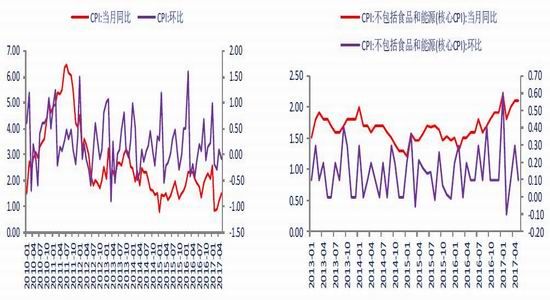

2017年5月份,CPI同比增长1.5%,较上月上升0.3个百分点,环比下降0.1个百分点。其中,CPI食品价格同比下降1.6%,环比下降0.7%;CPI非食品价格同比增长2.3%,环比持平。不包括食品和能源(核心CPI)同比增长2.1%,环比上升0.1%。

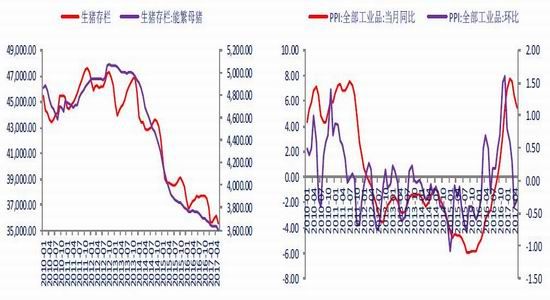

2017年5月份,PPI环比回落0.3%,同比上涨5.5%,连续第二个月出现环比负值。

物价数据略低于市场预期,主要受到了食品价格不振影响,而食品价格不振主要由于猪肉及鲜菜价格环比下跌导致,核心CPI符合我们上个月的预期,同比增速维持在了2.1%,没有继续上扬的主要原因在于去年5、6、7月份交通和通信环比增速较高带动核心CPI环比表现不错,因此去年5、6、7月份的高基数因素将限制今年这些月份核心CPI同比涨幅,近期核心CPI不会给货币政策施加压力。

图10:食品价格继续拖累CPI 图11:核心CPI维持高位,且下面2个月不存在冲高风险

资料来源:WIND资讯 银河期货研究中心

图12:生猪存栏继续回落 图13:PPI环比增速连续第二个月出现环比负值

资料来源:WIND资讯 银河期货研究中心

四、宏观金融数据追踪:社融收缩支持经济下行,M2回落表去杠杆成绩2017年5月份新增人民币贷款11800亿元,比上月增加994亿元,比去年同期增加2426亿元(2015年由于统计口径问题,非银行业金融机构被纳入金融机构新增人民币贷款统计口径中,如果按照新口径,2017年5月份新增人民币贷款11000亿元,但是此数据在银行融出资金给证金救市期间与社会融资规模中的新增人民币贷款有明显出入,我们未来仍使用老的统计口径对外公布新增人民币贷款,以求与社会融资规模相一致)。银行表内新增人民币贷款超预期,但是如果我们结合社融数据比较,我们就会发现表内新增人民币贷款需求旺盛是表外融资受限不得不求助于表内的原因。

2017年5月份社会融资规模增量为10600亿元,比上月减少3342亿元,比去年同期增加3830亿元。社融规模明显低于预期,甚至不足银行表内融资规模,表外融资受到严重压缩,因此光看表内新增人民币贷款不能代表市场总体的融资需求,结合社会融资规模看,融资需求下滑是可以和经济下行周期开启形成验证的。

5月末,广义货币(M2)余额160.14万亿元,同比增长9.60%,比上月下降0.9个百分点,较去年同期下滑2.2个百分点,预期增长10.5%,上期增长10.5%。从央行资产负债表的角度看,虽然5月份上缴了部分财政存款,但是基础货币基本变动不大,导致5月份M2增速大幅低于预期的原因是由于去年5月份基数较高。而从金融去杠杆的角度来看,M2大幅回落显示金融去杠杆成效显著,这也是支持央行表态未来不会对去杠杆加码的数据支持。

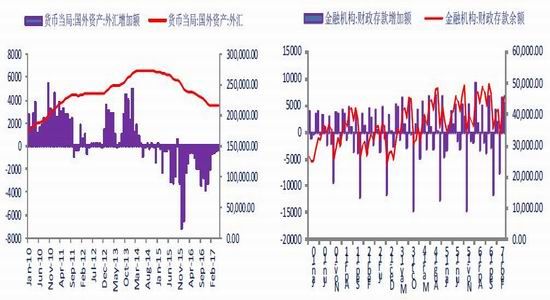

5月末,央行口径外汇占款余额21.55万亿元人民币,较4月末下降293亿元人民币,加上2780亿元左右的贸易顺差,5月份资本项下净流出3075亿元左右。目前中美利差持续维持高位,资本项下净流出有望进一步收窄,短期人民币贬值压力几乎不存在,但是长期来看人民币贬值预期不变。

表1:货币当局资产负债表资产端与负债端:基础货币(储备货币)变动情况一览

资料来源:WIND资讯 银河期货研究中心

图14:M2同比增长9.6% 图15:中美利差维持高位,人民币短期完全没有贬值压力

资料来源:WIND资讯 银河期货研究中心

图16:货币当局外汇占款降幅持续收窄 图17:金融机构财政存款增加继续回笼部分基础货币

资料来源:WIND资讯 银河期货研究中心

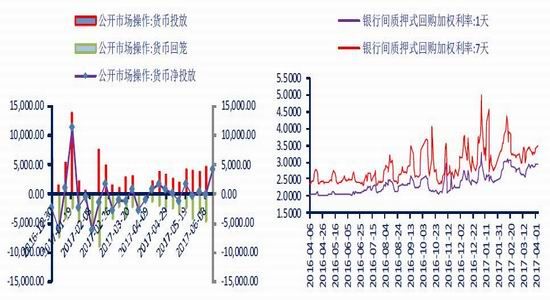

五、资金成本追踪:同存利率拐头向下,资金成本出现松动

以银行间质押回购利率和Shibor利率为代表的短期资金成本虽然依然维持高位,但是可喜的是同业存单发行利率已经开始出现明显的下行拐点,6月资金面在月中就已经开始松动,也有助于下一步助力债券市场上行。

图18:央行公开市场操作 图19:银行间质押式回购利率

资料来源:WIND资讯 银河期货研究中心

图20:Shibor利率 图21:同业存单发行利率

资料来源:WIND资讯 银河期货研究中心

六、国外债市追踪:中美利差维持高位,外部环境影响很小

虽然上周四美联储确定加息,耶伦也发表了偏鹰派的发言,但是由于最近数月以来美国经济数据奇差,物价数据不振,唯一拿得出手的就业数据也出现波动,失业率下行也有可能是求职者失去信心、退出就业市场导致,因此市场并不信任耶伦的鹰派言论。不仅市场不信,美联储内部分歧也很大,美联储未来加息路径是否如期执行是很值得推敲的,从目前的数据看9月份是不可能加息的,下一次加息至少需要延后至12月份,因此

美债收益率除了技术性回调的因素,目前看不到其他上行推动力。实际上,我们需要担心的是中美利差过度收窄后人民币的贬值压力施压国内货币政策,反之,目前中美利差越拉越大,人民币贬值压力不大的时候,实际上美债走势对于国内货币政策没有太多影响,市场并不存在人民币升值的预期,因此在中美利差目前较大的背景下,我们需要更多地关注国内的环境对货币政策的影响,而不是美债对于货币政策的影响。

图22:美债收益率周度变动 图23:美债收益率月度变动

资料来源:WIND资讯 银河期货研究中心

图24:中美利差周度变化 图25:中美利差和汇率对比

资料来源:WIND资讯 银河期货研究中心

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。