一、行情回顾

1、螺纹铁矿行情走势

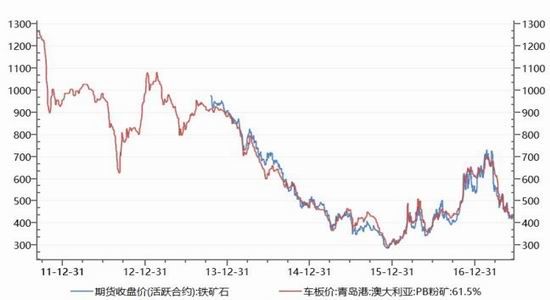

二季度国内钢材、铁矿价格走势分化,受供给侧支撑以及房地产需求预期弱化的影响,螺纹钢价格呈现宽幅震荡走势,多空分歧加大,盘面贴水贴税率曾一度高达20%以上。铁矿石方面,由于自身供需矛盾较大,自春节过后期现价格均在高位出现较大幅度回调,二季度在中频炉集中关停后,废钢价格优势显现,钢厂普遍提高废钢入炉比例,对铁矿需求形成压制,价格承压较重。截止6月21日收盘,螺纹钢期货主力rb1710合约较3月末下跌2.63%至3069元/吨,上海三级螺纹钢现货下降1.1%至3540元/吨(图1)。同期铁矿石期货主力i1709合约下降21.47%至433.5元/吨,日照港PB粉湿基含税车板价价格为430元/吨(图2),普氏铁矿石指数(62%)下降28.3%至56.8美元。

图1:螺纹钢期现货价格走势图

图2:铁矿石期现价格走势图

资料来源:WIND资讯 银河期货钢铁事业部

2、宏观以及行业数据

(1)2017年5月份,规模以上工业增加值同比实际增长6.5%,与4月份持平。从环比看,5月份,规模以上工业增加值比上月增长0.51%。1-5月份,规模以上工业增加值同比增长6.7%。

(2)2017年1-5月份,全国固定资产投资(不含农户)203718亿元,同比增长8.6%,增速比1-4月份回落0.3个百分点。2017年1-5月份,民间固定资产投资124329亿元,同比名义增长6.8%,增速比1-4月份回落0.1个百分点。民间固定资产投资占全国固定资产投资(不含农户)的比重为61%,与1-4月份持平。

(3)2017年1-5月份,全国房地产开发投资37595亿元,同比名义增长8.8%,增速比1-4月份回落0.5个百分点。其中,住宅投资25423亿元,增长10.0%,增速回落0.6个百分点。住宅投资占房地产开发投资的比重为67.6%。

(4)2017年5月份,社会消费品零售总额29459亿元,同比名义增长10.7%(扣除价格因素实际增长9.5%,以下除特殊说明外均为名义增长)。其中,限额以上单位消费品零售额12937亿元,增长9.2%。2017年1-5月份,社会消费品零售总额142561亿元,同比增长10.3%。其中,限额以上单位消费品零售额62689亿元,增长8.4%。

(5)5月末,广义货币(M2)余额160.14万亿元,同比增长9.6%,增速分别比上月末和上年同期低0.9个和2.2个百分点;狭义货币(M1)余额49.64万亿元,同比增长17%,增速分别比上月末和上年同期低1.5个和6.7个百分点。当月人民币贷款增加1.11万亿元,同比多增1264亿元。

(6)国家能源局发布5月份全社会用电量数据。5月份,全社会用电量4968亿千瓦时,同比增长5.1%。1-5月,全社会用电量累计24263亿千瓦时,同比增长6.4%。

(7)初步统计,2017年5月份社会融资规模增量为1.06万亿元,比上年同期多3855亿元。其中,当月对实体经济发放的人民币贷款增加1.18万亿元,同比多增2406亿元;对实体经济发放的外币贷款折合人民币减少99亿元,同比少减425亿元;委托贷款减少278亿元,同比多减1843亿元;信托贷款增加1812亿元,同比多增1691亿元;未贴现的银行承兑汇票减少1245亿元,同比少减3822亿元;企业债券融资净减少2462亿元,同比多减2212亿元;非金融企业境内股票融资507亿元,同比少567亿元。

图3:工业增加值当月同比

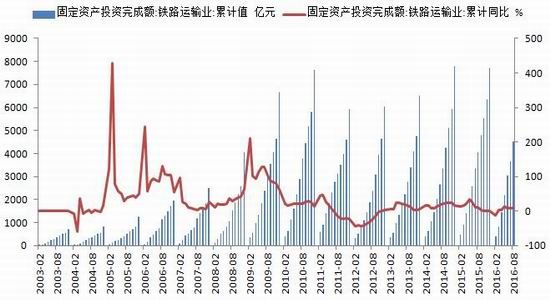

图4:固定资产投资及同比

资料来源:WIND资讯 银河期货钢铁事业部

二、钢材方面

1、利润驱动粗钢产量居高不下

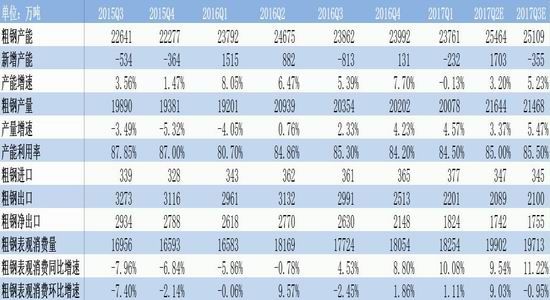

统计局数据显示,5月全国粗钢日均产量233.1万吨,较4月份下降3.9%。5月全国粗钢产量7226万吨,同比增长1.8%。1-5月累计粗钢产量34683万吨,同比增长4.4%。5月份,国家督查组在全国范围内进行取缔“地条钢”专项督查,加之会议召开前后华北地区钢厂环保限产、检修等,使得5月份钢厂产量有所下降。今年以来,炼钢利润持续高位运行,生产企业复产积极,目前基本处于满负荷生产,长流程炼钢增量较为有限,预计产能利用率继续提升空间有限,进入三季度需要关注电炉产量释放情况,供给宽松预期将逐步走强。从国内粗钢供需平衡表来看(表1),2017年二季度,新增产能环比增加约1703万吨,增速3.2%。今年以来钢厂利润持续在高位运行,由于螺纹供给存有阶段性缺口,钢厂产能利用率持续提升,部分板卷产能向长材转移,供给结构受供需格局转变有所调整。数据显示,二季度粗钢产量在2.16亿吨左右,日均产量在237.8万吨,同比增4.1%,二季度需求同比增加9.54%,表观消费量在2亿吨左右,环比也呈增加态势,增幅9.03%,总体来看,由于地条钢在二季度去化较为集中,表内需求出现大幅提升,三季度预计电弧炉产量将释放,供给增加预期强烈,供需格局将转弱,从数据上看三季度粗钢产量预计在2.15亿吨左右,日均产量在233.34万吨左右,同比增速8%,表观消费在1.97亿吨左右,同比仍呈高速增长,但环比出现回落,降幅在0.95%。整体来看供给偏紧态势将随着电炉钢产量的释放在三季度将有所缓解。

表1:国内粗钢供需平衡表(季度)

数据来源:银河期货钢铁事业部

图5:粗钢日均产量(统计局)

图6:中钢协会员企业粗钢日均产量

资料来源:WIND资讯 银河期货钢铁事业部

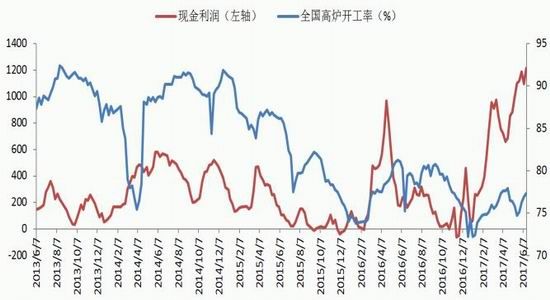

图7:全国高炉开工及钢厂现金利润走势

图8:唐山钢坯库存及价格走势

资料来源:WIND资讯 银河期货钢铁事业部

2、钢材库存降至历史低位

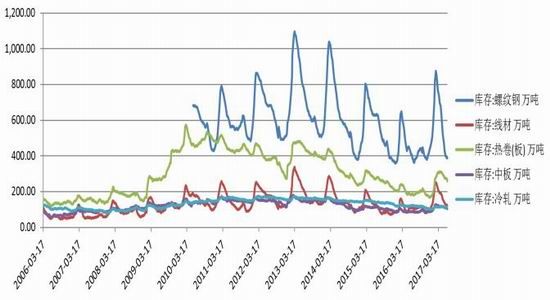

截止6月18日,国内主要城市螺纹钢现货库存389.65万吨,较3月同期大幅下降363.47万吨,降幅48%,较去年同期下降16.96万吨,降幅4%;热卷库存259.17万吨,较3月同期回升49.02万吨,下降16%,较去年同期回升73.79万吨(图9),升幅4%;整体五大钢材品种库存合计989.41万吨,较3月同期下降511.55万吨,较去年同期下降78.23万吨,降幅8.6%,降至历史低位。由于前期热卷利润跌至亏损,部分钢厂进行产能转移,加大建材生产力度,导致板卷供应减少,库存下降明显。二季度钢坯价格震荡走高,截止6月21日出厂价格3180元/吨,钢坯库存合计21.67万吨,较3月同期下降62.03万吨(图8)。钢厂方面,产能利用率平稳回升,截至6月16日,高炉产能利用率84.85%,钢厂库存总量为531.56万吨,较3月末下降8.9%。

图9:主要钢材品种社会库存

图10:钢厂库存

资料来源:WIND资讯 银河期货钢铁事业部

3、钢厂利润检测

截止6月20日,济南市场大螺纹钢主流价格3750元/吨,山东地区大中型钢厂钢坯含税价格2347元/吨,螺纹钢含税成本2497元/吨,吨钢利润为1253元/吨;钢厂出厂成本与螺纹主力合约期现价差542元/吨,现货市场价格与主力螺纹主力合约期现价差-721元/吨。一般来讲,钢厂生产与原材料采购周期相差2-3周的时间,按原材料提前20日来测算钢厂目前生产成本,螺纹含税生产成本为2539元/吨,与期货主力合约期现价差为500.2元/吨。电炉生产利润在1090元/吨。

河北方面,唐山市场大螺主流价格3560元/吨,河北地区大中型钢厂钢坯含税价格2859元/吨,螺纹钢含税成本2463元/吨,吨钢利润为1096元/吨;钢厂出厂成本与螺纹主力合约期现价差566元/吨,螺纹钢主力合约价格与现货价格的期现价差为-511元/吨。调坯轧材利润为645元/吨。

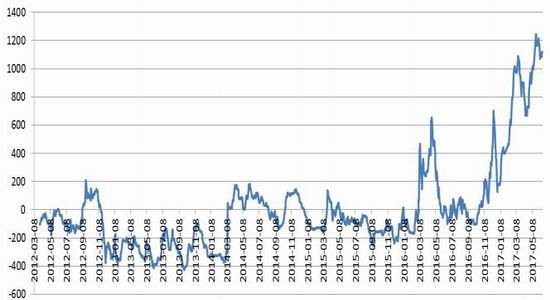

图11:山东地区电炉炼钢利润

图12:山东地区钢厂吨钢利润走势

资料来源:WIND资讯 银河期货钢铁事业部

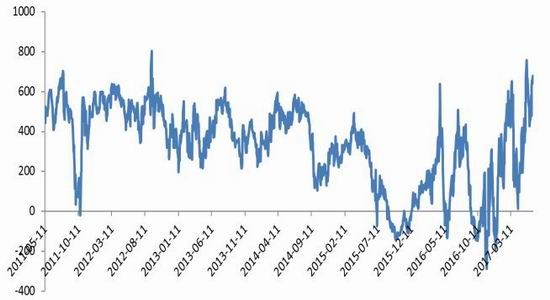

图13:唐山地区大中型钢厂吨钢利润走势

图14:唐山调坯轧材利润

资料来源:WIND资讯 银河期货钢铁事业部

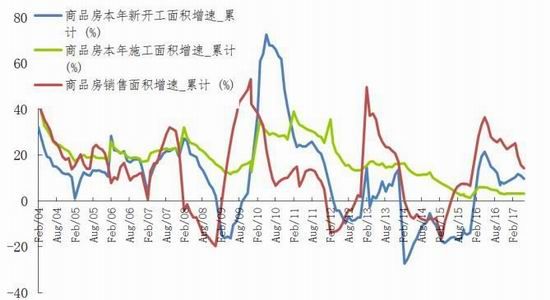

4、房地产:行业指标拐点初现

2017年1-5月份,全国房地产开发投资37595亿元,同比名义增长8.8%,增速比1-4月份回落0.5个百分点。其中,住宅投资25423亿元,增长10.0%,增速回落0.6个百分点。住宅投资占房地产开发投资的比重为67.6%。

1-5月份,房地产开发企业房屋施工面积671438万平方米,同比增长3.1%,增速与1-4月份持平。其中,住宅施工面积458116万平方米,增长2.6%。房屋新开工面积65179万平方米,增长9.5%,增速回落1.6个百分点。其中,住宅新开工面积46903万平方米,增长15.1%。房屋竣工面积33911万平方米,增长5.9%,增速回落4.7个百分点。其中,住宅竣工面积24232万平方米,增长3.4%。

1-5月份,商品房销售面积54820万平方米,同比增长14.3%,增速比1-4月份回落1.4个百分点。其中,住宅销售面积增长11.9%,办公楼销售面积增长38.3%,商业营业用房销售面积增长29.6%。商品房销售额43632亿元,增长18.6%,增速回落1.5个百分点。其中,住宅销售额增长15.3%,办公楼销售额增长37.4%,商业营业用房销售额增长39.0%。

1-5月份,房地产开发企业土地购置面积7580万平方米,同比增长5.3%,增速比1-4月份回落2.8个百分点;土地成交价款3036亿元,增长32.3%,增速回落1.9个百分点。土地购置面积的同比增速出现放缓,这和4月份各地积极供地后节奏放缓有关。

综上来看,受房地产调控政策影响,房地产投资、新开工、销售增速均有所回落,二季度以来受去杠杆影响,资金面较为紧张,房贷利率上升,短期对房地产销售产生较大负面影响。近几个月来房价环比涨幅回落,同比涨幅缩小,市场对房价上涨预期偏向谨慎,间接影响房地产成交量。从房地产政策、货币政策方面来看,短期地产基本面仍面临下行压力,长期来看,房贷投放放缓不利于开发商资金回流,叠加流动性较16年明显收紧,新开工增速有限,预计年内房地产新开工呈现前高后低的走势。

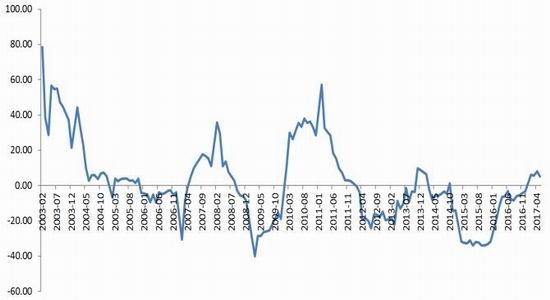

5、5月基建投资增速下滑

5月基建投资同比增速13.1%,较4月的17.4%大幅回落4.3个百分点。1-5月基建投资同比增长20.9%,增速比1-4月下降2.4个百分点,其中工程机械复苏基础设施建设起到了较大的刺激促进作用,基建投资增速的下滑,给复苏的持续性带来不确定性。值得关注的是,PPP项目依旧是稳增长动力。根据财政部政府和社会资本合作(PPP)中心的数据,截止2017年4月末,全国入库PPP项目共计12700个,总投资额15.3万亿元。全国入库项目和总投资额均呈逐月持续稳步上升态势。但下游公路、水路投资增速不佳,工程机械复苏可能接近尾声。

图15:房地产开发投资完成额以及固定资产投资:累计同比

图16:销售面积、新开工面积小幅回落

资料来源:WIND资讯 银河期货钢铁事业部

图17:土地购置面积同比增速

图18:固定资产投资:基建设施建设投资:累计同比

资料来源:WIND资讯 银河期货钢铁事业部

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。