内容要点:

1、国际原油供给过剩压力难解,减产力度和延长时间不及预期导致市场投资者情绪低落,加上近期美国石油库存数据利空,双重利空压制下,短期内油价将在低位区间徘徊。

2、聚烯烃下游需求略有好转,塑编订单陆续开始增多,其余需求稳定,总体需求面尚可。

3、6月中下旬,两桶油库存经过节假日累积后略有上升,但相对与前期属于正常偏低水平。齐鲁石化、燕山石化等装置进入检修季时段,

7月市场展望与投资策略:

关注重点:库存消化情况,下游需求恢复状况。

供应面:6月份齐鲁石化、抚顺石化以及扬子石化等普遍处于大修之中,预计7月中下旬基本陆续恢复生产,届时线性供给压力将会在市场体现。同时,累积的两桶油库存若能稳定持续处于80万吨一线附近,那么对于供给压力较大的市场来说无疑是利好。否则经历了“旺季不旺”的聚烯烃在行情相对平淡的7月更难言反弹。

需求面:目前能够扭转市场的关键点在于需求的恢复和对于库存的消化,现在下游需求来看较前期已经有所恢复,特别是聚丙烯下游刚需尚可,目前塑编类需求相对较为强劲,下游订单持续增加,对于行情起到一定支撑。关于环保,国内始终处于高压格局,但刚性需求并不会因为环保而下滑,相反,环保造成成本增加,一定程度上将抬升原料价格,对刚性需求来说,这也只能是个定单转移的过程。另外,环保造成再生料退出市场,给新料需求将带来一定提振。

综上,就目前来看,受国家环保监控、市场资金面偏紧严查影响,目前行情处于盘整期。但近期供给端处于检修季节,需求端开始逐步恢复,一定程度上支撑了聚烯烃价格。因此预计随着7月中下旬需求的彻底放开,行情或将有所好转。

塑料:受到期货市场反弹后影响,市场积极性有所提高。月底因市场货源供应及石化价格支撑,市场报盘较为坚挺,但终端需求较为一般,实盘成交偏弱,仍有成交让利空间,转入七月份,新投放的产能若正常进入产业链,将对供应端产生冲击,但7月按照惯例中下旬后需求也会逐步恢复,加上石化价格以及货源偏少支撑减弱,价格将有一定支撑。

PP:需求面稳定下游订单尚可,终端接货积极性尚可,且受期货市场驱动,石化报价小幅上行。市场观望为主。让利意愿有限。因此,预计聚丙烯期货市场区间偏强震荡为主。

一、产业链分析

1、原油走势分析

5月25日,众所瞩目的欧佩克和非欧佩克主要产油国在5月25日的维也纳会议上决定将减产协议延长9个月。尽管这一协议开始生效,但由于减产力度和延长时间不及预期,投资者对此感到失望,加上近期美国石油库存上涨,国际原油市场供应过剩压力加重,油价持续低区间运行。6月22日,OPEC在其网站上发表声明称,OPEC及非OPEC产油国5月份减产整体履约率为106%,4月减产协议履约比例为102%。参与减产国家的联合技术委员会(JTC)于22日结束了维也纳会议,其得出结论认为,未来几个月一旦不能充分实施商定的减产,可能会将市场达到重新平衡的时间推迟到明年二季度以后。6月21日,虽然EIA公布的报告数据显示上周美国原油及汽油库存录得下降,但仍难以缓解市场对供应过剩的担忧情绪。

美元方面,6月14日,美国联邦储备局议息后宣布加息0.25,这是美联储今年第二次加息。主席耶伦在议息会议后暗示,联储局或将继续加息。但随后颁布的温和的经济数据令市场预测美联储下一次加息可能推迟至12月,这也导致美联储加息后,美元指数虽终止的跌势,但仍在低位徘徊。美元疲软令其他货币持有者进口原油的成本减少,为油价提供一定支撑。但总体来看,供给压力的基本面下,近期原油价格还将经历低位运行的走势。

2、产业链价差分析

从下面价差图来看,6月份丙烯与石脑油的价差在月中下滑后再次在月末攀升,并在创至近两个月以来的新高485美元。贯穿整个6月,由于各成员国的减产力度和延长时间不及预期、加上美国原油库存数据利空的影响,国际原油市场受到供给压力价格始终承压。作为原油裂解的石脑油价格也跟着一路下滑。亚洲丙烯的价格由于美联储加息以及自身装置原因,价格在月中有较大下滑,但在月底回复至前期水平,接近900美元/吨。在石脑油一路走低的情况下从而造成二者价差扩大并创近期新高。

图1:丙烯与石脑油价差

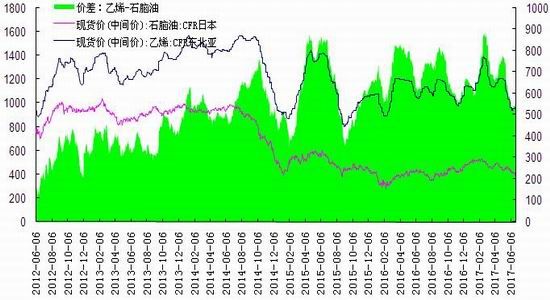

图2:乙烯与石脑油价差

数据来源:wind;华安期货投资咨询部

另一边,6月份以来份乙烯与石脑油的价差走势与丙烯石脑油较为一致,只是波动幅度相对平稳。相对于丙烯,乙烯的价格对原油的反弹传导并不顺畅,反而由于供给压力连续降价,在6月中旬跌至940美元左右,上游的石脑油下滑幅度相对较大,在月底亚洲乙烯价格略有回暖的情况下,二者价差已扩大至562美元左右。在原油局势近期偏弱主导的基本面下,下游衍生品或将集体小幅走低,价差将逐步稳定。

关注产业链下游,6月份线性与乙烯价差完成反转,价差再次向上突破零线。虽然经历了月中美联储本年度第二次加息,但对近期美元走高上行动力不足,温和的经济数据令市场预测美联储下一次加息可能推迟至12月,这也导致美联储加息后,美元指数虽终止的跌势,但仍在低位徘徊,所以造成美元指数走势疲软。而由东北亚进口的乙烯价格在6月份也有所下降至950美元左右,美元走弱换算成人民币的相对价格也有所降低。线性现货方面,装置检修集中,市场部分区域货源偏紧,加上临近月底,石化挺价意愿加强,虽然期货低位运行和需求一般仍拖累现货价格,但面对下滑的亚洲乙烯,二者价差还是增大到1474元。

图3:线性与乙烯价差

图4:PP与丙烯价差

数据来源:wind;金银岛;华安期货投资咨询部

另一方面PP与东北亚进口丙烯价差同样有所扩大,由于国内石化库存压力相对之前较为减少、6月份聚丙烯下游需求有所上升,化工板块整体反弹等影响PP价格在较为平稳,而亚洲丙烯的价格由于美联储加息以及自身装置原因,价格在6月有较大下滑,相对于PP价格下滑幅度更大,导致二者价差扩大。截至6月25日二者价差扩大至896元。

3. PP线性生产利润分析

图5:PP生产利润(理论)

图6:线性生产利润(理论)

数据来源:wind;金银岛;华安期货投资咨询部

按照东北亚进口丙烯估算的PP生产利润在6月份有所起色,始终在500-800元/吨左右。进入6月份以来,从生产聚丙烯企业的利润分析,近期油制聚丙烯企业利润在接近1000元附近,煤制烯烃利润总体差距不大,处于正常水平。目前仍处于聚丙烯装置检修季,上周新增齐鲁石化、燕山石化一套装置停车,但也有部分装置重启。根据数据统计显示,截至6月18日国内聚丙烯 开工负荷在84.5%的水平,虽然略有增高但还是为去年四季度以来较低水平,近期无新增检修或重启消息,聚丙烯供给端来看压力有所放缓。加上上游丙烯随着国际原油价格持续下滑,聚丙烯后市需求逐渐恢复,供需格局改善下利润空间有望延续稳中向好。

按照直接用石脑油生产线性成本分析,6月份以来线性生产利润相比于PP依然较为可观,基本维持在3300-3600元附近。塑料今年以来持续的较弱表现:资金介入偏紧、供需两弱、库存高企等不利因素,使得线性出厂价格也在持续下滑中,现货面塑料下旬略微提振至9000的关口之上,但是石脑油价格随着原油偏强水涨船高,但美元近期相对较弱,由石脑油计算的线性生产成本有所降低,加上检修季因素发酵,线性利润在6月得以维持较为稳定的态势。然而仔细观察我们可以发现,线性的利润幅度前期始终属于缩小态势,但这一波原油价格下滑大大降低了成本,导致此次利润上涨。

二、基本面因素分析

4、供需略有改善 聚烯烃后市有望上行

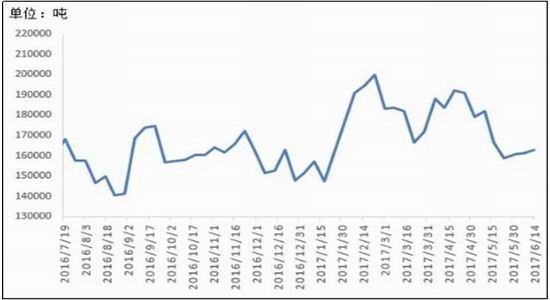

基本面来看,长期决定现货走势的主要因素还是供需,目前可以直观反映市场需求情况的就是库存,根据往年检修季度历史来看,PP正常的合理库存水平在16000-19000吨之间,按照目前的库存水平来看,截至6.18日,国内聚丙烯社会库存大约在16500吨的水平。

图7:聚丙烯社会库存

图8:PP下游企业生产负荷

数据来源:wind;金银岛;华安期货投资咨询部

而聚烯烃的总体库存吨位相比与前期库存高企90万吨以上也有改观,据统计目前为80万吨左右。但基本面的供应压力依然存在,从后续供给看,上周新增齐鲁石化、燕山石化一套装置停车,但也有部分装置重启。根据数据统计显示,截至6月25日国内聚丙烯 开工负荷在84.5%的水平,虽然略有增高但还是为去年四季度以来较低水平,近期无新增检修或重启消息,聚丙烯供给端来看压力有所放缓。

6月份聚乙烯行情区间震荡,一方面,由于部分装置检修及转产原因,线性资源供应不多;另一方面,需求疲软,社会库存消化缓慢,导致6月份行情上有顶下有底,多数时间震荡整理。从目前状况来看,市场对待7月中下旬以后的行情还是有所期待的,届时中后期需求将缓慢恢复。装置方面,齐鲁石化PE装置5月15日至6月30日检修,抚顺石化6月1日起检修45天,扬子石化5月下旬后陆续进入大修,原计划7月初重启,现推迟到7月22日开车。中天合创线性装置停车,高压开启,7月份将根据实际情况来确定具体排产。中煤蒙大30万吨线性6月10日起停车大修,计划至7月15日开车。上海某企业计划6月26日至7月10日检修。神华宁煤45万吨全密度已生产出合格7042,计划7月15日正式投产。按惯例来讲,7月后期需求将陆续好转,加上部分商家看好8-9月份行情,预计7月中后期需求将陆续缓慢恢复。

图9:PP下游企业生产负荷

图10:PP期现价差

数据来源:wind;华安期货投资咨询部

同时再关注需求面,聚丙烯下游企业生产负荷正常,其中塑编企业相对较高在68%附近;共聚注塑和BOPP薄膜类企业开工负荷分别在67%和63%。可以看到目前塑编类需求相对较为强劲,下游订单持续增加,对于行情起到一定支撑,也是传统的聚丙烯用途占比重最大的一类。总结需求端,目前订单相对稳定,整体呈现向好态势,支撑后期行情。近期现货始终升水期货300元以上,结合前文分析现货利润成本、供给压力放缓、以及需求较为稳定的基本面下,已经处于贴水状态的期货价格再次大幅下行概率不大。

三、7月市场展望与投资策略

关注重点:库存消化情况,下游需求恢复状况。

供应面:6月份齐鲁石化、抚顺石化以及扬子石化等普遍处于大修之中,预计7月中下旬基本陆续恢复生产,届时线性供给压力将会在市场体现。同时,累积的两桶油库存若能稳定持续处于80万吨一线附近,那么对于供给压力较大的市场来说无疑是利好。否则经历了“旺季不旺”的聚烯烃在行情相对平淡的7月更难言反弹。

需求面:目前能够扭转市场的关键点在于需求的恢复和对于库存的消化,现在下游需求来看较前期已经有所恢复,特别是聚丙烯下游刚需尚可,目前塑编类需求相对较为强劲,下游订单持续增加,对于行情起到一定支撑。关于环保,国内始终处于高压格局,但刚性需求并不会因为环保而下滑,相反,环保造成成本增加,一定程度上将抬升原料价格,对刚性需求来说,这也只能是个定单转移的过程。另外,环保造成再生料退出市场,给新料需求将带来一定提振。

综上,就目前来看,受国家环保监控、市场资金面偏紧严查影响,目前行情处于盘整期。但近期供给端处于检修季节,需求端开始逐步恢复,一定程度上支撑了聚烯烃价格。因此预计随着7月中下旬需求的彻底放开,行情或将有所好转。

塑料:受到期货市场反弹后影响,市场积极性有所提高。月底因市场货源供应及石化价格支撑,市场报盘较为坚挺,但终端需求较为一般,实盘成交偏弱,仍有成交让利空间,转入七月份,新投放的产能若正常进入产业链,将对供应端产生冲击,但7月按照惯例中下旬后需求也会逐步恢复,加上石化价格以及货源偏少支撑减弱,价格将有一定支撑。

PP:需求面稳定下游订单尚可,终端接货积极性尚可,且受期货市场驱动,石化报价小幅上行。市场观望为主。让利意愿有限。因此,预计聚丙烯期货市场区间偏强震荡为主。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。