要点提示:

1、供给放缓需求平稳 橡胶行业宏观形势承压。资金流动收紧,以及环保政策监管更加强势,加上可能受房地产市场调控影响,总体消费需求短期难以大幅回升,预计三季度经济运行依旧面临一定下行压力,橡胶行业宏观环境并不乐观。

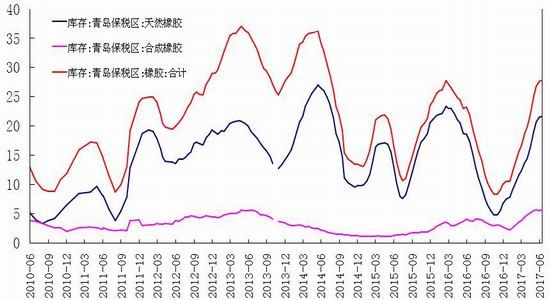

2、基本面主导力减弱 保税区内库存持续增多。截至2017年6月15日,青岛保税区橡胶总库存27.88万吨,较上月增加0.28万吨,增幅1%。第一季度橡胶入库较多使得这次各主要橡胶品种库存均有增加,在此影响下近四个月带动天然胶、合成胶库存猛增。

3、新增割胶面积扩大 天胶供应充足。根据ANRPC给出的数据显示,尽管成员国新种和翻种面积有所减少,但总开割面积保有量并没有下降。今年ANRPC总开割面积同比增加5.6%,达到910万公顷,创下历史纪录,预计下半年全球天胶产量有大幅增加可能

4、割胶成本偏高 不利天胶产业链传导。相对于成本较低的东南亚产区,近期我国云南西双版纳地区原料胶水收购价格在12元/公斤左右,胶农卖浇价格也就在11元/公斤,这明显影响了产区胶农的割胶积极性

5、进口商加码国内市场 第二季度天胶进口量继续上涨。截止2017年5月,中国共进口天然橡胶与合成橡胶310万吨(含乳胶、复合胶、混合胶),同环比双双增长明显,环比增32.77%,同比增长26.95%。

6. 下游需求减弱 压制天胶价格反弹。重卡销售将在7、8月份遭遇淡季,汽车轮胎企业开工率仍低于正常水平。

7月市场展望与投资策略:

6月天胶几乎完整的呈现出震荡格局,临近7月也延续着这样的走势,随着天胶自身基本面主导力减弱,盘中行情波动起伏基本跟随工业品板块氛围。目前多空双方僵持不下,市场心态极为谨慎,持仓量略微下降。此时既缺乏空头主动打压资金,也看不到大规模多头抄底资金介入迹象,巨量库存压力,以及远期极高升水,限制了期价的反弹高度。在7月初东南亚主要产胶国保价会议仍是短期多头借以炒作的唯一利好,在这之前沪胶主动大跌概率不大,近期注意原油局势对胶产生的联动影响。操作上,趋势空单可以持有;7月会议前,若期价下跌至前期低点,可轻仓做多。

一、宏观分析

1、供给放缓需求平稳 橡胶行业宏观形势承压

供给端环比放缓,需求端持平。5月生产指数较4月回落0.4%至53.4%,新订单指数与4月持平于52.3%,其中新出口订单较4月小幅回升0.1%至50.7%。5月生产环比放缓、需求环比持平,尤其是出口需求依然稳健。这表明经济扩张步伐虽有所放缓,但需求端的支撑并不弱,供给端的环比回落可能更多的与中上游企业的放缓相关,而5月消费品制造业PMI也较4月进一步上升。国内货币政策维持稳健中性,资金流动收紧,以及环保政策监管更加强势,加上可能受房地产市场调控影响,总体消费需求短期难以大幅回升。经济环境的变化也影响着橡胶行业的发展,各环节走势基本一致。近期市场比较关注的是二季度的货币政策收紧可能会对实体经济造成伤害,但由于PPI短期内同比改善仍比较明显,工业部门的实际利率大幅下降,而影响投资的变量是实际利率,因此名义利率的相对小幅上升对实体经济的影响不大。不过,全国环保督察因素影响,势必造成结构调整的阵痛,经济下滑压力犹存。综合来看,天胶市场趋势依旧偏空。预计三季度经济运行依旧面临一定下行压力,橡胶行业宏观环境并不乐观。

图1:PMI走势

图2:中国最新宏观数据

数据来源:wind;华安期货投资咨询部

二、基本面分析

2、基本面主导力减弱 保税区内库存持续增多

6月份以来,国内化工品板块经历月初的回调之后进入一个相对震荡的状况中,临近月底略有反弹。沪胶走势与工业品高度一致,延续震荡格局近一个月之久。虽然期价反弹对行情构成一定支撑,但供需矛盾依旧的情况下,商家多持保留态度。而随着7月份的到来,泰国、国内海南云南等地区均属于割胶期旺季,供给端压力相比现在只会继续释放更多,再加上连续上涨的高库存无疑会压制市场上升势头。青岛保税区库存数据持续四个月增长。截至2017年6月15日,青岛保税区橡胶总库存27.88万吨,较上月增加0.28万吨,增幅1%。第一季度橡胶入库较多使得这次各主要橡胶品种库存均有增加,在此影响下近四个月带动天然胶、合成胶库存猛增,而需求不及预期导致库存消化不佳,是本期总体库存持续增长的主要原因。

7月初东南亚主要产胶国保价会议仍是短期多头借以炒作的唯一利好,在之前,橡胶价格主动大跌概率不大。前期有消息指出,国际橡胶联盟主席Titus Suksaard表示,泰国、印格主动下跌概率不大。泰国、印尼和马来西亚三个主产国的保价协议在6月无实质结果,限制天胶出口,以降低价格震荡性的落实前景不看好。至于何时或者出口减少的数量,具体暂未提供任何指示。在天胶展开了接近四个多月的单边下跌行情背景下,整个市场多个环节的企业均出现一定程度的亏损,市场情绪普遍低迷。此时,市场传出三大产胶国未有明确日期的削减出口计划,更多可能是作用在于给市场提供一定的利好预期。目前泰国4月份已经开始降低出口量,剩余两国执行力度存疑。泰国、印尼和马来西亚天胶产量居世界前列,随着产出的增加,若政府不采取收储的方式,胶水终究要进入销售渠道。而作为主要的几个天胶出口大国的泰国、印尼和马来西亚,向中美等国出口属必然情况。

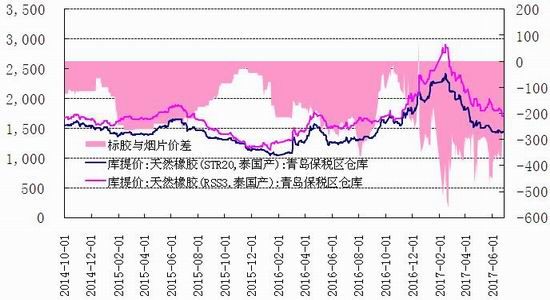

图3:青岛保税区库存

图4:青岛保税区标胶与烟片价差

数据来源:wind;华安期货投资咨询部

6月底,国内外主产区处于割胶旺季,胶水产量有明显增加,大量新胶入市。国内进口量大,原料库存充足,现货价格偏低。随着天气变热,以及农忙时节的临近,北方轮胎工厂因为放假有可能降低开工率,而且下游轮胎、汽车行业销售将逐渐放缓进入行业淡季,需求端难以支撑橡胶行情向上。

预计7月开始青岛保税区橡胶库存增加幅度逐渐降低,当前部分仓库已达到满仓状态,且库外库存同样充裕,周末仍有少量入库情况,不排除下期公布的数据继续略有增加。另国内外产区开割,国内上期所库存同样呈现涨势,天胶市场供应压力沉重仍是业者最大的担忧。

3、新增割胶面积扩大 天胶供应充足

从7月份开始,国内天然橡胶云南、海南产区已经进入开割旺季,且目前天气转热,将逐步进入下游工厂传统开工淡季,需求无利好刺激。根据ANRPC给出的数据显示,尽管成员国新种和翻种面积有所减少,但总开割面积保有量并没有下降。今年ANRPC总开割面积同比增加5.6%,达到910万公顷,创下历史纪录,预计下半年全球天胶产量有大幅增加可能。根据报告显示2017年全球天胶供应增长预计5.5%至1275.6万吨,较上月预期略有调降。从供应端来看天胶供应充足。

4、割胶成本偏高 不利天胶产业链传导

相对于成本较低的东南亚产区,近期我国云南西双版纳地区原料胶水收购价格在12元/公斤左右,胶农卖浇价格也就在11元/公斤,这明显影响了产区胶农的割胶积极性。在割胶收入偏低的情况下部分胶农弃割打工,也导致了云南橡胶企业在接收生产原料方面遇到短缺困境。海南产区也面临降雨量过大,原料胶水收购困难的情况。

5、进口商加码国内市场 第二季度天胶进口量继续上涨

截止2017年5月,中国共进口天然橡胶与合成橡胶310万吨(含乳胶、复合胶、混合胶),同环比双双增长明显,环比增32.77%,同比增长26.95%。第二季度海外主产区基本进入割胶旺季,新胶供应充足,因加工厂多备有原料库存,中国天然橡胶市场价格居高,海外供应商更倾向供应中国市场。加上春节前后,国内进口商因预期乐观提前备货,故导致一季度开始中国天然橡胶进口量增加就非常明显,5月到港货源多以前期订单为主。具体品种来看,混合胶进口增量依旧明显,同比约增加30.79%。可以看到,前两季度中国天然橡胶进口量大增,而下游需求疲弱,导致青岛保税区橡胶库存持续积增,商家出货遇阻,故对新胶采购意向转弱。预计在此背景下7月份的进口量或将转弱。而主产国可能会限制天胶出口的市场消息此时传出,大概率是一次借机炒作想借此提高萎靡不振的天胶价格。

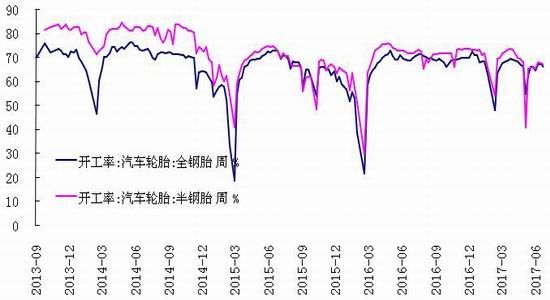

图5:轮胎企业开工率

图6:2017橡胶进口概述

数据来源:wind;华安期货投资咨询部

6、下游需求减弱 压制天胶价格反弹

由于固定资产投资增速减弱,房地产调控的日趋严格以及基础建设不及预期的影响,此前较为火热的工程车市场或将在7、8月份“降火”,导致后劲乏力。尤其是此前表现较为亮眼的重卡行业可能会在7、8月份转入淡季。

轮胎方面,随着上半年乘用车销量明显回落,整个行业缺乏有力支撑,截稿时国内轮胎企业全钢胎开工率为66.3%,环比下滑0.91%;轮胎企业半钢胎开工率为67.1%,环比下滑0.84%。在经历了3-5月份的异常下滑后目前虽然有所回升,但仍然比正常开工水平低5%左右。

7、环保监察常态化 影响工厂开工

环保检查常态化,环保组进驻山东地区致使部分轮胎工厂受限,尤其小型轮胎厂因资质不全等原因开工难有有效恢复,影响下游开工进度。且7月份天气转热,为下游工厂传统开工淡季,需求无好转。胶价回升还得依靠自身基本面利好的依托,需求渐弱的背景下胶价即使短期反弹也难言企稳。

三、7月市场展望与投资策略

6月天胶几乎完整的呈现出震荡格局,临近7月也延续着这样的走势,随着天胶自身基本面主导力减弱,盘中行情波动起伏基本跟随工业品板块氛围。目前多空双方僵持不下,市场心态极为谨慎,持仓量略微下降。此时既缺乏空头主动打压资金,也看不到大规模多头抄底资金介入迹象,巨量库存压力,以及远期极高升水,限制了期价的反弹高度。在7月初东南亚主要产胶国保价会议仍是短期多头借以炒作的唯一利好,在这之前沪胶主动大跌概率不大,近期注意原油局势对胶产生的联动影响。操作上,趋势空单可以持有;7月会议前,若期价下跌至前期低点,可轻仓做多。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。