内容提要:

1.USDA报告利空,棉价承压

2.国储棉有序轮出,市场供应依然宽松

3. 进口棉纱受到抑制,利好国内市场

4. 纱、布产销率继续下降,下游市场无亮点

5. 多头资金持续流失,ICE期棉或维持弱势

后市展望:

国际方面,美国各棉区天气状况利好棉花播种生长,新棉种植进程加快,印度季风雨按期到来,棉花种植进程大幅快于去年同期。加之USDA6月全球产需报告调增全球棉花期末库存,利空棉价。就全球范围而言,新年度植棉面积大增将长期压制棉价,国际棉价续涨困难。

目前,国储棉底价已连续五周下调,累计下调748元/吨。国储棉是目前纺企用棉的主要来源,国储棉底价不断下调,给市场带来了利空氛围。短期来看,在国内储备棉抛储政策以及投放结构没有较大变化的情况下国内棉花市场涨跌幅均较为有限,但从基本面而言棉价依然承压。国内外棉纱价格仍倒挂,利好棉花需求,支撑棉价,但是纺企下游订单减少,天气情况利好新棉生长,利空棉价,因此预计短期棉价仍以震荡为主。从基本面角度看,当前国内以及国外均较为偏空,但后期价格下跌或将得到消费买盘支撑,对郑棉价格也不宜过分悲观。预计近期棉价仍以15000-16000区间内弱势震荡为主。

一 6月行情回顾与分析

由于美棉种植情况良好,本月ICE期棉价维持弱势下跌,截止23日,美棉指数月跌幅9.28%。外盘的大幅下跌也带动了郑棉价格的走弱。本月郑棉呈现弱势调整走势,至6月23日主力709合约收盘较月初跌190元/吨至15250元/吨,月内跌幅1.23%,价格维持弱势运行。

相比于期价的波澜,国内现货市场表现平淡,截止23日,中国棉花价格3128B指数为15966元/吨,较月初下跌100元/吨,走势较为平稳。尽管郑棉期货价格下跌,但由于市场优质棉有限,结构性矛盾形成的支撑使现货价格维持坚挺走势,期现价差不断扩大。

图1:6月内外棉走势 (截止6月23日) 图2:6月国内期现价差不断扩大

资料来源:华安期货投资咨询部;文华财经

二 基本面重要影响因素分析

2.1 USDA报告利空,棉价承压

美国农业部报告显示,截至2017年6 月19日,美国棉花种植进度94%,较前周增加2 个百分点,与上年同期持平,较过去五年平均减少2个百分点。美棉种植进程加快,尽管前期落后,但目前已追平去年同期,且近期美棉主要产区天气情况基本良好,美棉生长状况良好。印度方面,截止6月9日已累计种植棉花140.64万,同比增加40%。尽管印度季风运行略有落后,但预期运行正常,这也激励了棉花种植热情,目前北部地区为主的种植进度明显高于去年同期。美棉及全球增产预期持续拖累棉价走势,主产国良好的天气和棉花长势给市场带来了较大压力。

根据美国农业部发布的6月份全球供需预测,调增2017/18年度全球产量32.8万吨至2497.9万吨,同时调增全球棉花消费量16.5万吨至2536.8万吨,因此全球期末库存调增12.3万吨至1909.6万吨。由于美国以外地区棉花增产使得全球棉花进口需求减少,美棉出口下降使其期末库存将增加,同时由于中国、印度和巴基斯坦等国棉花产量增加,也引导其国内棉花消费量增加。尽管如此,2017/18年度全球棉花期末库存连续第三年下滑,库存消费比将下降至75.28%。从整体结构看,全球库存逐年下降仍是主要趋势。

表1:6月USDA全球棉花供需平衡表

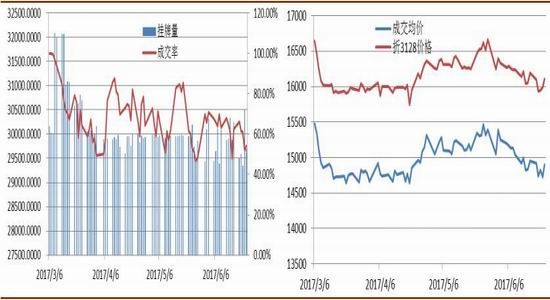

2.2 国储棉有序轮出,市场供应依然宽松

目前,主导国内棉花价格走势的主要因素除却美棉的因素外,抛储政策的影响力更为强势。2017年储备棉轮出销售从3月6日开始,截止时间暂定为8月31日,每日挂牌销售量暂按3万吨安排。国储轮出已将近四个月,截止6月23日,储备棉轮出销售资源231.95万吨,实际成交159.87万吨,成交率68.93%。

本月国储棉竞拍轮出基本平稳,成交率基本稳定在六七成左右水平,但成交均价小幅下滑。这主要是由于受美棉价格回落影响,储备棉竞拍底价走低,但挂牌量中的疆棉占比本月有所回升,提高了竞拍企业的积极性,导致了储备棉竞拍成交率的走高。现阶段距离8 月底两个月有余,在此期间,政策的变动以及供给中新疆棉占比的变化都将影响到国内棉花价格的走势。

据棉花协会物流分会统计数据显示,截止5月底,全国棉花商业库存为151.92万吨,工业库存约73.31万吨。按照6-8月份60个交易日、每个交易日3万吨挂牌量计算,在本年度剩余时间内,储备棉在此期间计划出库量为180万吨。按前期六七成的成交率估算,本年度结束前,国内市场棉花供给量约为108-126万吨。从供需大格局来看,国内供需相当宽松,除非储备棉轮出后期出现挂牌量下降、轮出结构以及极端天气等问题。

图3:国储棉挂牌量与成交率 图4:国储棉成交均价与折3128价格

资料来源:华安期货投资咨询部;中国棉花协会

2.3 进口棉纱受到抑制,利好国内市场

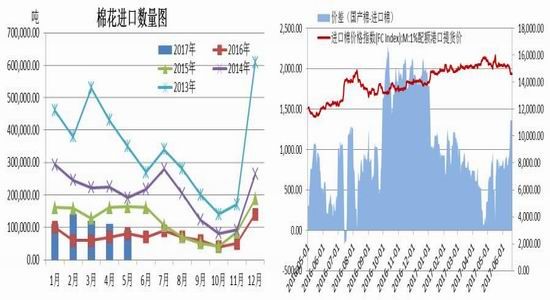

据海关统计,2017年5月份,我国棉花进口数量8.5万吨,环比减少19%,同比增加9.25%。本年度以来(2016.9-2017.5)我国累计进口棉花86.4万吨,同比增加20%,2017年1-5月我国累计进口棉花56.4万吨,同比增加58%。

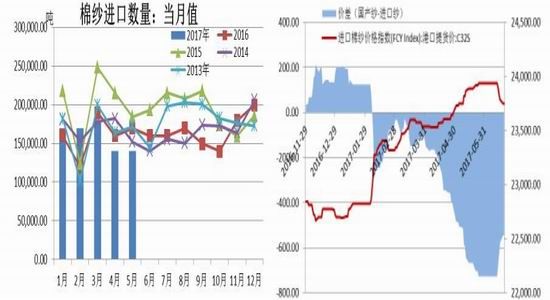

5月我国棉纱进口14.2万吨,同比略增0.71%,环比减少16.96%。2016/17年度前6个月我国累计进口棉纱102.3万吨,同比增长0.76%。2017年前2个月,我国累计进口棉纱81.33万吨,同比略增1.21%。相对进口棉花而言,进口棉纱不受配额限制,进口关税也较低,进口棉纱对我国棉纺产业的影响不可小觑。

本年度自抛储开始,内外棉价差进一步缩小,但5月初外棉开始大幅走弱,导致内外棉价差逐步回升。截止6月23日,1%关税的内外棉价差为1515元/吨。受此影响,内外棉纱价差从本年2月初开始呈现外强内弱走势,本月外纱高出内纱价差略有下降,截止23日为550元/吨。5月份进口纱线14.2万吨,而1-3月进口量均在17多万吨的高位,内外棉纱价差优势逐步显现。目前进口纱逐步减少,以目前情况看,价差在短期内还难以收窄,后期进口棉纱还将受到抑制,对国内市场形成利好。

图5:进口棉、纱数量图 图6:内外棉、纱价差

资料来源:华安期货投资咨询部,Wind

2.4 纱、布产销率继续下降,下游市场无亮点

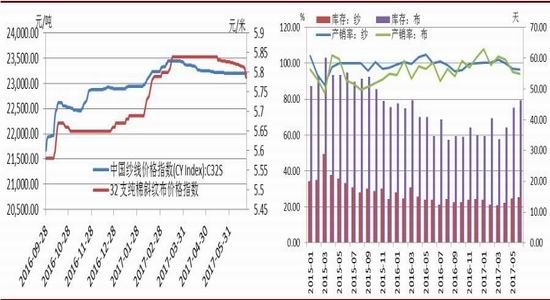

截止6月23日,国内C32S纱线价格指数为23200元/吨,较月初仅跌10元/吨,32支纯棉斜纹布价格指数为5.79元/米,较月初略跌0.04元/米。本月,原材料和下游价格差距并无明显变化,但下游销售依然疲软。国家棉花市场监测系统的调查显示,截至6月8日,被调查的企业,纱产销率为96.4%,环比下降0.4个百分点,库存为14.9天,环比增加0.5天;布产销率为94.1%,环比下降1.1个百分点,库存为46.3天销,环比增加2.5天。

6月纱线市场整体行情延续前期清淡,纱厂库存量有所上升,走货较为不畅。目前中下游市场正处淡季,普遍难以理想,下游市场基本无亮点。下游纺织企业订单不足,需求力度有限,加上目前棉花价格动荡不稳,下游采购多以观望为主,也对原材料走势形成一定压力。

图7:纱线、坯布价格持稳定 图8:下游纱、布产销率及库存

资料来源:华安期货投资咨询部,Wind

三 期货市场及资金面分析

3.1 多头资金持续流失,ICE期棉或维持弱势

截止6月20日,CFTC 棉花总持仓为247217手,较上月同期减少56350手,减少的头寸主要来自于非商业多头。这主要是由于目前主产区天气良好,市场对新年度产量大幅增加预期强烈,出于担心未来价格下跌。非商业净多头持仓较上月同期大幅减少51958手至45183手。

在美棉种植良好的格局下,本月ICE期棉持续弱势,投机客连续数周减少多头持仓,多单离场也导致了价格进一步下跌。但是2017/18年度全球棉花产需缺口仍然存在,非商业净多和基金净多头寸仍处高位,多空比例2.7:1,市场多头意愿依然较强,后期需密切关注市场主流资金动向。

图9:CFTC总持仓下降 图10:CFTC净多头寸维持高位

资料来源:华安期货投资咨询部;CFTC

四 总结及后市展望

国际方面,美国各棉区天气状况利好棉花播种生长,新棉种植进程加快,印度季风雨按期到来,棉花种植进程大幅快于去年同期。加之USDA6月全球产需报告调增全球棉花期末库存,利空棉价。就全球范围而言,新年度植棉面积大增将长期压制棉价,国际棉价续涨困难。

目前,国储棉底价已连续五周下调,累计下调748元/吨。国储棉是目前纺企用棉的主要来源,国储棉底价不断下调,给市场带来了利空氛围。短期来看,在国内储备棉抛储政策以及投放结构没有较大变化的情况下国内棉花市场涨跌幅均较为有限,但从基本面而言棉价依然承压。国内外棉纱价格仍倒挂,利好棉花需求,支撑棉价,但是纺企下游订单减少,天气情况利好新棉生长,利空棉价,因此预计短期棉价仍以震荡为主。从基本面角度看,当前国内以及国外均较为偏空,但后期价格下跌或将得到消费买盘支撑,对郑棉价格也不宜过分悲观。预计近期棉价仍以15000-16000区间内弱势震荡为主。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。