要点提示:

1. 电解铝专项督查及减产分别在新疆及山东开始实施。全国范围内开展暂无消息,需重点关注后期走势。

2. 电解铝消费不宜乐观。房地产数据回落,铝价的需求提振作用较小。

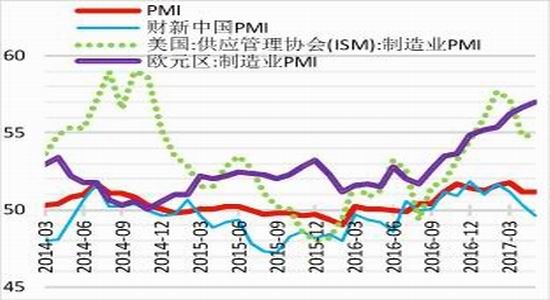

3. 国内经济形势不容乐观,铝价上涨乏力。5月财新制造业PMI回落,跌破荣枯线。克强指数在3月份后逐步回落,社会用电量增长率缩小。金融监管逐步加强,去杠杆任重道远,金融与实体经济均受到巨大影响。铝需求乏力。

4. 美国形势喜忧参半。美联储加息符合预期,市场提前消化,长期影响有限。其核心PPI及ADP就业数据超预期,提振市场信心。针对总统特朗普的调查持续引发市场对美国政局的担忧,美指均从历史高点回落,VIX指数低位摆动,市场非理性繁荣,后期走势堪忧。欧洲形势向好。强硬脱欧派在英国大选落败,硬脱欧预期向软脱欧转变,马克龙在法国大选胜出,均有利于欧盟市场的稳定。

结论与投资策略:

综合来看,铝供给端因受国内环保压力及去产能政策影响,6月新疆电解铝专项督查特别是山东魏桥减产25万吨象征意义明显,专项督查及减产政策全国范围内开展暂无消息,需重点关注后期走势。需求端,数据表明铝消费不旺可能性增大,铝价上端承压。6月国内资金面压力有所缓解,但金融去杠杆任重道远,实体企业融资成本短期内下降可能性较小,市场出清尚需时间。7月铝价料有小幅回升,视环保督查及减产政策决定建仓点。

铜基本面略有好转,但仍缺乏大幅上涨的基础,尤其是需求端受房地产调控影响较大,后续增长乏力。

国内镍行业处于去产能去库存进程,难以出现趋势性上涨行情。

操作策略:短线谨慎做多。

一 6月行情回顾

期货市场:6月有色市场走势出现分化,美联储加息、欧洲政局等一系列系统性风险落地,使得宏观因素对有色的影响减弱,各品种基本面主导行情走势,沪铅领涨,沪铝下跌。

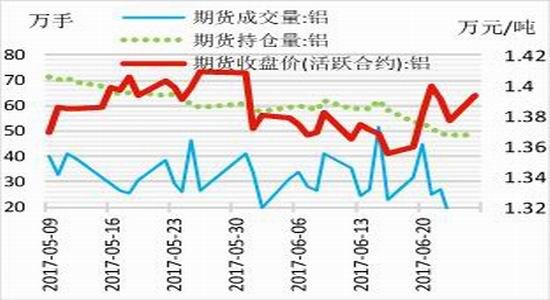

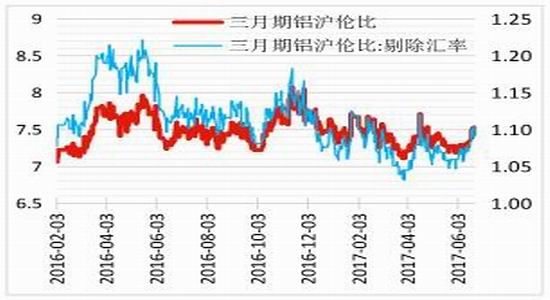

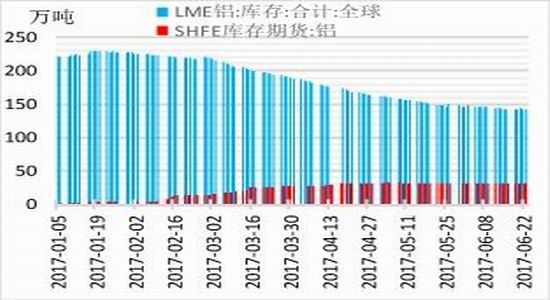

6月沪铝围绕13700-13900元/吨窄幅震荡,中上旬延续5月跌势,收盘价价格一度下挫至13555元/吨,随后迅速拉高,冲刺14000元/吨失败回落;持仓量下降幅度较大。铝沪伦比小幅抬升,剔除汇率后亦窄幅上扬。库存方面:上期所铝维持高位稳定,LME库存较年初大幅下降。

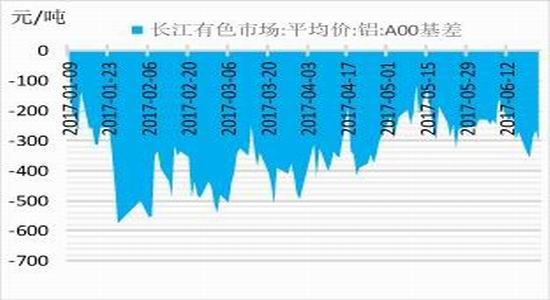

现货市场:长江有色市场数据显示A00铝基差扩大,现货贴水上半月减小,下半月扩大至100元/吨附近,市场接货意愿不足。

图1:沪铝冲击万四回落

图2:沪伦比上扬

资料来源:华安期货投资咨询部;Wind

图3:沪铝库存维稳

图4:铝基差波动变大

资料来源:华安期货投资咨询部;Wind

二 行业分析

2.1 铝供应面

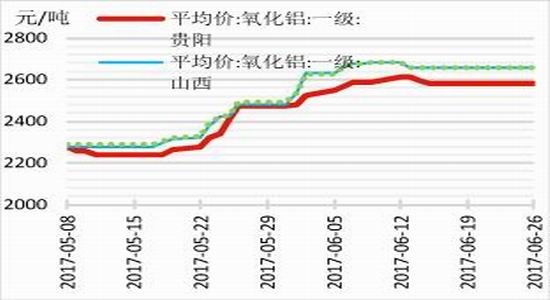

氧化铝/铝土矿:因环保、绿色矿山整治及氧化铝企业开工率走弱等原因,氧化铝价格自6月来有所上涨,平均涨幅在140-200元/吨,直接带动电解铝平均成本上升60-80元/吨。氧化铝企业开工率因政策性因素由高点逐渐回落,企业生产利润回暖。

印尼西加里曼丹5.55万吨铝土矿装船,计划至中国黄骅港,标志着3年多禁令被打破,印尼重启铝土矿对外出口。关注后期政策变化,印尼铝土矿若大量出口我国,将是市场的有力竞争者。

煤炭:6月份以来,作为市场重要参考标准的环渤海动力煤价(5500大卡)较5月价格多有降低,我国电解铝企业多数为自备电厂火力发电,煤价的下降带动生产成本的降低。

碳素阳极:今年来环保及检修等因素相互叠加,碳素阳极市场供不应求,年初以来其价格累计涨幅40%左右。进入6月,碳素阳极市场因利润率高企,企业生产积极性增加,价格维持高位稳定,涨幅不大。预计7月份随着企业生产参与率的进一步提高,价格有松动趋势。

电解铝:尽管今年来各种环保压力及去产能政策此消彼伏,但对电解铝现有产量影响有限,只对增量部分有较大影响。企业在利润驱动下,通过产能置换等各种手段维持了现有产量的小幅增长。

近日因新疆电解铝专项督查方案出台,督查时间为6月20日-25日,清理整顿范围为2013年5月之后新建的违规项目以及未落实1494号文处理意见的项目,后续关注全国范围内的督查活动,如启动则利好铝价。

据百川资讯报道,山东魏桥集团旗下电解铝20日开始实施减产,预计减产量为25万吨,10日内减产完成。电解铝去产能迈出实质性一步,若其他地区及企业跟进,将有力支撑铝价。

综上,供给端主要受政策面刺激,专项督查及减产政策全国范围内开展暂无消息,需重点关注后期走势。

图5:氧化铝价格上涨

图6:氧化铝企业开工率回落

资料来源:华安期货投资咨询部;Wind

图7:环渤海煤价走弱

图8:阳极碳素价格上涨

资料来源:华安期货投资咨询部;Wind

图9:电解铝产量涨幅缩小

图10:电解铝企业开工率上升

资料来源:华安期货投资咨询部;Wind

2.2 铝需求端

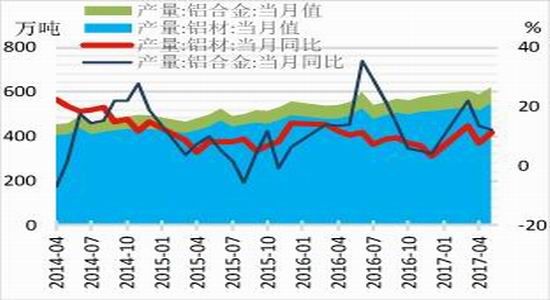

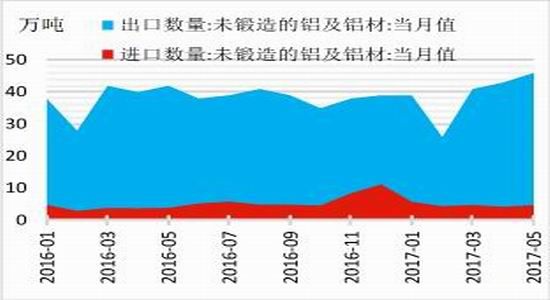

铝材:铝材产量逐月攀升,7月增幅预计小幅上升。外盘6月份铝价跌幅较大,不利铝出口。此外,美国铝业协会以美国对铝进口威胁国家安全为由,提出应“专门针对中国的产能过剩及其影响”进行调查,铝材出口持续受到海外反倾销政策限制。美欧针对我国铝及铝材出口的贸易保护政策,短期虽不足以影响铝价,长期来看铝产品出口阻力增大,不利于电解铝过剩产能的化解。

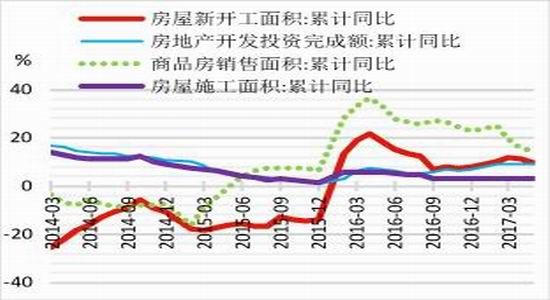

房地产市场:随着房地产调控政策加码,最新数据表明房屋新开工面积、房地产开发投资完成额及商品房销售面积均不同程度下跌。1-5月份,全国房地产开发投资同比名义增长8.8%,增速比1-4月份回落0.5个百分点;房屋新开工面积增长9.5%,增速回落1.6个百分点;商品房销售面积增长14.3%,增速回落1.4个百分点。房地产火热市场降温,铝产品最大消费市场对铝价支撑力度下降,料7月铝价底部支撑动力不足。

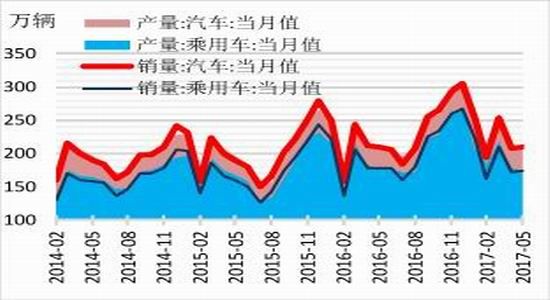

交通用铝:5月份汽车产销数据公布:汽车产量下浮为年内低值,销量较4月小幅上升,从历史数据推断,预计6、7月数据亦不甚理想,铝价支撑堪忧。

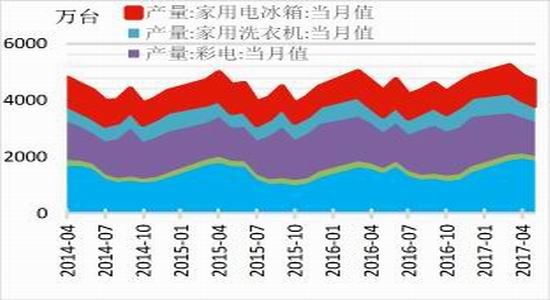

白色家电:经验数据来看,4-8月白色家电产量增幅上涨可能性较低,预计窄幅波动,对铝价无重大利好。

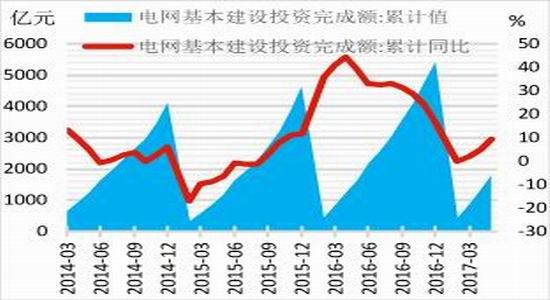

电力行业:国内电网投资同比小幅上升,对铝消费有一定支撑。

综上,7月份电解铝消费不宜乐观,铝价的需求提振作用较小。

图11:铝产品产量上涨

图12:铝产品出口稳定

资料来源:华安期货投资咨询部;Wind

图13:房地产数据走弱

图14:交通用铝不振

资料来源:华安期货投资咨询部;Wind

图15:白电市场走势符合预期

图16:电力市场投资增加

资料来源:华安期货投资咨询部;Wind

2.3 铜行业面分析

铜基本面略有好转。上半年矿山生产受到的干扰较多。自由港印尼分公司旷工连续三个月罢工,影响全球第二大铜矿项目的正常运转。智利、秘鲁地区的洪水天气,给当地矿山生产、运输带来了干扰。国内铜冶炼厂TC/RC费用持续低位徘徊,体现出矿供应的紧张。作为资本密集型行业,有色金属冶炼及压延加工业固定资产投资连续18个月负增长,行业去产能进度加快。下游方面,消费升级带动空调产量爆发式增长,带动铜管需求增长。此外,电缆行业环保、质量检查,对企业生产有负面影响。铜价尚缺乏大幅上涨的基础。

2.4 镍行业面分析

国内镍行业处于去产能去库存进程。5月份,国内镍铁产量2.82万吨(金属吨),同比下滑25.4%,环比下滑5.24%;开工率下滑至24%,前期为33%。镍矿港口库存小幅上升,但仍低于1000万吨,企业备货积极性低。在国内镍铁产能出清前,镍价难以出现趋势性上涨行情,短线存在小幅反弹可能。

三 经济数据及政策形势

中国:5月份,全社会用电量同比增长5.1%,1-5月全社会用电量同比增长6.4%,增长量均不及前值。5月M2货币供应同比9.6%,同比增速创历史新低,预期10.4%,前值10.5%。5月CPI1.5%,预期1.5%,前值1.2%,环比-0.1%,前值0.1%。5月进口同比(按美元计)增长14.8%,预期8.3%,前值11.9%;出口同比8.7%,预期7.2%,前值8%。5月财新制造业PMI49.6,11个月来首次低于50,预期50.1,前值50.3。

从国内数据看,经济形势不容乐观,铝价上涨乏力。进出口数据强劲表征国内外经济逐步回暖,需求亦增强。但是,5月财新制造业PMI回落,跌破荣枯线。同时金融监管逐步加强,去杠杆任重道远,金融与实体经济均受到巨大影响。评估中国GDP增长量的克强指数在3月份后逐步回落,社会用电量增长率缩小。

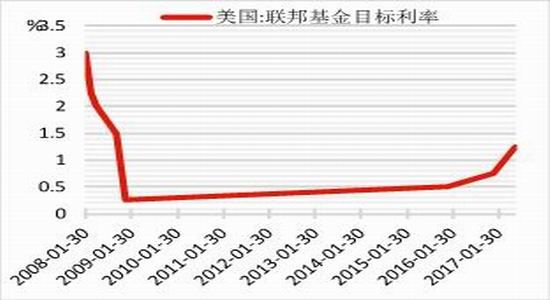

美国:美联储加息25bp尘埃落定,耶伦更表示缩表预计年内开始。5月工业产出环比0.0%,预期0.2%;5月制造业产出环比-0.4%,预期0.1%。5月PPI环比0.0%,预期0.0%;PPI同比2.4%,预期2.3%。5月核心PPI环比0.3%,预期0.1%。5月核心PPI同比2.1%,预期1.9%。5月ADP就业人数+25.3万,预期+18万。

从美国数据看,喜忧参半。美联储加息符合预期,市场提前消化,长期影响有限。其核心PPI及ADP就业数据超预期,提振市场信心。针对总统特朗普的调查持续引发市场对美国政局的担忧,另外纳斯达克[微博]、标准普尔及道琼斯工业指数均从历史高点回落,VIX指数在10上下摆动,表明市场非理性繁荣,后期走势堪忧。

欧洲:欧元区5月制造业PMI终值57,为2011年4月以来新高,预期57,4月终值56.7。

欧洲形势向好。前有强硬脱欧派在英国大选落败,硬脱欧预期向软脱欧转变,后有马克龙在法国大选胜出,均有利于欧盟市场的稳定,欧洲政局动荡带来的避险情绪降温。

图17:财新中国PMI跌破荣枯线

图18:国内PPI不及预期

资料来源:华安期货投资咨询部;Wind

图19:5月国内M2增长9.6%

图20:美联储加息

资料来源:华安期货投资咨询部;Wind

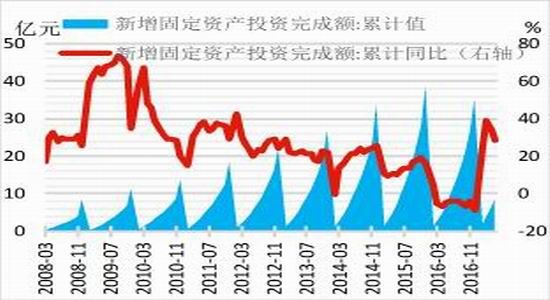

图21:新增固定资产投资数据走弱

图22:5月中国进出口数据强劲

资料来源:华安期货投资咨询部;Wind

四结论与投资策略

综合来看,铝供给端因受国内环保压力及去产能政策影响,6月新疆电解铝专项督查特别是山东魏桥减产25万吨象征意义明显,专项督查及减产政策全国范围内开展暂无消息,需重点关注后期走势。需求端,数据表明铝消费不旺可能性增大,铝价上端承压。6月国内资金面压力有所缓解,但金融去杠杆任重道远,实体企业融资成本短期内下降可能性较小,市场出清尚需时间。7月铝价料有小幅回升,视环保督查及减产政策决定建仓点。

铜基本面略有好转,但仍缺乏大幅上涨的基础,尤其是需求端受房地产调控影响较大,后续增长乏力。

国内镍行业处于去产能去库存进程,难以出现趋势性上涨行情。

操作策略:短线谨慎做多。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。