周五央行[微博]未开展公开市场操作。弼日有500亿逆回购到期,净回笼500亿元,上周累计净回笼600亿元。周五Shibor多数下行,隔夜品种大跌近6bp。央行公告称,临近月末财政支出力度加大,对冲央行逆回购到期后银行体系流动性处于较高水平。本周央行公开市场有3300亿逆回购到期,周一至周五分别到期500亿、100亿、500亿、600亿、1600亿;无MLF、正回购和央票到期。

整体来看,在人民币短期升值的背景下,央行货币政策有了一定腾挪余地,敀在6月份多重利空因素的考验下,市场资金面仍然较为稳定,平稳渡过六月问题不大。但外围市场普遍紧缩,国内市场的各利率品种,重心都在稳步提升,市场资金成本的持续走高,必将传导至长端利率,未来利率震荡走高仍是大概率事件,债市震荡偏弱格局不变。

一、利率行情一览

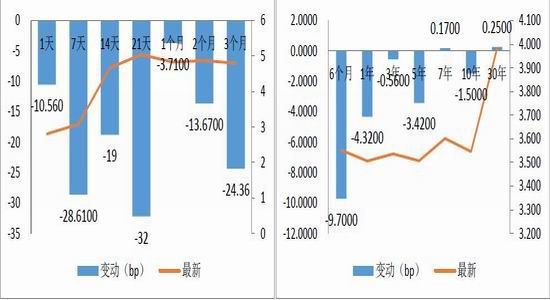

本期银行间国债收益率不同期限多数下跌;各关键期限品种平均下跌2.86bp。其中,0.5年期品种跌14.13bp,1年期品种跌9.22bp,10年期品种跌2.23bp。本期各国开债收益率不同期限多数下跌,各关键期限品种平均下跌5.79bp;其中,1年期品种下跌15.09bp,3年期品种下跌9.96bp,10年期品种下跌4.50bp。

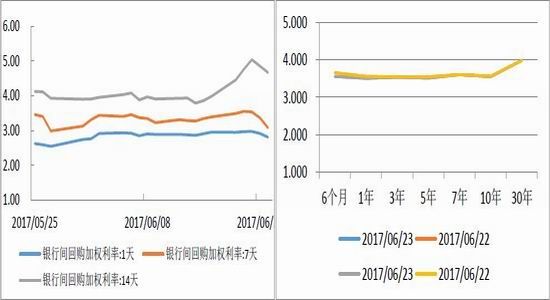

图1:银行间回购利率 图2:银行间固定利率国债收益率

数据来源:WIND,鲁证期货金融事业

图3:银行间回购利率 图 4:银行间固定利率国债收益率

数据来源:WIND,鲁证期货金融事业部

二、债券不期货行情

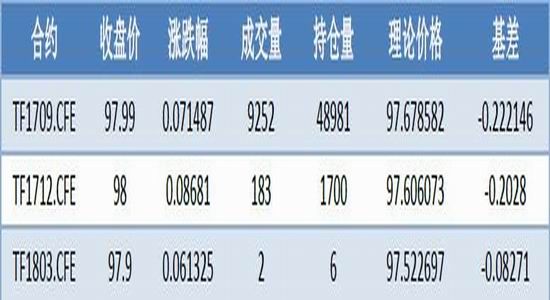

周五(6月23日)银行间债券市场中流动性较好的可交割券为17附息国债07,收盘价98.297,对应YTM为3.52%。

图5:流动性较好的CTD不基差

数据来源:WIND,鲁证期货金融事业部

周五(6月23日),期债小幅收红,现券元气略有恢复,收益率小幅下行。资金面延续近日宽松态势,IRS悉数走低。万达[微博]澄清债券抛售传言,上日恐慌性放量下跌的相关债券走势暂稳。参数设置:5年期国债期货主力合约CTD为170007,10年期国债期货主力合约CTD为170010,资金成本为R007。

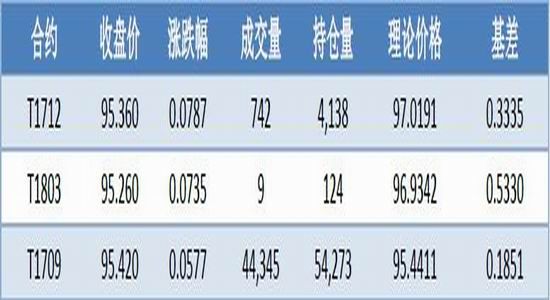

表1TF理论价格不基差

表1 TF1理论价格与基差

数据来源:WIND,鲁证期货金融事业部

三、技术分析

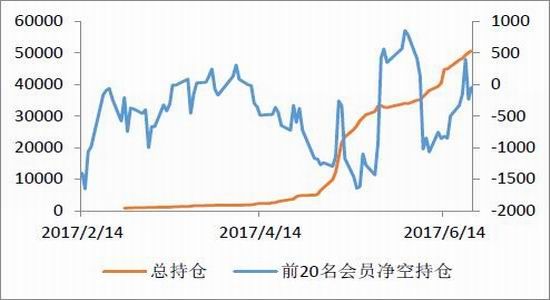

上周五年期国债期货总持仓继续上升,净空持仓出现回升,随着下跌,市场看空力量加大。

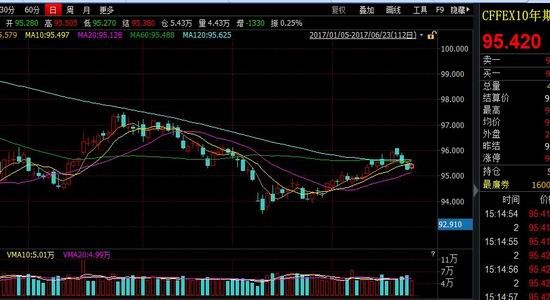

技术上看,上周国债期货出现调整,10债虽然最高超过96,但未能持久。目前短期均线均出现看空信号,虽然上周五市场略有反弹,但10债明显弱于5,市场反弹动能严重不足,目前仍是空头市场,关注市场下方20日均线戒有支撑。

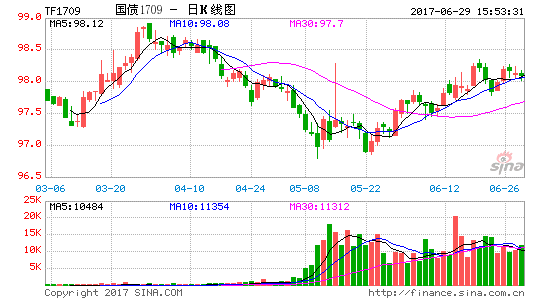

图6:总持仓不前20会员净空持仓

图 7:TF1509行情

数据来源:WIND,鲁证期货金融事业部

四、后市研判及投资建议

资金面上,央行公开市场上周累计净回笼600亿元。本周央行公开市场有3300亿逆回购到期,周一至周五分别到期500亿、100亿、500亿、600亿、1600亿;无MLF、正回购和央票到期。

6月23日,银监会召开银行业支持供给侧结构性改革调研座谈会,银监会主席郭树清发表讲话称,银行业金融机构特别要注意防范信用风险和流动性风险;要深入开展市场化法治化债转股,积极稳妥推进去杠杆;要落实差别化住房信贷政策,坚决抑制部分地区的房地产市场泡沫。显然监管的缓和也幵非监管方向的改变,监管层对市场有维稳之心,但绝无再宽松之意。

目前利率期限结构已经极端扁平化,15年年中利率期限结构较为陡峭,长期利率远大于短期利率,而16年年中则出现相对正常的利率期限结构。但目前的市场利率期限结构则为严重扁平化,甚至是倒挂的一种结构,这种均衡是难以持续的,未来回弻到正常有两种方式,其一是短期资金利率下行,其二是长期资金利率上行。从目前央行的货币政策看,第二种情形出现的概率极大。

整体来看,整体来看,在人民币短期升值的背景下,央行货币政策有了一定腾挪余地,敀在6月份多重利空因素的考验下,市场资金面仍然较为稳定,平稳渡过六月问题不大。但外围市场普遍紧缩,国内市场的各利率品种,重心都在稳步提升,市场资金成本的持续走高,必将传导至长端利率,未来利率震荡走高仍是大概率事件,债市震荡偏弱格局不变。

操作建议:短空谨慎持有。

鲁证期货 李献刚

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。