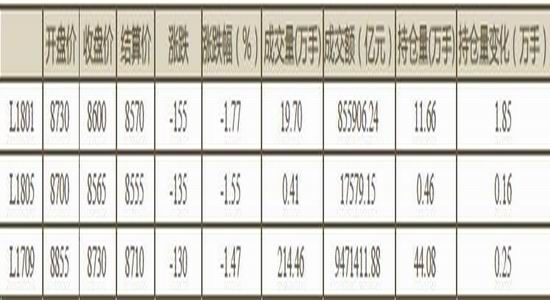

行情综述:上周L1709合约开于8855元/吨,收于8730元/吨,周下跌130元/吨,周下跌幅度是1.47%。

持仓方面,周持仓增加0.25万手至44.08万手,成交量至214.46万手。L1801合约开于8730元/吨,收于8600元/吨,周下跌155元/吨,周下跌幅度是1.77%。

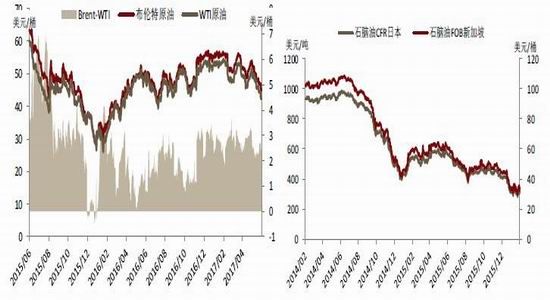

原油情况:WTI原油至43.01(-1.57)美元/桶,布伦特原油至45.54(-1.76)美元/桶。上周国际原油延续下跌走势,WTI跌至10个月低点,国际油价半年来下跌20%。美国能源信息署数据显示,截止6月16日当周,美国原油库存量5.09095亿桶,比前一周下降245万桶。5月份欧佩克13个成员国原油日产量为今年以来首次增长,尼日利亚和利比亚这两个豁免减产的成员国产量增加抵消了其他成员国产量减少的影响。

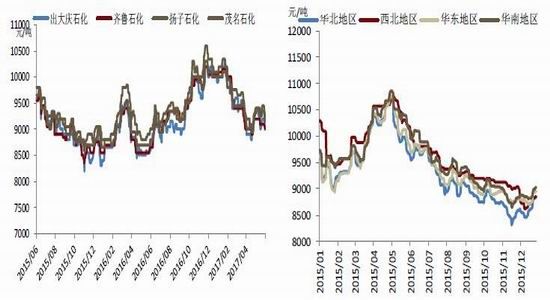

现货市场:上周LLDPE现货市场价格偏弱,华北LLDPE主流价格在8850-9000元/吨,周下跌150元/吨;华东LLDPE主流价格在9100-9300元/吨,周下跌50元/吨左右;华南LLDPE主流价格在9100-9300元/吨,周下跌200元/吨左右。

操作策略:尼日利亚和利比亚持续增产抵消OPEC减产效果,美国原油产量创22月来新高,供给圧力增大压低油价,WTI跌至10个月低点,国际油价半年来下跌20%。本周石化库存小幅下降,现货价格阴跌为主。供给方面,本周仍有多家炼化企业处于检修状态,但检修规模较前期缩小,且检修季逐渐进入尾声。需求方面,农膜开工继续回升,但现货价格下跌,需求继续疲软。综合来看,原油价格创新低,PE检修结束,供给将增加,供需面亮点难寻,LLDPE承压下跌,目前已跌至接近前期低位,关注8500-8600一线表现。

风险点:原油价格走势、PE装置检修。

一、行情综述

表1:LLDPE期货周度数据

数据来源:Wind,方正中期研究院

上周L1709合约开于8855元/吨,收于8730元/吨,周下跌130元/吨,周下跌幅度是1.47%。持仓方面,周持仓增加0.25万手至44.08万手,成交量至214.46万手。L1801合约开于8730元/吨,收于8600元/吨,周下跌155元/吨,周下跌幅度是1.77%。

二、上游市场

表2:上游市场周度数据

数据来源:Wind,方正中期研究院

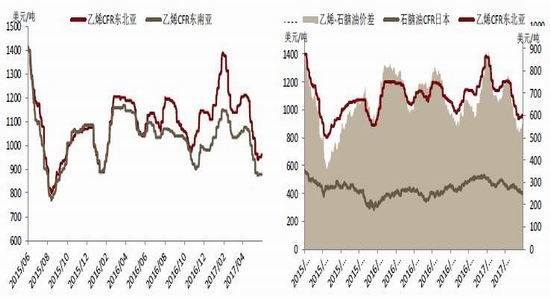

WTI原油至43.01(-1.57)美元/桶,布伦特原油至45.54(-1.76)美元/桶,乙烯CFR东北亚至960.00(+9.00)美元/吨。

上周国际原油延续下跌走势,WTI跌至10个月低点,国际油价半年来下跌20%。美国能源信息署数据显示,截止6月16日当周,美国原油库存量5.09095亿桶,比前一周下降245万桶。5月份欧佩克13个成员国原油日产量为今年以来首次增长,尼日利亚和利比亚这两个豁免减产的成员国产量增加抵消了其他成员国产量减少的影响。

三、现货市场

表3:现货市场周度数据

数据来源:Wind,方正中期研究院

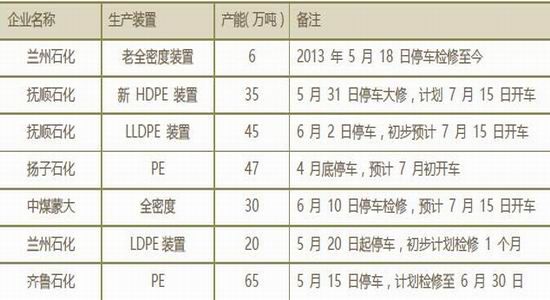

检修季逐渐进入尾声,本周石化检修情况较上周有所减少,石化库存水平较前期小幅减少。

表4:PE检修及转产情况

数据来源:卓创资讯,方正中期研究院

四、期货市场

表5:LLDPE期货市场数据

数据来源:Wind,方正中期研究院

五、LLDPE行情图解

图1:原油价格走势 图2:石脑油价格走势

数据来源:Wind,方正中期研究院

图3:乙烯价格走势 图4:乙烯-石脑油价差

数据来源:Wind,方正中期研究院

图5:LLDPE出厂价 图6:LLDPE现货价

数据来源:Wind,方正中期研究院

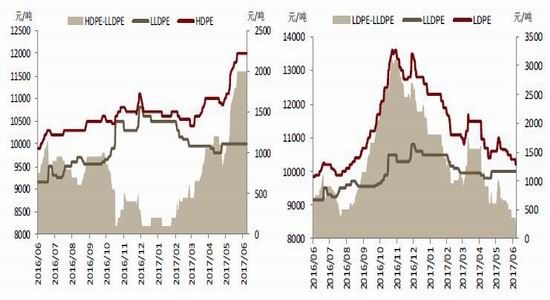

图7:HDPE、LLDPE价差 图8:LDPE、LLDPE价差

数据来源:Wind,方正中期研究院

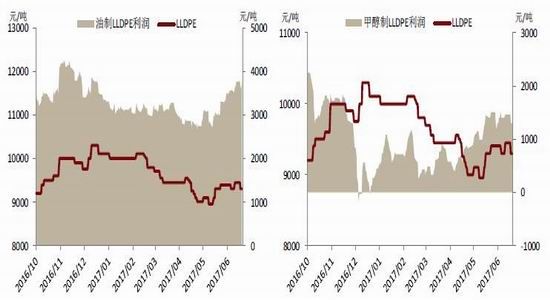

图9:油制LLDPE利润 图10:甲醇制LLDPE利润

数据来源:Wind,方正中期研究院

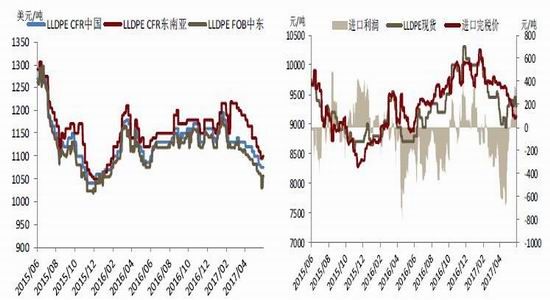

图11:LLDPE外盘价格 图12:LLDPE进口利润

数据来源:Wind,方正中期研究院

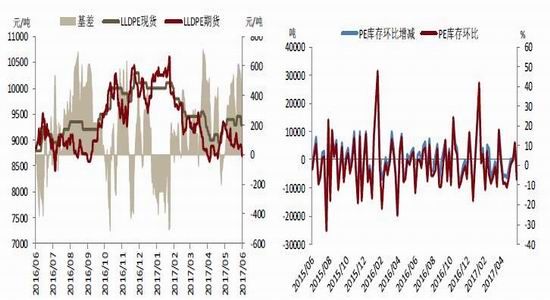

图13:LLDPE基差 图14:PE库存

数据来源:Wind,方正中期研究院

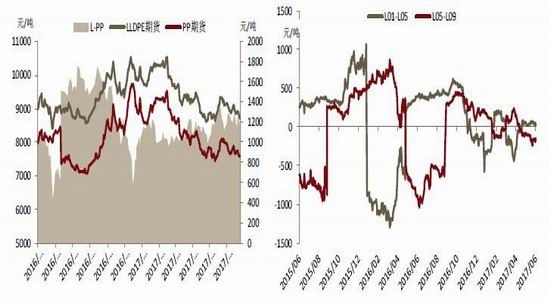

图15:L、PP价差 图16:L跨期价差

数据来源:Wind,方正中期研究院

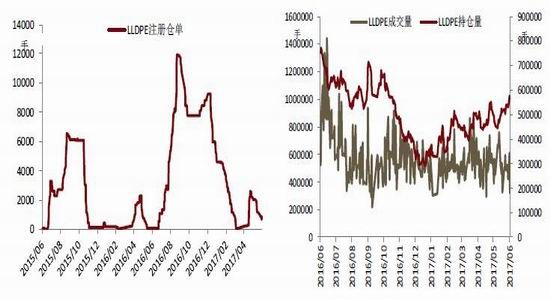

图17:LLDPE注册仓单 图18:LLDPE成交量和持仓量

数据来源:Wind,方正中期研究院

方正中期 梁家坤

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。