螺纹钢:

本周螺纹主力合约区间震荡,最终上涨0.13%收于3104。需求端来看,上海终端线螺采购量已经连续两周出现上涨,高温暴雨的淡季效应开始显现,而市场对房地产和基建下半年的走势多持悲观预期,整体来看需求端偏空。供给方面,废钢和石墨电极价格上升预示着电弧炉正在积极投产。高炉方面,本周Mysteel调研163家钢厂高炉产能利用率85.06%较上周增0.21%,剔除淘汰产能的利用率为89.95%较去年同期增0.71%,钢厂盈利率83.44%降0.61。本周高炉停复产仍集中于华北地区,部分高炉上周复产后因生产不顺再次进行检修,整体产量变化较小,短期高炉利用率或将窄幅波动。库存方面,社会库存由降转升微幅上涨0.25万吨。期价贴水由上周五的620缩小到473,现货价格连续4日回落,期货价格整体小幅上升。虽然目前预期利空因素较多,但是目前期价贴水还是较高,库存整体也还是处于略低的水平,行情仍然比较焦灼难以出现大的趋势,预计下周螺纹期价维持2800-3200区间震荡。

铁矿石:

本周铁矿石主力合约价格走势低位震荡,最终上涨1.40%,收于434.0。本周进口矿价格小幅上涨,截止6月22日,普氏62%铁矿石指数报56.75美元/吨,较上周末上涨1.15美元/吨。港口库存方面继续创下新高,Mysteel统计本周全国45个港口铁矿石库存为14539万吨,较上周五数据增303万吨,较周二统计增130万吨,日均疏港总量288.81万吨。国产矿山产能利用率为66.5%上次统计相比下降1.5%;同口径产能利用率为48.1%,与上次统计相比下降0.5%,库存77万吨,与上次统计相比下降2.7万吨。目前现货价格低位暂稳,高品位矿需求较好,华南及华东沿江港口因部分港口费用优惠政策及港口间价差缩窄,且预计后期天气状况较差,部分区域预期要保障电煤运输,钢厂补库情绪有所提升。不过整体来看,需求端高炉开工率提升空间已经十分有限的情况下,铁矿石库存持续处于高位,后期发货预计还会增加的情况下,铁矿石价格依然压力重重,预计下周走势低位震荡。

焦煤、焦炭:

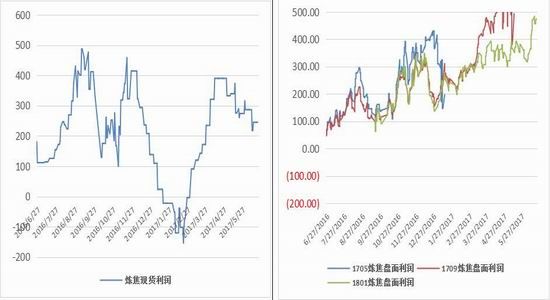

本周焦煤焦炭1709分别上涨73.5元/吨和上涨95.5元/吨。分别上涨7.6%和上涨6.2%。现货价格方面,本周京唐港山西产主焦煤价格持平于1480元/吨,柳林高硫煤周五下跌50元/吨。京唐港澳大利亚产主焦煤价格维持1290元/吨。焦炭方面,天津港一级、准一级、二级冶金焦价格分别下跌0,0,0元至1845,1770,1750元/吨,临汾、吕梁二级焦回升30元/吨,河北等地有焦企提涨80元/吨,预计下周焦炭现货价格将确立是否站稳回升。当前基差缩小至338.5元/吨和209.5元/吨。

基本面方面,现货价格有止跌回升迹象,供应方面,山西部分焦煤集团宣布1300万吨焦煤原煤减产,龙煤集团宣布重启276工作日。焦炭方面,本周全国焦炉开工率有所回落,主要由于华北、西北地区开工率受中央环保组复检影响有较明显下跌。

下游需求继续有小幅上升,双焦基本面较前期有所好转,焦煤焦炭主力1709震荡区间上移至1020上方和1600上方。焦炭期价当前需观望现货价格是否有普遍企稳反弹。总体而言,焦煤焦炭1709预计将维持区间震荡偏强。

动力煤:

本周动力煤1709基差再次扩大,本周期货价格大涨1.2元,较上周上涨0.56%。而现货价格本周则回升16元/吨至586元。目前基差为14元,较上周增加11.8元。本周产地供应稳定,内蒙地区仍受庆典影响,产量受限。港口现货价格继续回升,铁路调入量回升幅度有限,中转港库存有小幅上升。下游日均耗煤量有所回落,运输船只紧缺有所缓解,沿海运费价格震荡小幅上涨。现货价格预计当前将维持小幅上涨,等待7月如果日耗持续增加,叠加大秦线有施工项目影响铁路发运量。现货价格预计将继续上升至600上方,下周动力煤预计在570-580附近震荡为主。建议回调可考虑买入。

一、一周行情回顾

二、消息面

周五央行[微博]暂停公开市场操作 连续第三天净回笼资金

央行连续第三天在公开市场净回笼资金。6月23日,据央行公告,临近月末财政支出力度加大,对冲央行逆回购到期后银行体系流动性处于较高水平,当日不开展公开市场操作。鉴于今日有500亿元逆回购到期,实现资金净回笼500亿元。

棚改进入攻坚期 或拉动近13万亿元投资

日前,国务院常务会议明确,针对目前一些地方棚改推进难度加大、配套建设滞后、融资困难等问题,进一步提高货币化安置比例,确保完成今年再开工改造600万套的棚改任务。此外,实施2018年到2020年3年棚改攻坚计划,再改造各类棚户区1500万套。据测算,2017年至2020年,棚改将拉动投资12.9万亿元。

监管排查“海外并购明星民企”风险 银行抛售疑似风险债券

财新报道,银监会于6月中旬要求各家银行排查包括万达[微博]、海航集团、复星、浙江罗森内里在内数家企业的授信及风险分析,排查对象多是近年来海外投资比较凶猛、在银行业敞口较大的民营企业集团。近期监管部门将安排有关企业现场检查,料均是为摸底及排查可能存在的风险,但并非已经做出风险判断。部分商业银行先后自主采取了避险措施,万达相关债券因此在近期几天出现了比较大的成交。据了解,目前工行和中行已相对调整到位,建行和浦发动作稍慢,而其他股份制银行并没有都采取行动。

三、钢材基本面分析

1.现货市场

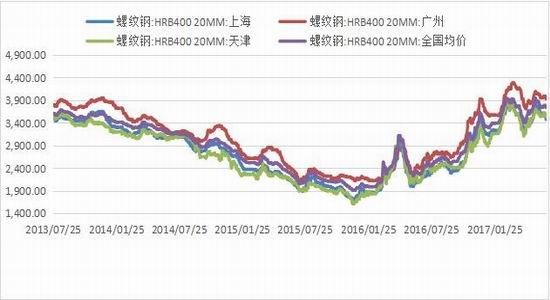

本周国内现货市场价格持续下行。螺纹钢(HRB400 20mm)方面,上海、广州、天津三大市场24日分别报3470/吨(较上周下跌130元/吨)、3930元/吨(较上周下跌60元/吨)、3530元/吨(较上周下跌90元/吨);全国平均报价为3739元/吨,较上周下跌42元/吨。

图表 1:螺纹钢现货报价

数据来源:iFind 广州期货研究所

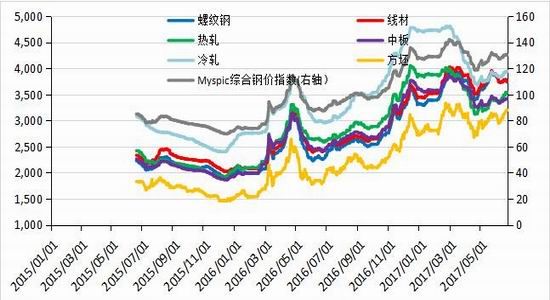

其它品种方面:线材报3739元/吨(较上周下跌50元/吨)、热轧板报3540元/吨(较上周上涨50元/吨)、中板报3420元/吨(较上周上涨20元/吨)、冷轧板卷报3940元/吨(较上周上涨25元/吨)、方坯报3200元/吨(较上周上涨80元/吨)。

图表 2:各钢材品种现货报价

数据来源:iFind 广州期货研究所

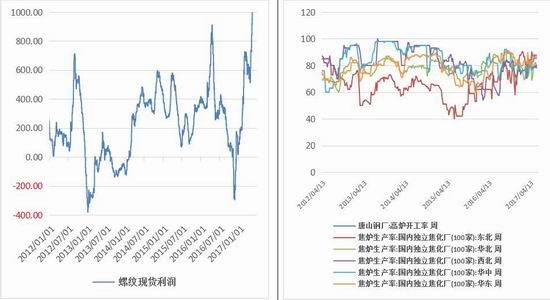

2. 高炉开工情况

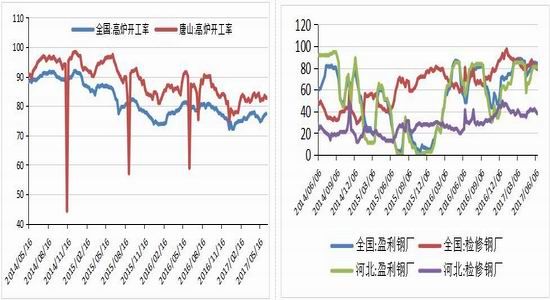

图表 3:高炉开工率 图表 4:钢厂盈利面

据来源:iFind 广州期货研究所

本周Mysteel调研163家钢厂高炉产能利用率85.06%较上周增0.21%,剔除淘汰产能的利用率为89.95%较去年同期增0.71%,钢厂盈利率83.44%降0.61。本周高炉停复产仍集中于华北地区,部分高炉上周复产后因生产不顺再次进行检修,整体产量变化较小,短期高炉利用率或将窄幅波动。

3. 库存情况

图表 5:五大钢材社会库存 图表 6:重点企业钢材库存

据来源:iFind 广州期货研究所

从全国钢材库存来看,本周全国钢材市场库存连续第十八周下降,不过本周库存下降主要是热轧板卷,螺纹钢库存量则由降转升。随着电弧炉的逐步投产和高温暴雨的传统淡季,螺纹库存开始上升。

4. 钢材产量

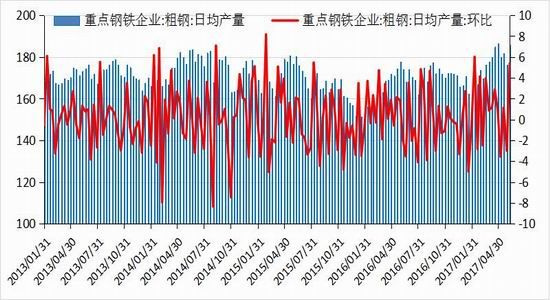

图表 7:全国粗钢日均产量

数据来源:iFind 广州期货研究所

据中钢协统计,6月上旬重点钢企粗钢日均产量185.93万吨,环比上一旬末增加9.54万吨,涨幅5.41%。

5. 下游需求采购情况

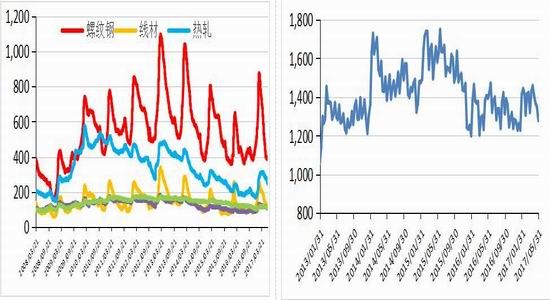

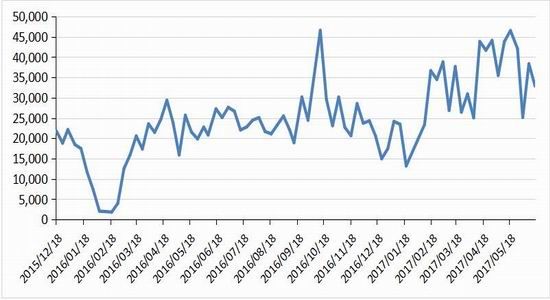

图表 8:上海地区线螺采购量

数据来源:iFind 广州期货研究所

本周上海线螺采购量下跌9089吨至23800吨,梅雨季节来临,工地施工受到较明显影响,终端采购进一步趋弱。而钢价连续下跌,市场心态悲观,中间商也全无囤货意愿,市场成交更显低迷。

四、铁矿石基本面分析

1.现货市场

本周进口铁矿石价格低位震荡,青岛港61.5%PB粉小幅上涨1元/吨。截止6月22日,普氏62%铁矿石指数报56.75美元/吨,较上周末上涨1.15美元/吨,62%指数与58%指数之间的价差缩小至23.8。国产矿价格较上周持平,河北唐山铁精粉出厂价格维持在490元/吨。

图表 9:国内进口铁矿石报价

数据来源:iFind 广州期货研究所

图表 10:高低品味矿价差

数据来源:iFind 广州期货研究所

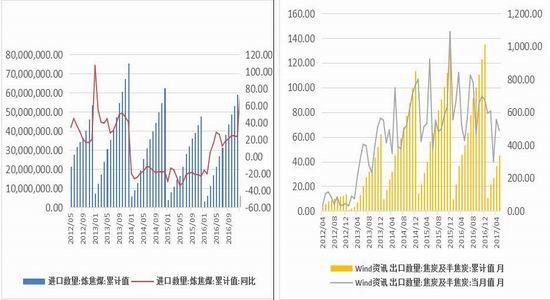

2.外矿发货情况

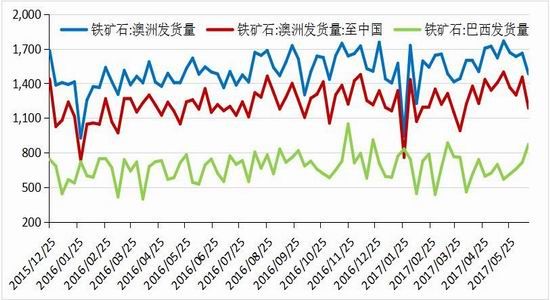

图表 10:外矿发货量

数据来源:iFind 广州期货研究

上周澳洲铁矿石发货总量为1481.3万吨,环比减少179.2万吨,发往中国1185.4万吨。供应压力环比有所缓解,远期现货主流资源减少对短期价格有所支撑。

3.外矿到港情况

图表 11:外矿到港量

数据来源:iFind 广州期货研究所

4.铁矿石库存情况

图表 12:进口铁矿石港口库存

数据来源:iFind 广州期货研究所

Mysteel统计本周全国45个港口铁矿石库存为14539万吨,较上周五数据增303万吨,较周二统计增130万吨,日均疏港总量288.81万吨。由于担心后期天气愿意影响运输,钢厂补库情绪有所增加,钢厂进口矿剩余可用天数上升0.5天至23天。

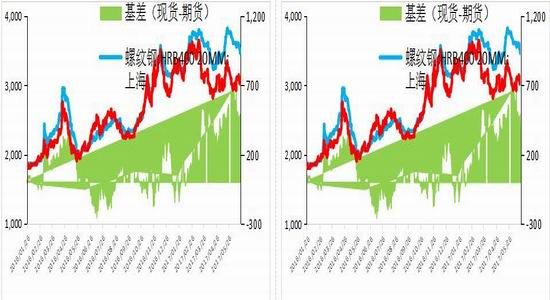

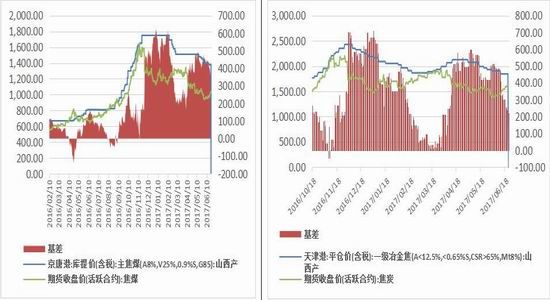

5、价差分析

图表 13:螺纹钢基差 图表 14:铁矿石基差

据来源:iFind 广州期货研究所

图表 15:螺纹钢/铁矿石(主力合约收盘价)

数据来源:iFind 广州期货研究所

五、动力煤基本面分析

1、现货市场

图16:动力煤基差(秦皇岛港动力煤Q5500山西产)

本周动力煤1709基差再次扩大,本周期货价格大涨1.2元,较上周上涨0.56%。而现货价格本周则回升16元/吨至586元。目前基差为14元,较上周增加11.8元。本周产地供应稳定,内蒙地区仍受庆典影响,产量受限。港口现货价格继续回升,铁路调入量回升幅度有限,中转港库存有小幅上升。下游日均耗煤量有所回落,运输船只紧缺有所缓解,沿海运费价格震荡小幅上涨。现货价格预计当前将维持小幅上涨,等待7月如果日耗持续增加,叠加大秦线有施工项目影响铁路发运量。现货价格预计将继续上升至600上方,下周动力煤预计在570-580附近震荡为主。建议回调可考虑买入。本周动力煤1709基差再次扩大,本周期货价格大涨1.2元,较上周上涨0.56%。而现货价格本周则回升16元/吨至586元。目前基差为14元,较上周增加11.8元。本周产地供应稳定,内蒙地区仍受庆典影响,产量受限。港口现货价格继续回升,铁路调入量回升幅度有限,中转港库存有小幅上升。下游日均耗煤量有所回落,运输船只紧缺有所缓解,沿海运费价格震荡小幅上涨。现货价格预计当前将维持小幅上涨,等待7月如果日耗持续增加,叠加大秦线有施工项目影响铁路发运量。现货价格预计将继续上升至600上方,下周动力煤预计在570-580附近震荡为主。建议回调可考虑买入。

2、库存情况

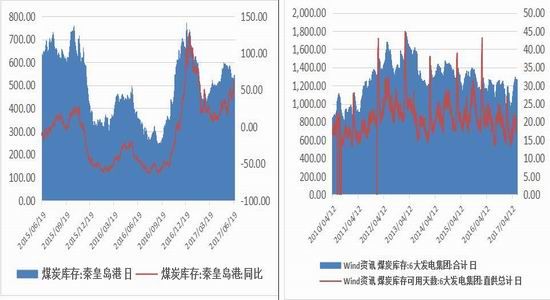

图17:秦皇岛煤炭库存 图18:煤炭库存六大发电集团合计和煤炭库存六大发电集团可用天数合计

本周秦皇岛港库存540.0万吨,较上周库存增加4万吨。本周库存有小幅回升,港口吞吐量有明显下降,而港口铁路调入量则小幅回升。六大发电集团库存量明显上升至1270.7万吨附近,较上周增加34.8万吨。本周六大发电集团耗煤总量较上周有所回落,减少15.3万至451.1万吨,库存可用天数增加至20.2天,较上周增加1.7天。

3、运输情况

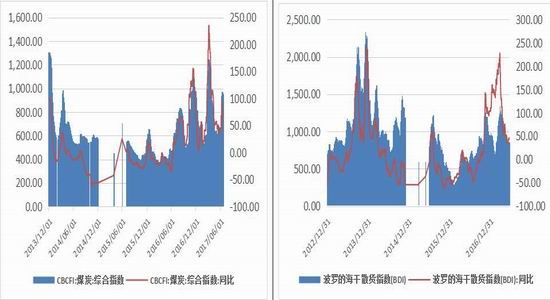

图19:CCBFI煤炭运费指数 图20:波罗的海干散货指数

图20:煤炭调度:预到船舶与锚地船舶数 图21:铁路到车量与港口卸车量

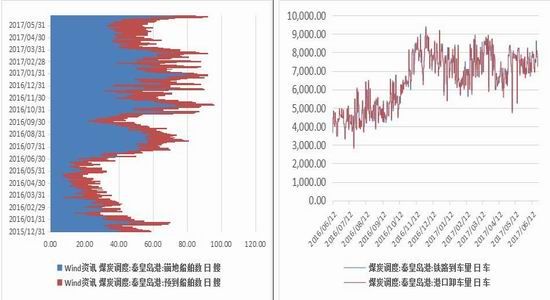

本周CBCFI煤炭运费指数震荡运行,从上周925.4点回升9.9至935.3点,同比上涨50.1%,秦皇岛到广州港吨煤运费上升0.4元至48.5元/吨,波罗的海干散货指数持平。国内运费价格的震荡运行,反映船舶调度的紧张程度有所缓解。上游及中转港供给方面,秦皇岛的铁路到车量与港口卸车量较上周微升,本周到车量及卸车量5.34万辆较上周增加483辆,本周为秦皇岛输入煤炭424.3万吨左右,环比上周增加2.9万吨。港口吞吐量有明显减少,本周外运414.3万吨,较上周减少26.6万吨。但锚地船舶数量及预到船舶数量本周持续回升并到达近年高位,在船舶数量大幅增加下,吞吐量的下降可能与疏港受阻或装船不满有关系。月底大秦线将开始天然气管道施工项目,预计为期一个月,这将对港口日均铁路调入量产生较为明显的影响,影响港口供应,有可能进一步推高煤价。

六、焦煤焦炭基本面分析

1、现货市场

图22:焦煤基差 图23:焦炭基差

现货价格方面,本周京唐港山西产主焦煤价格持平于1480元/吨,柳林高硫煤周五下跌50元/吨。京唐港澳大利亚产主焦煤价格维持1290元/吨。焦炭方面,天津港一级、准一级、二级冶金焦价格分别下跌0,0,0元至1845,1770,1750元/吨,临汾、吕梁二级焦回升30元/吨,河北等地有焦企提涨80元/吨,预计下周焦炭现货价格将确立是否站稳回升。

期货价格方面,本周焦煤焦炭1709分别上涨73.5元/吨和上涨95.5元/吨。分别上涨7.6%和上涨6.2%。基差缩小至338.5元/吨和209.5元/吨。

基本面方面,现货价格有止跌回升迹象,供应方面,山西部分焦煤集团宣布1300万吨焦煤原煤减产,龙煤集团宣布重启276工作日。焦炭方面,本周全国焦炉开工率有所回落,主要由于华北、西北地区开工率受中央环保组复检影响有较明显下跌。

下游需求继续有小幅上升,双焦基本面较前期有所好转,焦煤焦炭主力1709震荡区间上移至1020上方和1600上方。焦炭期价当前需观望现货价格是否有普遍企稳反弹。总体而言,焦煤焦炭1709预计将维持区间震荡偏强。

2、供需情况

图:24 炼焦煤当月产量 图25: 炼炭当月产量

图26:炼焦煤进口数量 图27:焦炭出口数量

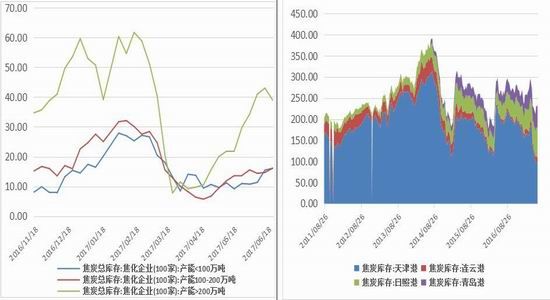

供给方面,本周焦煤供应正常,但有大矿6-9月减产预期。焦炭方面,焦化厂开工率有所回落,但预计限产是短期的影响,后期仍将继续上升。总体来说,焦煤焦炭供应压力有所缓解。

图28:下游炼钢利润 图29:焦化厂开工率

图30:炼焦现货利润 图31:炼焦盘面利润

需求方面,下游钢厂高炉开工率仍然有所回升,当前下游需求旺盛。焦煤方面,焦化厂心态有所转变,有主动补库迹象,钢厂焦化厂基本维持满产状态,独立焦化厂环保限产过后开工率仍将回升焦煤下游需求转好。焦炭方面,钢焦企业博弈较为激烈,下游钢厂库存较高的情况下,不愿意接受焦企挺价,但有部分焦企已挺价成功。焦炭消耗量仍较高,但钢厂补库进度可能将由于价格升高而有所放缓。

3、库存

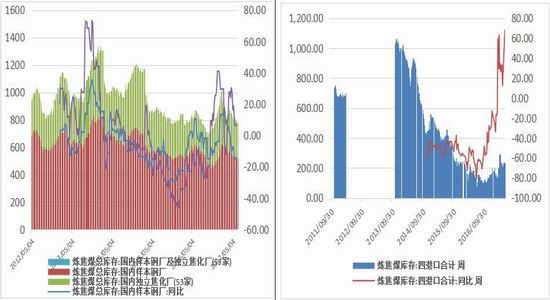

图32: 炼焦煤总库存:国内样本钢厂及独立焦化厂 图33: 炼焦煤港口库存

图34:焦化企业总库存 图35:焦炭港口库存

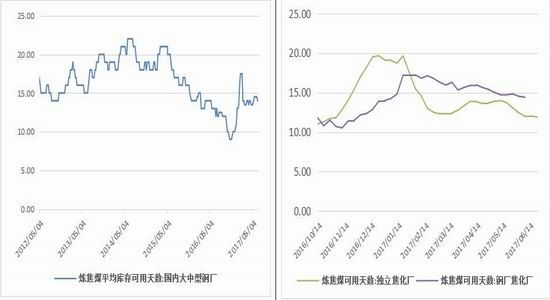

图36:炼焦煤平均库存可用天数:国内大中型钢厂 图37:钢厂焦化厂、独立焦化厂炼焦煤库存可用天数

图38: 焦炭平均库存可用天数:国内大中型钢厂 图39:焦炭平均库存可用天数:全国各地区

焦煤库存方面,本周炼焦煤样本钢厂(110家)及独立焦化厂(100家)总库存和为1302.9万吨,其中样本钢厂库存684.2万吨,较上周减少24.3万吨。独立焦化厂库存618.7万吨,较上周减少21.6万吨,钢厂焦化厂及独立焦化厂库存本周再度出现回落,主要原因是开工率持续上升。炼焦煤国内大型钢厂平均库存可用天数下降至14天,五周以来首度回落。钢厂焦化厂炼焦煤库存和独立焦化厂炼焦煤库存可用天数分别为13.63天和11.9天。四港口库存234.4万吨,较上周增加0.8万吨。

焦炭方面,国内样本焦化企业总库存71.2万吨,焦企库存10周以来首次出现回落,主要是由于环保限产和下游需求继续增加。焦炭四港口库存228.5万吨较上周回落4.5万吨。目前大型钢厂的焦炭可用天数为11.5天,继续位于高位运行。本周全国高炉开工率78.05与上周持平,产能利用率85.06较上周增0.21。本周100家样本焦企焦炉产能利用率下降1.8%至80.98%。

广州期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。