5月期铜先抑后扬,消费数据的向好、低迷的美元及高涨的油价共同促进了期铜的反弹。本月来看,现货贴水状态难改变,或对期价形成拖累;供应较宽松的背景下,需求淡季将来临;进口下滑,中国铜需求引担忧;中国5月制造业PMI数据并不靓丽,中国铜消费的高峰或已过去,有望被“一带一路”相关国家的基础设施建设和美国基建投资所代替,这仍有较大的不确定性。从所处的宏观环境来看,加息背景下美元有望反弹,令铜价承压,而油价自顾不暇难以指引铜价。综上知,6月期铜大概率会震荡回落,操作上可逢高沽空,设好止盈止损。

本月重点关注:

1、中国一季度GDP

2、美联储6月议息会议

一、行情回顾

沪铜指数走势

伦铜走势

数据来源:文华财经 长安期货投资咨询部

5月期铜呈“V”形走势,前期对中国需求和供应宽松的担忧,且受整个大宗商品下行的影响,期铜大幅回调;随后,特朗普的政治风险令美元指数于97附近低位盘整,原油价格在减产协议延长的预期下拉涨,给予基本金属强力支撑,大多出现反弹。沪铜指数上月收盘下跌1120元/吨(或2.41%),收盘价为45330元/吨。总持仓增加1.23万手至58.1万手,总成交量减少205.6万手。相对地,伦铜跌幅较小,月跌0.73%。

二、现货价格及基差变化

1.现货市场价格

数据来源:wind资讯 长安期货投资咨询部

与期货市场价格变动趋势略有不同,5月现货价格后期涨幅较大,这可能是因现货需求回升所致,因处于需求旺季的末尾,下游企业备货较为积极。

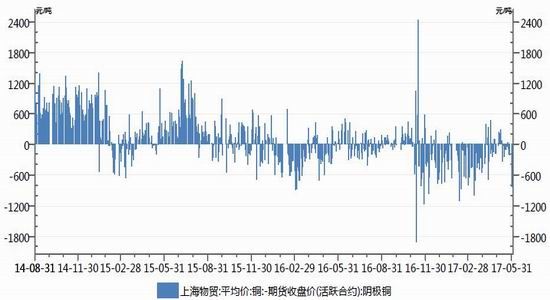

2.基差变化—现货仍以贴水为主

基差变化

数据来源:wind资讯 长安期货投资咨询部

从基差变化来看,5月现货基本维持贴水状态,根据以往的经验,3-5月是铜消费的相对旺季,现货一般保持升水状态,而今年的情况略显不同,5月现货由贴水向升水转变困难,表明现货相对期货较弱,现货的需求略显不足,这对后期期价略显不利。

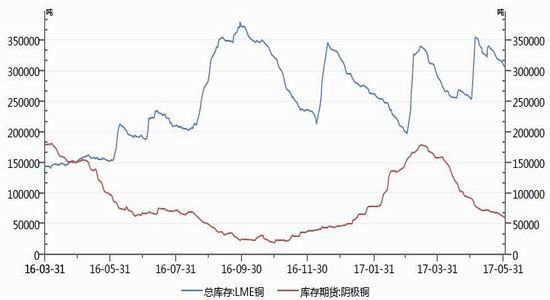

3.库存变动—外高而内低

库存方面,LME铜库存5月初因交仓所致而大增,这也是带动期铜大幅下挫的主因之一,随后则呈现逐渐不断减少的趋势。国内SHFE铜库存基本延续之前的下降趋势,不过下降的趋势有所减弱。后期,随着库存的不断减少,期铜获得一定的支撑。

库存变动

数据来源:wind资讯 长安期货投资咨询部

三、供给分析

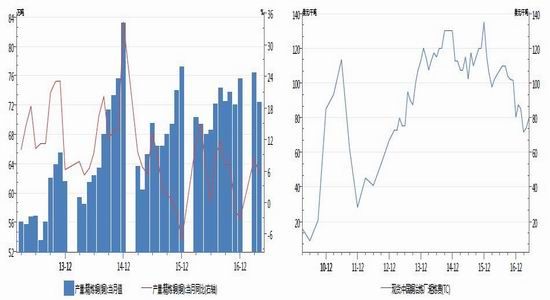

1、精炼铜供应增速放缓

根据国家统计局的数据,我国4月精炼铜产量72.4万吨,同比增加5.5%,比3月的同比值有所下降。同时,根据ICSG公布的数据,2017年2月全球精炼铜产量178.5万吨,较1月的197.2万吨有所下滑,因此可知,全球精炼铜供应增速有放缓趋势。

2、加工费小幅上移,供给压力暂缓

加工费的高低一般代表着矿厂和冶炼厂谈判能力的高低,现货供应充足时,市场处于买方市场,冶炼厂的谈判能力就较强,相应地加工费就越高。中国铜冶炼厂5月粗炼费为80美元/干吨,有小幅的回升,代表现货供应较为充足,供应压力有所缓解。据SMM资讯,上周国内铜精矿现货TC成交重心继续上移。由于进口铜精矿市场现货充裕,整体成交重心上移至83美元/吨。

中国精炼铜产量 冶炼厂粗炼费

数据来源:Wind资讯

四、需求分析—4月需求良好,淡季来临仍需谨慎

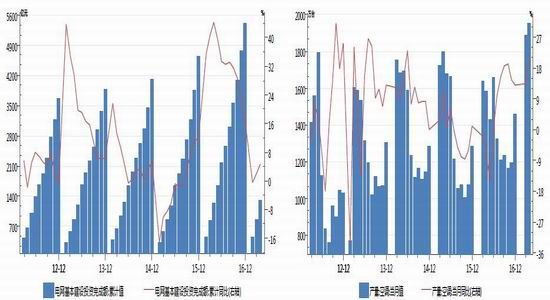

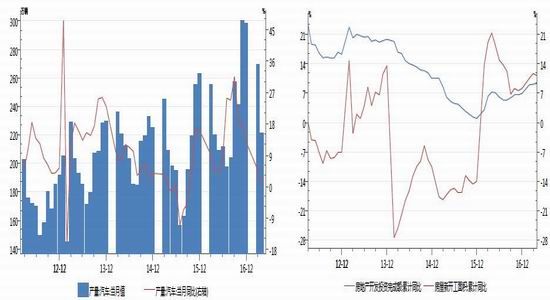

中国是最大的铜消费国,下游的需求情况对铜价起着至关重要的作用。电力行业是铜消费的最大下游,占铜消费的50%左右。4月我国电网基本建设投资完成额累计同比值有所回升,但比去年的整体水平仍是较弱的。空调行业是铜消费的第二大下游,我国4月空调产量大增,同比值也较高。汽车行业也是铜消费的重要下游,4月汽车产量下滑力度较大。房地产投资会引致对电缆、家电等的需求,因此对铜消费也起到一定的影响。4月房地产开发投资完成额累计同比值比前值上升0.2个百分点,但房屋新开工面积累计同比值有所下降。4月消费数据整体较好,但随着消费旺季的结束,后期消费仍需保持谨慎态度。

电网基本建设投资完成额 空调产量

数据来源:Wind资讯

汽车产量 房地产数据

数据来源:Wind资讯

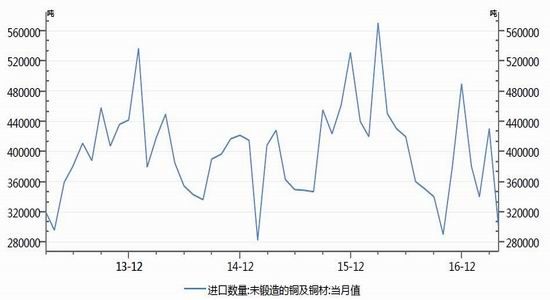

五、进口分析—进口下滑引担忧

因我国铜消费量较大,铜进口量也对铜价影响较大。根据海关总署公布的数据,4月中国未锻造的铜及铜材进口30万吨,有较大幅度的下滑,进口量的下降也暗示国内需求的疲软,引发市场对中国铜需求的担忧,期价或受拖累。

数据来源:wind资讯 长安期货投资咨询部

六、其他影响因素

2017年5月份,中国制造业采购经理指数(PMI)为51.2%,与上月持平,持续高于临界点。新订单指数为52.3%,与上月持平,位于临界点之上。中国5月财新制造业PMI为49.6,是11个月以来首次落入临界点以下,制造业PMI数据略利空铜价。美国5月新增非农就业数据远逊于预期,美元创去年大选以来新低,但6月美联储加息概率仍较高,且美国今年内有缩表计划,美元向下空间有限,随着美元的反弹,铜价将承压。国际油价方面,减产协议延长后市场缺乏炒作热点,或将维持区间震荡格局,对铜价指引作用有限。

七、小结及行情展望

5月期铜先抑后扬,消费数据的向好、低迷的美元及高涨的油价共同促进了期铜的反弹。本月来看,现货贴水状态难改变,或对期价形成拖累;供应较宽松的背景下,需求淡季将来临;进口下滑,中国铜需求引担忧;中国5月制造业PMI数据并不靓丽,中国铜消费的高峰或已过去,有望被“一带一路”相关国家的基础设施建设和美国基建投资所代替,这仍有较大的不确定性。从所处的宏观环境来看,加息背景下美元有望反弹,令铜价承压,而油价自顾不暇难以指引铜价。综上知,6月期铜大概率会震荡回落,操作上可逢高沽空,设好止盈止损。

长安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。