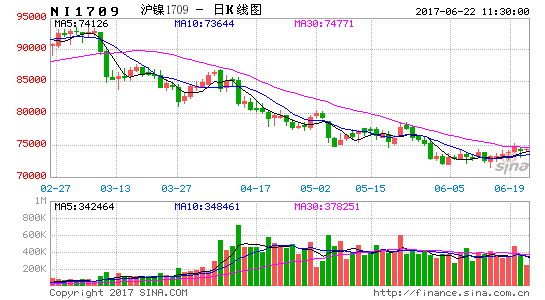

年内SHIBOR重心上移,5月下旬一年期SHIBOR更是超过同期贷款基础利率,市场资金紧张,大宗商品价格承压下跌,期镍跌至近1年最低值。支撑镍价近半年的菲禁矿预期破灭,随着镍矿供应的恢复,期镍层层回落跌破电解镍企业以及镍铁企业的成本边界,致使市场供应收紧,供应缺口依靠进口弥补。前期激增的不锈钢产量导致市场库存高筑,施压不锈钢价格,导致厂家利润回吐,不锈钢厂进入检修期,一定程度上缓解供需矛盾。内忧外患的打击下,我们认为镍市维持紧平衡状态,镍价将维持弱势震荡的格局。下文我们将按照镍的产业链自上而下进行讨论。

图1SHIBOR自2016年12月起持续走高

图2苏里高雨季结束,自菲进口镍矿激增推升镍矿进口增速

图3镍矿港口库存结束下降趋势,低位企稳

来源:Wind、东兴期货投资咨询部

镍矿进口稳步回升,镍矿供应渐宽松。闹得沸沸扬扬的菲律宾矿山停产事件随着Lopez下台而尘埃落定,叠加苏里高地区雨季结束,菲律宾镍矿生产恢复,出口船数已逐步恢复至往常水平。4月,菲律宾镍矿离港镍矿船达68艘,较去年同期多出7艘,在装船数已经攀升至153艘,高于去年同期的112艘(因3月在装船数较去年同期翻了一番),而在装船只的增长意味着后期可离港船只的稳步回升——截止5月19日当周,5月离港船数已达53艘,高于去年同期47艘的水平。然而对比4月镍矿船到港数量则出现11艘的降幅,从而导致截止5月19日当周,5月前三周在装船数较去年同期减少14艘至122艘,这意味着5月下旬的离港船数的增速或放缓,但随着菲律宾镍矿政策的明朗化,镍矿供应的增加会推动到港船数的回升,从而离港船数接近旺季水平——月均离港110艘。受助于菲律宾镍矿供应的好转,4月中国镍矿进口增长47.96%至202.50万吨,其中自菲律宾进口镍矿占83.41%达168.90万吨,同比增长33.99%。此外,印尼镍矿出口政策的宽松,一定程度上缓解了近半年镍矿供应紧张的格局。2017年4月,自印尼进口镍矿9.08万吨,占当月镍矿总进口的4.48%。我们认为,在菲镍矿供应旺季,从已有的菲镍矿船离港数据观察,5月自菲律宾进口镍矿将占进口总额的80%左右,进口量或达300万吨上方,而随着印尼矿商取得出口许可后装船的回升,自印尼进口的镍矿接近15万吨水平。

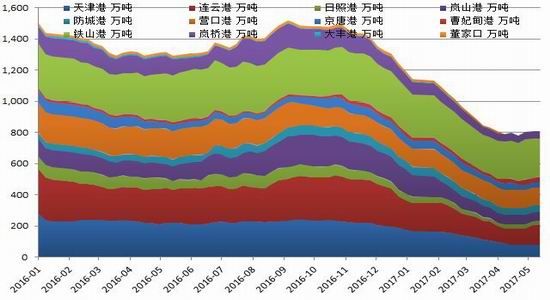

前期因镍矿进口不足而急剧回落的港口库存低位企稳。截止5月27日,镍矿港口库存降至848万湿吨,较2016年底下降38.42%,较去年同期回落34.47%。对比一季度,周均46.6万吨的降幅,目前镍矿港口库存降幅已经放缓至7.88万吨/周,这意味着镍矿进口的好转缓解了库存的下降压力,近期或维持在850万吨水平。值得留意的是,在目前的镍矿港口库存中,约600万吨的镍矿是14年之前高价进口的印尼产镍矿,对比当时相对偏高的进口价格,在目前的镍价水平,这批镍矿流入市场的可能性极低,即实际可用的镍矿库存仅占目前港口库存总量的29.25%(248万湿吨)。据统计,仅国内镍铁企业月均用镍矿300-400万吨,这意味着只有当月进口达到200万吨以上,才可保证国内镍铁企业与电解镍企业的正常生产,换言之,二季度镍矿月均进口量若按照我们的估计超过300万吨,那么矿端供应紧张的格局将扭转,镍矿港口库存将基本维持稳定,后期或进入补库周期。

图4高镍生铁产量回落拖累全国镍铁产量持续下滑

图5低镍生铁与高镍生铁利润两极分化

图6镍矿供应现宽松,电解镍产量小幅回升,但成本因素限制产量增速

来源:Wind、SMM、东兴期货投资咨询部

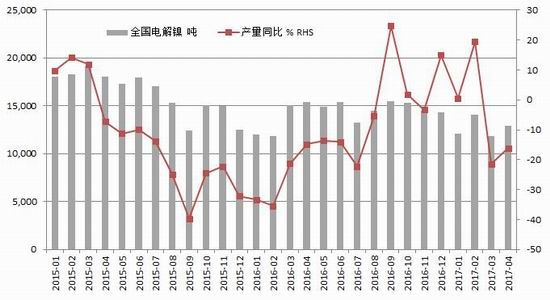

在原材料镍矿供应的提振下,中国电解镍产量增速小幅回升。4月,电解镍产量同比增速由早前的下降21.38%提高至下降16.10%,为1.29万吨。从成本角度考虑,国内电解镍企业的生产成本在7-8万/吨,而国内拥有最大镍矿资源的金川集团亦只有55%的自给率,这意味着电解镍企业的平均成本普遍接近8万/吨水平,而4月沪镍指数已经跌破成本边界,5月更是始终位于8万/吨下方,意味着目前电解镍企业普遍亏损,我们认为5月电解镍产量仍将维持低速运行,约1.2-1.5万吨。

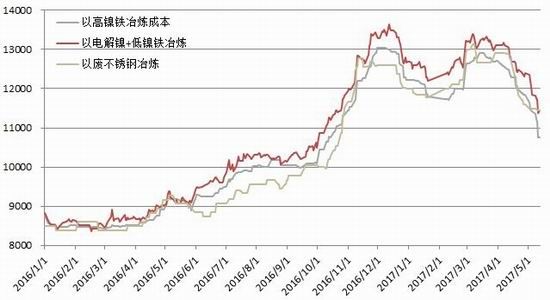

镍矿的另一消费端镍铁——产量却呈现下滑趋势。根据机构样本统计,4月全国镍铁总计产量为74.6万吨,同比回落5.48%,折算成金属吨后,产量仅为3.03万吨,同比回落10.91%。造成不同口径统计的镍铁产量两极分化的原因,我们归结如下:其一,镍矿进口品位较低,导致镍铁实际含镍量偏低。自菲律宾与印尼进口镍矿占总进口量的88%,而印尼镍矿为低品味矿,从自菲律宾进口的镍矿统计,4月共进口48艘矿船,其中20艘为低镍矿,27艘为中镍矿,只有1艘为高镍矿,这远低于去年同期(按顺序)的11、34以及11艘的水平,这意味着同样吨数的矿石中含镍量显著下降,即原材料品味的下滑导致生产同吨数镍铁含镍量的回落。其二,高镍生铁的生产成本倒挂,4月日均生产高镍生铁亏损38.3元/镍点,较2016年底亏损25.7元/镍点扩大了12.6元/镍点,从旁印证了高镍生铁产量回落的情况(2017年4月全国高镍生铁产量为26.45万吨,同比回落5.60%)。其三,尽管低镍生铁利润高企,但产量受到环保限审查而持续负增长,4月低镍生铁样本产量同比回落3.90%至48.1万吨。

图7镍铁进口增速回落

图8电解镍进口自16年10月起维持月均不足2万吨水平

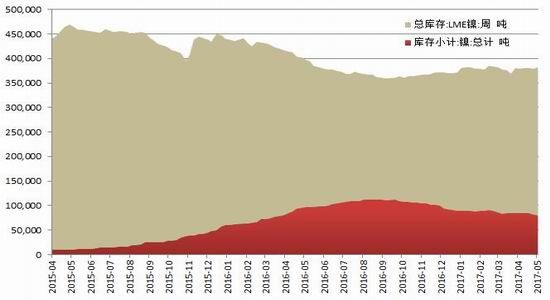

图9全球显性镍库存维持在46万吨左右

图10中国隐形库存持续回落但降幅放缓

来源:Wind,SMM,东兴期货投资咨询部

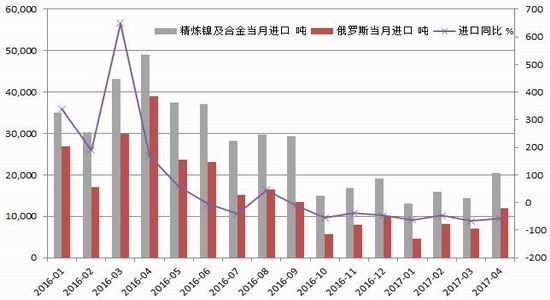

电解镍与镍生铁产量双降的格局下,原生镍供应主要依靠镍铁进口来解决。2017年1-4月累计进口镍铁43.17万吨,同比增长46.49%,同期电解镍累计进口6.39万吨,同比大降59.47%。造成电解镍进口自16年10月起骤降的因素在早期报告中已有解释,在此不做赘述,我们维持先前预判,即电解镍进口仍将维持月均2万吨水平左右。值得留意的是,4月中国镍铁进口同比增速由正转负,进口量为9.63万吨,环比回落18.09%,造成镍铁进口增速回落的原因我们将在下文论述。

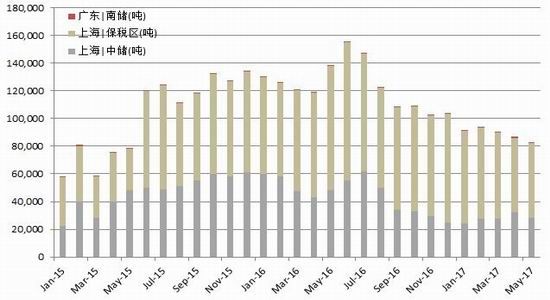

从库存方面观察,全球显性库存稳中有升,造成镍价上方压力。4月LME+SHFE库存较3月底上涨2983吨至46.40万吨,其中SHFE库存下降853吨,而LME库存上涨2130吨。内外库存此消彼长,自2016年底,始终维持在46万吨水平附近,截止5月底,显性库存为46.19万吨。而中国隐形库存才是弥补电解镍供应的主要来源,4月中储+保税+南储库存总计为8.67万吨,较16年5月的高点回落37.36%,5月该值持续降低至8.31万吨。我们认为,在电解镍产量增速负增长叠加进口维持2万吨左右的背景下,中国SHFE+隐形库存仍将维持月均4000吨的降幅。

图11利润压缩致不锈钢厂进入检修期,产量现放缓

图12受镍价下挫提振,不锈钢生产成本自3月开始回落

图13进口高镍生铁较国产高镍生铁更具经济性

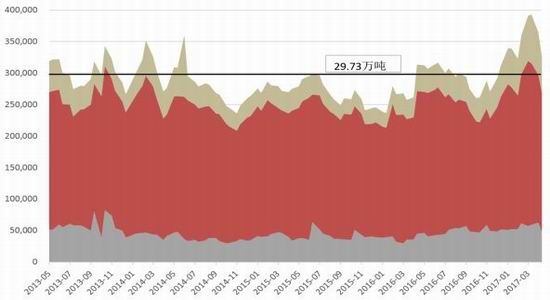

图14不锈钢库存冲高回落,目前依旧位于6年均值上方

来源:Wind、SMM、东兴期货投资咨询部

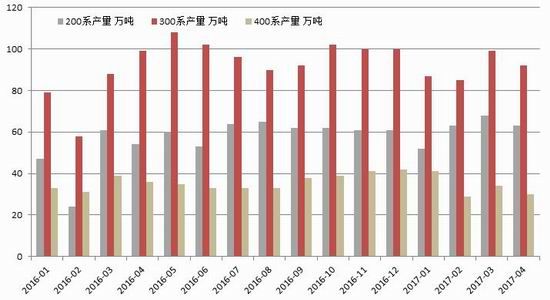

镍的需求端,我们依旧围绕不锈钢进行讨论。2017年4月,主流不锈钢厂产量同比下滑2.12%至185万吨,环比回落7.96%;其中,300系不锈钢产量为92万吨,环比下降7.07%,200系不锈钢产量为64万吨,环比下滑7.35%。尽管以高镍铁为原材料或是电解镍+低镍铁为原材料生产304不锈钢的成本均较年内高点回落近2000元/吨,但同期304不锈钢的价格却出现超过3000元/吨的降幅,即成本的降幅不及利润的回吐,这挫伤了厂家的生产积极性:鞍钢联众安排5月加热炉和热轧机检修,预计影响2.5万吨(在4月减产的基础上再减0.9万吨);广青、北海诚德、宝钢德盛、西南不锈、河南鑫金汇、华乐合金等钢厂因行情原因拟定减产。我们预计,5月不锈钢产量将继续下降15万吨左右,至160万吨,低至3年来最低值(扣除2月春节产量低位因素),其中200系约47.68万吨,300系约78.52万吨,400系33.8万吨。从不锈钢库存观察,截止4月底,社会库存虽自高位回落,但较6年均值29.73万吨的水

平依旧高出22.77%,36.50万吨的不锈钢库存将继续压制着不锈钢企业的生产利润,这也解释了5月不锈钢厂进入集中检修的挺价行为。4月200系、300系不锈钢产量同比下滑超过7%意味着对原生镍的需求回落近7%,在电解镍供应维持稳定(产量+进口=3.2万吨)的基础上,对镍铁的需求出现回落,从而导致镍铁进口的放缓。依照我们预估的模型,5月不锈钢产量持续回落至160万吨,意味着对镍铁的需求将进一步回落,按照目前国内高镍生铁现金成本近9891美元/吨而印尼镍铁的生产成本仅8000美元/吨(进口镍铁较国产镍铁更具竞争力),我们预计5月镍铁产量将回落至70万吨,镍铁进口将维持在9-10万吨水平。

综上所述,镍市将维持供需紧平衡的态势。尽管镍矿供应自菲律宾政策落地后现宽松,但当前镍价形式下,电解镍或是高镍生铁厂均面临亏损,意味着电解镍与高镍生铁产量短期难见增长,而低镍生铁受到环保政策限制,产量增速难以高企,供应缺口依靠进口补足。下游不锈钢利润压缩,主动进入检修期,缓和了市场供需矛盾。中国隐形库存降幅放缓,全球显性库存居高不下,依旧压制镍价上涨动力。在目前逼近镍企成本边界的期价上,继续加空的风险较大,若是镍价跌至7万/吨水平可尝试多头操作。我们认为镍价仍将维持弱势震荡,短期关注区间70000-80000,中期关注75000-86000。

东兴期货 黄晓倩

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。