雷亚尔跳水+巴西生产加速,原糖跌至13月低点。保障措施出台后,郑糖利多出尽,震荡走弱。

17/18年度全球食糖恢复过剩,Unica双周报超预期,原糖至少跌至14.5美分或获支撑。

配额外关税加至95%后,配额外进口成本折算仅小幅亏损,已无利多作用。

操作上:郑糖1709在6400-6900区间操作,卖出宽跨式期权策略持有。

行情回顾:

5月22日上午,市场翘首等待的商务部《关于对进口食糖采取保障措的公告》施终于靴子落定。公告内容与此前传闻基本一致,符合市场预期。但该政策对市场却表现为利多出尽走势,郑糖主力合约此后震荡走弱。原糖在巴西生产数据超预期和下调汽油价格利空之下,在月末跌至13个月新低。

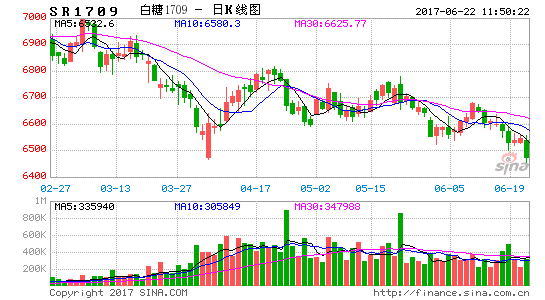

ICE原糖7月合约5月份开盘于16.20美分/磅,全月下跌1.15美分/磅(或-7.11%),收于15.02美分/磅。

郑糖1709合约5月份开盘于6641,全月下跌48点(或-0.73%),收于6552。

图1:美原糖7月合约日线趋势

来源:文华财经,东兴期货研发中心

图2:美原糖指数月线走势

来源:文华财经,东兴期货研发中心

图3:郑糖1709合约日线趋势

来源:文华财经,东兴期货研发中心

图4:郑糖指数月线走势

来源:文华财经,东兴期货研发中心

国际:17/18年度将转向过剩,巴西生产进度加快

全球食糖总供需方面,国际机构均普遍认为,在经历了连续两年的短缺后,17/18年度全球食糖将预期首迎小幅过剩。

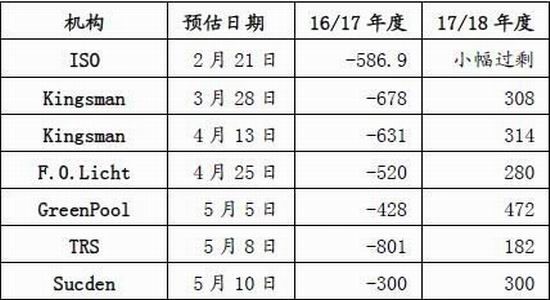

本月初纽约“糖周”会议期间机构表示,全球糖供应短缺状况料在即将到来的作物年度结束,不过对于是否将出现供应过剩的预期仍看法不一:Kingsman称,17/18年度全球糖供应过剩量预估为313.8万吨,高于此前预估的308万吨。Datagro表示,17/18年度全球糖市供应有望达到供需比较均衡。Sucden称,17/18年度全球糖市料将迎来300万吨供应过剩。且糖价需要降至大约每磅14.5美分才能刺激巴西糖厂转向乙醇生产。FCStone将17/18年度全球糖市缺口预估下修至30万吨,2月预估为短缺50万吨。TRS预计17/18年度全球原糖市场将供应过剩182万吨,16/17年度和15/16年度分别为短缺801万吨和593万吨。

图5:全球食糖供需平衡与原糖均价

图6:各机构全球食糖过剩/短缺预估(万吨)

来源:Kingsman,东兴期货研发中心

巴西作为全球第一大产糖国和食糖出口国,生产了全球20%左右的糖,而出口量则占到全球39%左右,其中巴西中南部占到整个巴西甘蔗产量的90%以上。因此巴西的食糖生产对国际原糖价格走势有至关重要的影响。目前巴西中南部刚刚开始17/18榨季。

图7:Unica对巴西中南部17/18年度预测 图8:巴西中南部制糖比例

来源:Unica,东兴期货研发中心

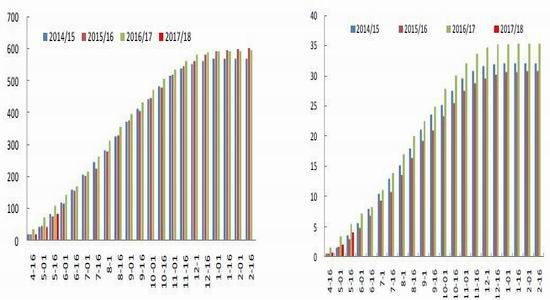

图9:巴西中南部累计甘蔗压榨量(百万吨) 图10:巴西中南部累计产糖量(百万吨)

来源:Unica,东兴期货研发中心

Unica最新生产报告显示,巴西中南部5月上半月糖产量高于市场预期,尽管部分时间因降雨无法作业,糖厂尽力维持高产。5月上半月该地区糖厂压榨了3,846.1万吨甘蔗,4月下半月为压榨2,409.1万吨,但低于上年同期的3,969万吨。5月上半月巴西中南部地区糖产量为210.6万吨,高于上年同期的207万吨,期间近47%的甘蔗用于产糖,上年同期为44%。5月上半月巴西中南部地区乙醇产量为14.83亿公升,4月下半月为9.32亿公升,上年同期为16.2亿公升,显示糖厂继续青睐于产糖,但近期有传言称国内市场乙醇销售收入改善。

巴西糖厂的制糖比例是动态变化着的,主要取决于糖厂对制糖与制乙醇的利润比较,用经济学原理解释就是乙醇是生产糖的机会成本。当前市场普遍认为原糖价格下跌至14.5-15美分/磅左右时,才会刺激巴西糖厂转向生产乙醇。因此,虽然市场对原糖持有偏空预期,但是14.5美分/磅附近可以认为是一个阶段性底部。不过,近期爆发的总统政治丑闻如果引发雷亚尔汇率重回贬值趋势,将使“乙醇底”下移。

国内:保障措施落地,新榨季继续增产

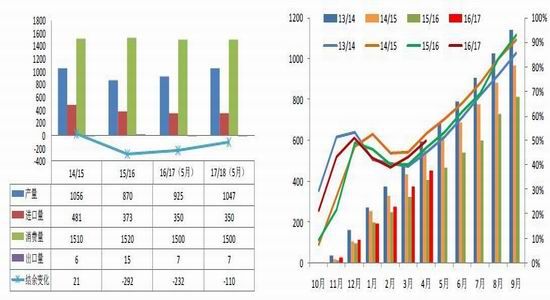

2016/17年制糖期全国制糖生产已基本结束,截至2017年4月底,本制糖期全国已累计产糖915.18万吨(上制糖期同期产糖854.97万吨),比上制糖期同期多产糖60.21万吨。截至2017年4月底,本制糖期全国累计销售食糖453.95万吨(上制糖期同期销售食糖403.15万吨),累计销糖率49.6%(上制糖期同期47.15%)。

16/17榨季产量基本已经确定,云南5月份预计还有近10万吨产量,全国产量大约在925万吨左右。消费量与出口构成的总需求大约在1500万吨。因此,单就产量和需求而言,尚在575万吨的巨额缺口,需要靠进口和储备投放补充。

广义的进口分为配额内进口、配额外进口、非法走私这三大部分。根据我们之前报告中的分析,配额内进口、非法走私两块估计各为150万吨左右。5月22日保障措施出台,主要进口来源国的关税提高至了95%,配额外进口成本大幅抬升。虽然保障措施中并没有关于数量控制的表述,但是在自动进口许可证制度存在的前提下,政府完全拥有总量控制的手段。

综合以上对16/17榨季的平衡表项估计,我们发现全年度存在300万吨左右的缺口需要靠配额外进口和抛储来竞争补充,而这两个项目政府都拥有控制的手段。

对于17/18榨季的产量预期,从昆明糖会了解的信息来看,主产区的种植面积普遍增长10%以上,甜菜糖更成为增产亮点。综合估计各产区的种植面积、田间管理积极性等因素,我们认为17/18榨季的产量或可增加120-170万吨,即产量增长至1070万吨左右。

对17/18榨季的消费需求,我们认为中国仍至全球的食糖消费增长速度都已放缓,而且今年有新产品“玉米绵白糖”问世,或有望在新领域进一步替代白糖。因此,对17/18榨季的消费量需求我们认为不会明显增长,沿用上榨季1500万吨的保守估计。

图11:我国食糖供需平衡 图12:全国食糖产销

来源:中国农业部,东兴期货研发中心

图13:配额外进口利润(5.22后用95%关税) 图14:各榨季月度进口糖量

来源:海关总署,东兴期货研发中心

对17/18榨季的消费需求,我们认为中国仍至全球的食糖消费增长速度都已放缓,而且今年有新产品“玉米绵白糖”问世,或有望改变替代品市场占有结构,在新领域进一步蚕食白砂糖的市场占有。因此,对17/18榨季的消费量需求我们认为不会增长,沿用上榨季1500万吨的保守估计。

经过前文分析,我们知道无论是16/17榨季还是17/18榨季,都存在一个比较大的缺口需要靠配额外进口和抛储来补充。

保障措施政策已经落地:对配额外食糖进口加征三年特别关税,第一年加45%、第二年加40%、第三年加35%,也就是说配额外关税为95%、90%、85%递减。储备糖的成本普遍估计在6500元/吨左右,如果在当前原糖价格水平和50%关税条件下,显然不具备对进口糖的竞争优势。关税提高至95%之后,即使原糖下跌至14.5美分/磅的“乙醇底”,进口成本仍要6350元/吨左右。再辅以自动许可证管理等手段,政策有能力将一部分配额外进口挡在国门之外,优先消化储备糖库存。

操作建议

16/17榨季和17/18榨季国内供需呈现紧平衡状态,缺口由政府控制下的配额外进口和抛储来补充,即政策的再平衡。

16/17榨季糖价将表现为上有顶、下有底的区间震荡格局。糖价中期底部在6400-6500附近,需要满足国产糖、抛储不亏本。顶部由抛储时点、数量决定,从以往出库价格来看,6800-6900区间将成为抛储窗口。

17/18榨季随着国际供需转向过剩,国内增产预期兑现,留给政策调控的余地也将变小。即使在95%关税下,原糖“乙醇底”14.5美分/磅对应进口成本为6350元/吨,对内糖只能说起到支撑作用,而非强利多。巴西政局危机带来雷亚尔大幅贬值风险仍存,原糖后市并不乐观。因此,我们认为中期糖价仍在6400-6900区间震荡格局中,建议依托政策动态波段操作,6500附近可尝试轻仓试多SR1709。此前我们推荐过的卖出宽跨式期权策略(SR709P6500-SR709C6900;SR709P6400-SR709C7000)均已持续盈利。

东兴期货 于中华

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。