焦炭供给——生产积极性高,焦化开工率高位

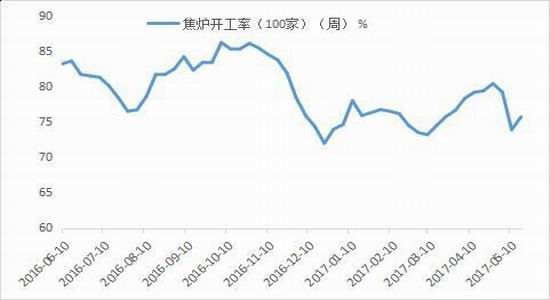

前期由于环保受限,焦化开工率出现比较大的下滑,最新一期数据为75.7%,近期在部分地区恢复生产后开工率开始回升。在当前的焦化利润背景下,焦化厂仍有可以接受范围的利润,焦化开工率后期仍然具备上升动能,预计供给将会增加。

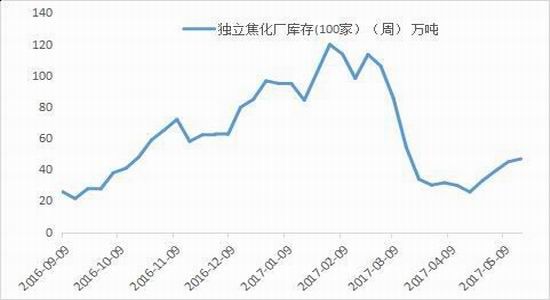

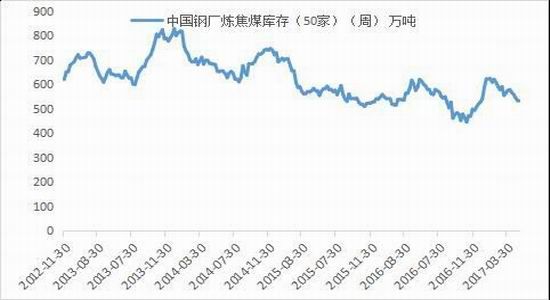

焦炭港口库存较为稳定,近期出现的明显下滑(5.5四港库存合计下降40万吨),主要对应四月底焦炭出口增量35万吨。然而,在下游钢厂高开工率,自身焦化厂限产的背景下,焦化厂焦炭库存却依旧累积持续升高,最新一期数据额为46.87万吨(增1.95),反映目前钢厂采购并不积极,综合来看,焦炭的供给处于比较宽松的情况。

图1:焦化企业开工率

图2:焦炉开工率

图3:焦炭港口库存

图4:独立焦化厂焦炭库存

来源:WIND,东兴期货研发中心

焦炭需求——钢厂开工率后期提升空间有限

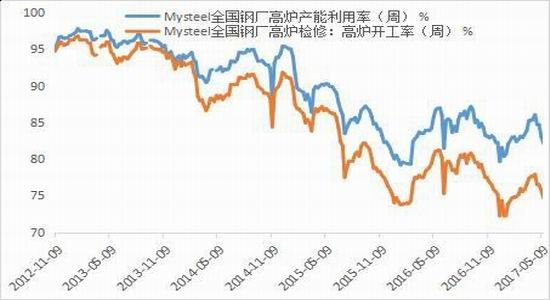

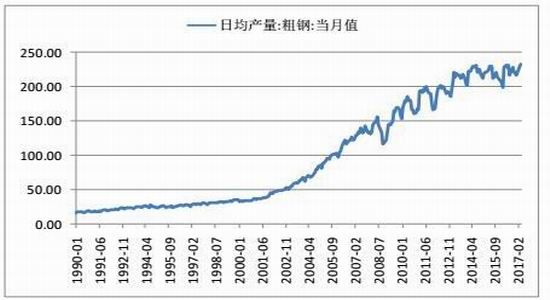

目前,钢厂的产能利用率前期已到高位,目前因环保限产有所下滑,最新一期数据为82.19%。预计生产恢复后开工率重新回升,但去除掉已停产的高炉和淘汰产能后,实际产能利用率已经接近90%,能够继续释放的产能空间十分有限。与此同时,粗钢产量近期创下历史新高(有记录以来的最高值),全国4月日均粗钢产量产量为242.6万吨,作为直接对应焦炭的下游产品,继续看多焦炭需求增量的空间已经很小。

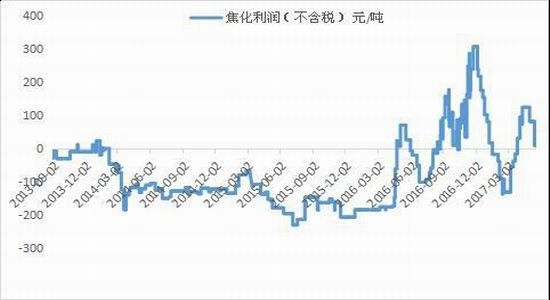

另外,钢厂在较高产能利用率的背景下,近期焦炭库存一直保持在一定范围,可以看出并没有像之前进行较大幅的补库存,于此同时焦企的焦化库存持续走高,焦炭供给偏松,钢厂压价意愿明显。焦化利润虽有下滑,但仍处于焦化厂可以接受的水平。现货市场上,由于焦企库存居高不下,当下的价格的利润水平仍在可接受范围,焦炭企业送货意愿强烈。此背景下,钢厂或继续对焦炭进行压价。

图5:高炉产能利用率及开工率

图6:粗钢产量

图7:钢厂焦炭库存

图8:焦化利润

来源:WIND,mysteel,东兴期货研发中心

焦炭近期虽然受环保限产,开工率受到压制,但仍然出现下游压价、采购意愿弱、焦化厂库存持续累积升高等情况。并且,在当前焦化厂的利润背景下,焦化开工率具备上升动能,焦炭的产能将继续释放。

钢材目前库存的快速去化,归因于供给端一定程度上的缺口和需求端良好的行情。与此同时,主要消耗焦炭的高炉的产能利用率,依然处于高位,接近前期高点,焦炭对应的主要下游产品粗钢产量也创下历史新高,焦炭的需求极有可能在4,5月已经达到较高的位置(除非新建高炉或重新恢复僵尸高炉,但在供给侧改革背景下很难期待此种现象发生)。

综上所述,种种迹象表明,焦炭在限产背景下仍然供应过剩,而需求未来并无依据表明会出现改善,叠加季节性需求旺季接近尾声,钢厂面临检修季等因素,焦炭现货目前已经面临供过于求的状态,焦炭将会继续走弱。

焦煤供需——黑色走弱,或难以提涨

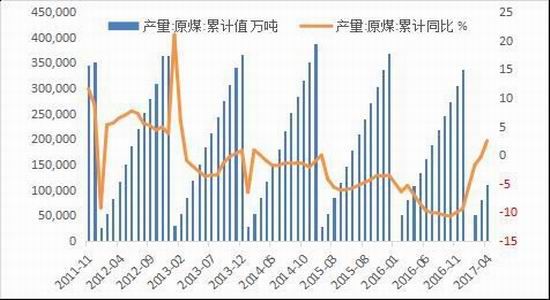

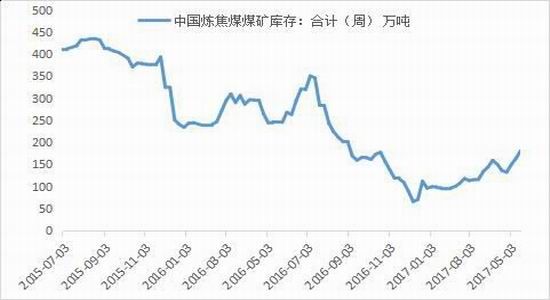

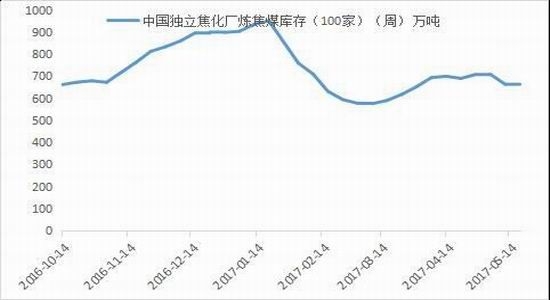

在2016年供给侧改革实行276工作日后,国家今年在主要的煤炭产地并未进行大规模限产,依旧采用330工作日计划,且部分地区通过先进产能置换,产能有所提升。今年1-4月原煤产量相较于2016年1-4月提高了2.5%(2016年1-3月并未采取276政策),煤炭供应相较去年有所增长,有过剩态势。在煤炭供应恢复且有所上升的同时,国内国外的煤炭价差在今年一季度放大导致焦煤进口量大幅上升,焦煤的累积进口同比1-4月达到50%。焦煤的煤矿库存也处于不断累积的过程,最新一期数据显示煤矿焦煤库存为195.36万吨(增13.76),下游需求以及采购并不旺盛;港口库存为268.33万吨,近期有所消化,但因一季度进口量较大整体处于高位。近期焦化厂开工率受环保限产压制,较之前的高位有所回落,直观导致焦煤需求变弱,后期恢复生产或对需求压力有所化解。由于焦炭的弱势,焦化厂的焦煤库存也一直维持在一定水平,并未进行明显的补库,且相较于2016年同期,库存水平有所升高。钢厂炼焦煤库存水平也维持在正常水平,于2016年持平。

总而言之,焦煤总体情况受焦炭影响,同样表现较弱。供给方面,由于今年并未采取大规模限产,焦煤产量较去年同期有所增长;并且由于焦煤国内价格较高,价格更低的进口焦煤大量涌入国内,焦煤的港口库存也相应增长。焦煤整体的供给偏松。从另一个角度看,焦炭自今年现货高价已进行4轮降价,但由于焦煤供给充足,价格弱势,焦炭依然有较好的利润水平,也从侧面说明黑色产业链中焦煤的弱势。

焦煤的需求,由于目前的焦炭限产以及焦化企业不断升高的库存水平也难以在短时间内得到提振。

焦煤目前的情况类似焦炭,同样是面临供过于求的局面,近期焦企开工率受压制,焦煤现货价格表现较为弱势。但焦煤的需求,或许还能够依赖于焦炭开工率的上行有所缓解,届时焦化企业恢复生产,焦煤的需求或得到一定改善。然而从根本上讲,产量的增长和下游市场的弱势依然导致焦煤的供需结构依然不理想。

图9:原煤产量

图10:焦煤进口

图11:焦煤国内外价格

图13:焦煤煤矿库存图

14:焦化厂焦煤库存

图15:钢厂焦煤库存

来源:WIND,东兴期货研发中心

操作建议

焦煤焦炭目前的基本面格局都已面临供给过于宽松,需求不振的格局。

但近期在钢材强势上涨的带动下,焦煤焦炭前期也有一定的涨幅。然而基本面的事实难以支撑煤焦期货合约持续上涨,钢材价格弱再出现反复,煤焦或将震荡走弱。

目前看来,煤焦的贴水幅度仍然较大,但在近期的一波上涨过后较前期09合约30%的深贴水已经有所缩小。但后期看来,过深的升贴水或难以通过主要依靠期价上涨的途径来修复。个人判断基本面的弱势引起的现货价格下跌将是修复深贴水的主要途径。

09煤焦合约目前或将震荡偏弱,并不具备上行动力。

东兴期货 竺子寒

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。