5月商品市场展开反弹,黑色和化工为主的板块反弹力度较大。其中,需求透明的品种弱,触及安全边际、供应端有明确收缩的品种反弹幅度强。部分品种上行过程减仓太快,短期内进一步上行空间不大。

目前市场交易主线为库存去化和供需平衡表的改善,后期库存数据的证伪将导致市场波动率放大。库存去化强度依赖下游利润的好转及预期的好转。

原油方面,夏季美国页岩油产区活动加强,基于页岩油生产成本和油企的套保行为,WTI远月合约上限55美元的逻辑得以强化。在OPEC原油输出国延长减产协议至明年一季度的前提下,短期内美国成品油、炼厂端需求好转及中期亚太地区的补库预期成为油价的下方支撑。油价或偏强震荡。

细分品种中,甲醇的多空博弈集中在烯烃反弹、MTO装置的开启和主产区、港口区现货价的疲软。关注港口区甲醇库存消费比的变化及现货价格的变化;塑料反弹受益于供应缩减幅度较大,但需求淡季持续,后期无更多的利多因素可供堆积,后期或维持区间震荡;补库预期和原料反弹支撑PP价格,但库存压力仍存。

月底商品市场延续反弹,国内方面,以黑色和化工为主的板块反弹力度较大。此次化工品反弹的强弱关系为:烯烃强于TA,烯烃内部L反弹后,MA、PP补涨。其中,需求透明的品种弱,触及安全边际、供应端有文章可做的品种反弹幅度强。库存压力仍不轻松。部分品种上行过程减仓太快,短期内进一步上行空间不大。

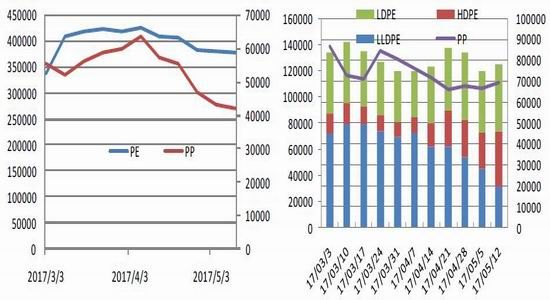

细分品种中,L、PP两油石化库存去化明显。目前降至70附近,环比大幅好转,但是仍为近3年同期库存运行区间的上沿。其中PE占比回落,PP库存相对L更大。其中,煤化工库存细分项中,LLDPE占比处于近期低位,结合5月LLDPE装置生产比例跌破30%,LLDPE近期炒作空间更大。建议结合现货走势,9000附近多头介入。PP低位反弹主要基于补涨,下游关注BOPP行业的补库带来的现货价格上调。但实体端仍不乐观,预计主动补库力度不大。关注L-PP价差1400的顶部结构是否继续突破。需求方面,通用塑料终端需求与投资、政策拉动关联不大,属于社会零售销售中稳定增长的部分。在人均可支配收入比率进一步下滑的基础上,通用塑料制品增速大概率维持低位。

目前市场交易主线为库存去化和供需平衡表的改善,后期库存数据的证伪将导致市场波动率放大。

化工板块中,塑料、甲醇为主的品种近期库存下降速度也在加快,盘面中已pricein了库存变化对供需平衡表的影响。因通用塑料终端需求增速放缓,17年1、2月份高供应增速积累的库存压力较大,下游厂家持续的被动去库存。虽然3、4月的库存压力较1、2月时有所好转,但较去年同期水平仍偏高。

后期市场关注的焦点为下游后期补库强度。企业补库意愿来源于订单、利润的好转以及产业预期的好转。补库大概率为以下两类情况,基于刚需的下游厂家补库和基于原料价格反弹预期的投机需求补库。后期关注下游企业的加工利润是否好转、原料价格反弹预期是否改善现货市场的成交情况。

原油方面,夏季美国页岩油产区活动加强,基于页岩油生产成本和油企的套保行为,远月WTI上限55美元的逻辑得以强化。月底OPEC会议,延长减产协议到明年一季度的靴子落地后,油价虽短线回调,但中长线仍存供需面好转预期。虽然数据显示原油库存下降幅度有限,但伊朗的4500万吨的原油浮库得以消化,这意味着2016年10月以来的减产措施仍有效的消化了部分的供应。在产油国坚持减产的协议下,短线美国夏季汽柴油消费旺季的到来、炼厂利润带动的原油加工量增长,以及中期亚太地区原油需求补库预期等将引导市场去库存,

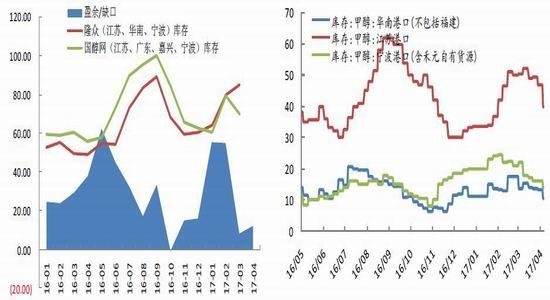

图1:甲醇供需平衡表月度图 图2:甲醇主要港口库存走势图

来源:国醇网,东兴期货研发中心

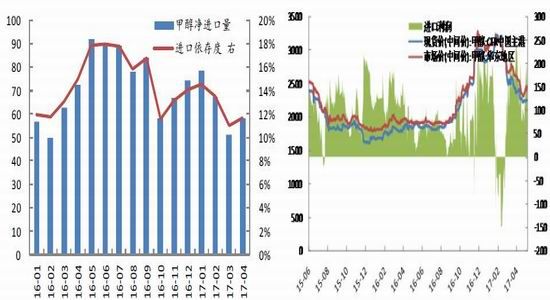

图3:甲醇净进口量及进口依存度走势图 图4:中国主港进口利润

来源:国醇网,东兴期货研发中心

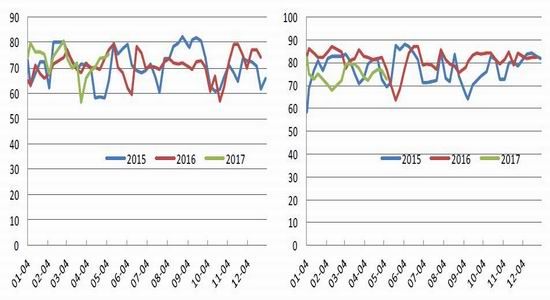

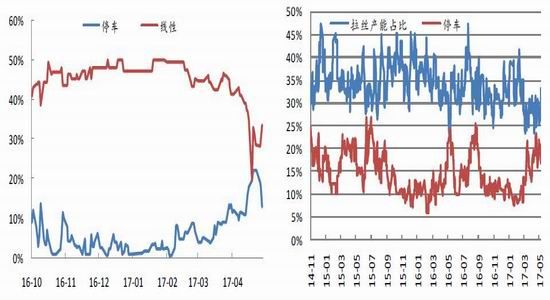

图5:甲醛装置平均开工率 图6:二甲醚装置平均开工率

来源:国醇网,东兴期货研发中心

图7:醋酸装置平均开工率 图8:MTO/MTP装置平均开工率

来源:国醇网,东兴期货研发中心

甲醇的多空博弈集中在烯烃反弹、MTO装置的开启和主产区、港口区现货价的疲软。

5月甲醇跌至了煤头装置的生产成本后,港口区、主产区甲醇现货价格支撑也逐渐凸显,随即被原料带动反弹。后期关注港口区MTO装置负荷上升带动的甲醇外采需求,主要观测指标仍是现货价格和进口利润。目前进口利润低位回升,国内甲醇现货及期货价格仍将收到进口价格的利空压制。甲醇的反弹高度或受限于MTO装置盈亏平衡点。

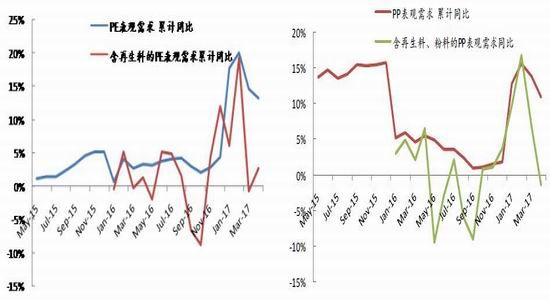

图9:PE表观需求增速图 图10:PP表观需求增速图

来源:卓创资讯,东兴期货研发中心

塑料反弹受益于供应缩减幅度较大,但需求淡季持续,后期无更多的利多因素可供堆积。

此次L1709合约于8500附近止跌后,率先展开强反弹,L1709-PP1709合约价差放大。5月塑料走势偏强来源于检修力度偏强、库存去化速度较快。塑料装置转产、检修计划较多,5月PE装置检修力度超过4月,线性生产比例一度降至30%。目前替代品价差显示,LLD相对LD和HD股指相对偏高,后期LLD供应进一步缩减概率减小。主要的生产装置利润较好,不涉及边际供应量的调整。需求方面,塑料下游农膜淡季持续,下游对原料价格多为被动式接受,需求弹性较小,需求的拉动作用十分有限。此外,6、7月外盘新装置若如期投产,或利空CFR及内盘LLDPE价格。

图11:PE装置生产比例图 图12:PP装置生产比例图

来源:卓创资讯,东兴期货研发中心

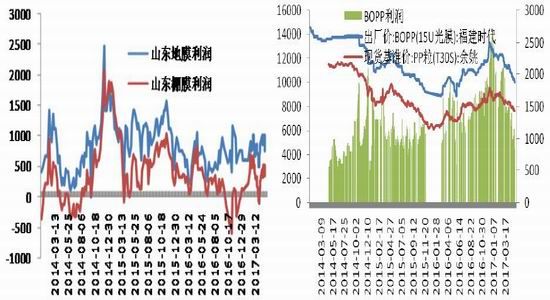

补库预期和原料反弹支撑PP价格,但库存压力仍存。

5月PP库存去化速度偏弱,前期中景石化二期、青海盐湖等新装置的投产加剧了库存去化压力。近期反弹动能主要来源于甲醇和塑料,中线反弹的强度关注丙烯的反弹以及下游BOPP补库预期的实现。但是实现路径中,丙烯制粉料利润较好,丙烯反弹倒逼粉料价格重心上移或供应减少尚需时日,下游BOPP的补库强度仍有待观察。近期产业调研显示,BOPP原料库存偏低,下游胶带母卷企业的原料库存和产成品库存都处于历史低位。可预期的胶带母卷厂的补库是否能顺利传导到BOPP端以及BOPP端的补库强度。因丙烯酸丁酯持续反弹,BOPP利润仍未能止跌回升。在量价回升无法确定时,BOPP补库强度是否足够去化PP库存。

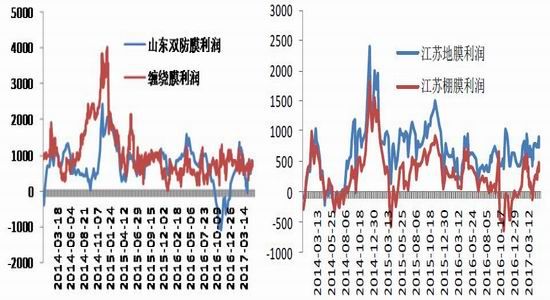

图13:缠绕膜生产利润图 图14:棚膜生产利润图

来源:wind,东兴期货研发中心

图15:地膜生产利润图 图16:BOPP生产利润图

来源:wind,东兴期货研发中心

图17:PE、PP贸易商库存走势图 图18:煤化工PE库存结构图图

来源:东兴期货研发中心

东兴期货 吴梦吟

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。