4月商品价格震荡运行为主,黑色、化工略微出现反弹。截止5月24日,美豆连续合约月度下跌0.73%,报948.5美分。豆粕1709合约5月下跌2.36%,豆油1709合约上涨1.55%,菜油1709合约上涨0.44%,棕榈油1709合约上涨5.25%。整体来看,美豆开始震荡走高,随着巴西政治事件引发巴西雷亚尔贬值出现,美豆出现快速下跌,目前仍在弱势运行。我们对美豆后期走势并不乐观,认为980美分上方空间有限,不出现天气问题的话,美豆将继续弱势下行为主。豆类以逢高做空为主,由于靠近成本区域,建议采取震荡做空思路,尽量不要追空。

美豆单产48蒲式耳每英亩,后期上调空间偏大限制涨幅

美国农业部公布了5月份的作物供需报告,报告显示,美豆2017/18年度期末库存仅在4.8亿蒲式耳,小于市场5亿蒲式耳的平均预估。虽然新年度期末库存不及预期,但市场焦点集中在美豆的单产上,48蒲式耳每英亩的单产远低于近2年50蒲式耳每英亩以上的单产。目前美豆种植一切正常,如果天气顺利,美豆的单产后期逐渐上调是大概率事件。

全球大豆平衡表方面,阿根廷大豆2016/17年度产量上调了100万吨,巴西大豆2016/17年度产量上调了60万吨,全球大豆2016/17年度大豆库存上调了近273万吨达到了9014万吨,新年度2017/18大豆期末库存为8881万吨。全球大豆库存消费比仍在高位,对盘面压制依旧明显。

图1:美豆5月供需平衡表 图2:全球大豆4月供需平衡表

来源:USDA、东兴期货研发中心

综合来看,美国农业部供需报告,美豆的高供给没有任何改变,而且种植面积和单产都有可能出现上调,这对美豆的上涨是不利的。我们认为美豆单产的上调是大概率事件,这个预期会明显压制美豆的上行空间。目前利多方面来自于南美洲大豆的出口,阿根廷和巴西出口均落后往年同期10-15%左右,这导致南美的供给压力并未真正释放。但是我们提示过,这个利空只会晚到早晚会到,所以美豆上方的压力是很大的,关注980-1000美分一线阻力,下方支撑暂时看900-930美分。

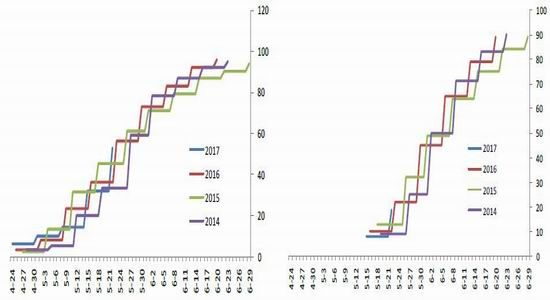

美豆播种进度平稳,出芽率正常

每周作物生长报告显示,截至5月22日美豆播种完成53%,快于过去三年平均水平。美豆出芽率为19%,也明显较快。美豆种植顺利,天气炒作题材有限,对美豆的支撑相对偏弱。

图3:美豆播种率 图4:美豆出芽率

来源:USDA、东兴期货研发中心

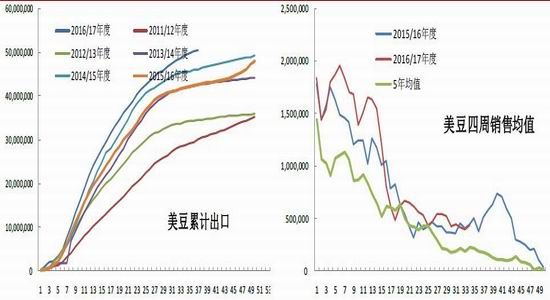

美豆需求平稳,南美洲大豆上市会开始冲击美豆出口

截止5月11日,美豆累计出口5047.5万吨,同比去年同期的4267.03万吨增加了近780.47万吨。今年的出口进度已经完成90.47%,去年同期的出口进度为80.98%。美豆累计销售未装船687.9万吨,去年同期为425.88万吨。本年度美豆累计出口加上已销售已经完成了本年度的出口进度,但是要看后期南美洲大豆上市能否冲击美豆的销售,一旦南美洲大豆大量上市,美豆已销售可能转入下年度的出口预估里。从近几周的美豆销售均值来看,周度销售维持在30-40万吨左右,处于中性水平,如果按照美国农业部的预估,接下来每周出口29.5万吨则可以完成本年度的出口预估。

南美方面,Abiove再度调高巴西产量预估,其将巴西大豆产量预估上调至1.125亿吨,同时还将出口上调至6170万吨。交易所周度报告称阿根廷收割进展顺利,截至5月11日收割完成66.5%,比一周前高出17.5%,也比去年同期高15.3%。但是大量的巴西大豆并未出口,我们也提示过巴西大豆出口进度较往年同期低10-15%导致南美洲供应压力并未明显反应在盘面上。但是巴西政治风险事件在5月18日引爆巴西雷亚尔快速贬值,农户开始加大对巴西大豆的销售,预期后期南美洲供应的压力会明显增加。

5月18日,美豆大跌,因巴西政治风波导致货币雷亚尔大幅贬值。巴西总统涉嫌受贿遭调查,联合政府内部已经有数人要求他辞职,政治风险直接导致雷亚尔大幅贬值。货币贬值将刺激农民加快大豆销售步伐。有消息称5月18日当天巴西大豆农民销售大豆一天达250万吨。

图5:美豆累计出口图 图6:美豆四周销售均值图

来源:USDA、东兴期货研发中心

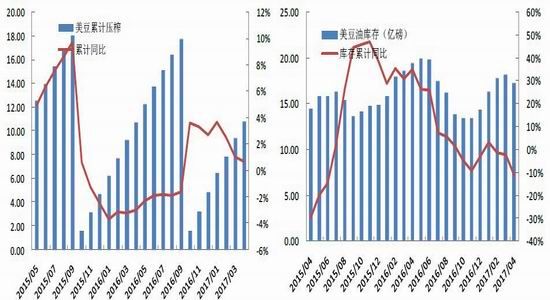

美豆4月压榨大幅弱于预期,后期关注美国生物柴油政策

NOPA公布压榨报告显示,美豆4月大豆压榨量为1.39134亿蒲,低于市场预期,低于3月的1.5306亿蒲,也低于去年同期的1.47614亿蒲。压榨数据明显不及预期,需求端未见起色。美豆油4月库存为17.25亿磅,较去年同期的19.43亿磅下滑了11.19%。5-9月重点关注美国生物柴油补贴政策,如果只补贴给生产商而不补贴给加工商,就相应提高了美国的自身需求,对美豆油的需求和价格有阶段性的提振。

图7:美豆累计压榨及累计同比 图8:美豆油库存图

来源:USDA、东兴期货研发中心

马来西亚棕榈油产量恢复放缓,库存增幅不及预期

马棕榈油局MPOB报告显示,4月棕榈油产量为154.8万吨,环比增幅仅5.74%,远低于市场预期。4月棕榈油出口量为128.33万吨,环比增加1.4%。尽管出口数据也明显不及预期,但库存160万吨,不及市场预期的165万吨,也仅仅略高于3月份的155.4万吨。库存恢复速度慢于预期,棕榈油随后大涨。目前看棕榈油出油率以及单产均不及预期,后期可能在油脂中偏强运行。后期重点关注棕榈油产量的恢复情况。

图9:马来西亚棕榈油产量图 图10:马来西亚棕榈油库存图

来源:马棕榈油局、东兴期货研发中心

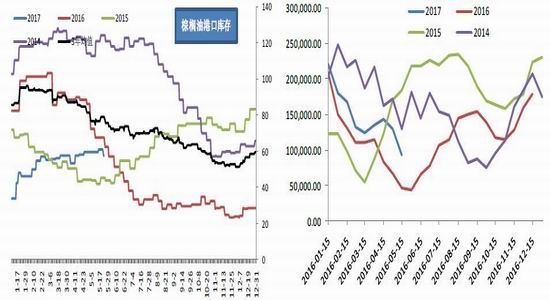

棕榈油港口库存持平,库存再增加压力不大

棕榈油港口库存4月份几乎持平,基本维持在57-60万吨之间波动。我们前期总结过,棕榈油国内消费月均30万吨,当每两周公布一次的装船数据高于15万吨后,库存将会表现为净累计。从棕榈油装船数来看,4月中旬以来,棕榈油装船有明显放缓,且洗船数量明显增加,后期棕榈油到港数量有限,库存累计压力不大。再叠加国外的库存累积慢,国内棕榈油价格恐相对较强。

图11:国内棕榈油库存图 图12:进口棕榈油装船图

来源:Wind、东兴期货研发中心

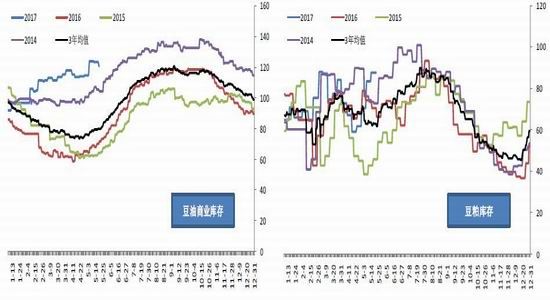

豆粕需求5月转弱,库存有胀库风险

从周度的跟踪数据来看,我国豆油库存处于近几年偏高位臵,油脂短期反弹空间有限。截止5月19日,全国豆粕库存101.45万吨,去年同期为70.46万吨。全国豆油商业库存121.05万吨,同比去年同期70万吨。5月最大的问题是,油脂的压力依旧偏大,而豆粕的库存压力开始显现,并且现货成交一直走低,部分油厂甚至有胀库的风险。这也导致油粕比在5月份开始触底反弹。

图13:豆油商业库存图 图14:豆粕库存图

来源:Wind、东兴期货研发中心

观点综述

1、美豆

美豆种植面积扩大、单产增加和南美洲高产量导致价格反弹高度是十分有限的。第一层利空种植面积已经在3月31日报告有所体现,期初单产定在了48蒲式耳每英亩,低于市场预期,目前美豆播种顺利,后期单产上调是大概率时间,美豆走势承压。南美洲的产量还是偏大的,之前支撑价格是因为巴西大豆出口明显低于预期,但是我们认为随着巴西政治风波的出现,巴西大豆出口有望加速,第二个利空会明显让美豆承压。美豆目前看980美分的阻力很难突破,向下空间先看900-930美分,如果天气顺利,美豆再次丰产,不排除价格跌破900美分的可能性。重点关注美豆生长期的天气,以及巴西和阿根廷大豆的出口进度。

2、油脂

最大的问题是库存太大,主要体现在豆油和菜油上。豆油和菜油库存均在3年高点附近,且并没有消化的迹象,这导致价格的反弹空间明显受限。5月份基本面的变化在于,棕榈油传出利好消息,马来西亚棕榈油库存增幅不及预期,因产量恢复的十分缓慢,从调研情况来看,今年棕榈油的出油率明显较差,这导致国外棕榈油重建库存可能要拖后。国内方面,棕榈油洗船明显,到港量减少,导致后期库存有下滑的可能性,这导致棕榈油在整体油脂间表现较强。继续逢低做多棕榈油做空菜油和豆油套利。

3、粕类

粕类目前看,在豆类中需求最被看好,但是进入5月份后,需求明显较差,体现在现货成交量上明显放缓,且库存有明显的累计,后期6-7月份大豆到港量较大,豆粕的供应压力依旧不减。再加上美豆作为成本端弱势明显,粕类作为主要的产出品,自然受到了明显的拖累。

策略1:菜油-豆油价差,300点开始做多;策略2:多做棕榈油-菜油,棕榈油-豆油价差;

策略3:油粕比2.15-2.2做空,目标在2-2.1附近;美豆弱势不利于油粕比下行。

东兴期货 吴华松

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。