一、5月内外糖走势回顾

本月郑糖主力1709走势震荡盘整,主力1709合约价格交易重心逐步下滑至6600-6790, 最高触及6779元/吨,最低价6609元/吨,收盘于6645元/吨,月涨幅0.68%,成交量减少89.6万手至750.7万手,持仓量减少17万手至54.9万手。

图1:郑糖主力日K线

数据来源:文华财经、广州期货

外盘方面, 07合约反弹之后继续下跌,整体处于低位运行,最高价触及16.59美元/磅,最低价15.24美元/磅,收于15.45美元/磅,月跌幅4.45%。成交量减少24.9万手至101万手,持仓量减少34750手至34.1万手。

图2:ICE原糖07合约日K线

数据来源:文华财经、广州期货

二、国内基本面分析

2.1 产销方面

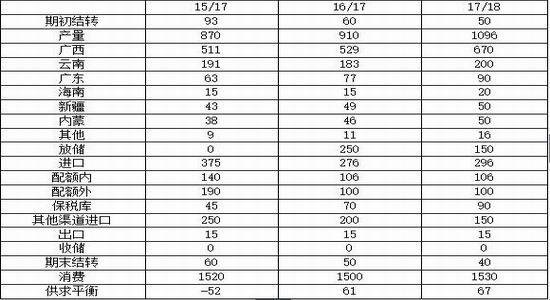

2016/17 年制糖期已进入收榨尾声了。关注主产地的产销数据,广西方面,4月单月销糖44万吨,同比减少7.5万吨。而云南方面,当月产糖32.3万吨,同比减少8.46万吨,销糖16.05万吨,同比减少5.32万吨。广东方面,4月份单月销糖2.02万吨,同比减少1.39万吨。海南方面,4月份单月销糖2.13万吨,同比略增0.24万吨。总体来讲,预测总体4月产销数据或将偏空。

压榨进程方面,全国主产糖地区压榨基本结束,云南方面也预计将在五月中下旬压榨结束。而北方,3月份新疆甜菜已经全面开播,17/18榨季新疆甜菜种植面积或仍将维持在110万亩左右,预计糖产量也基本与16/17榨季的49万吨持平。黑龙江方面,17/18榨季黑龙江预计3家糖厂开榨,预计种植甜菜35万亩,产糖8万吨,同比增加约5万吨。17/18 榨季,由于蔗价上调及糖厂刺激政策到位,再加上“双高基地”的普及,下榨季甘蔗种植面积预计将有所恢复,但由于广西土地扩种量有限, 且桉树生长周期长,短期难以大量改种,下榨季增产预计仍将有限, 如果天气正常, 17/18 榨季产量初步预计将增至1050-1100 万吨。

关于放储,16/17榨季截至目前国家已经投放了65万吨储备糖,其中40万吨新糖,25万吨陈糖,广西也投放了17万吨地方储备。国储加地储总共投放了82万吨,榨季投放总量预估150万吨可能偏低,后期会根据国家宏观调控政策调整。

图3: 5月国内糖市平衡表(单位:万吨)

数据来源:广西糖网、广州期货

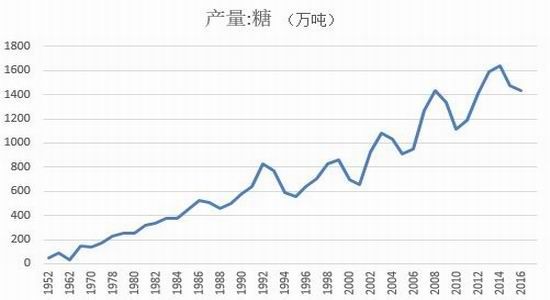

图4:国内糖产量

数据来源:Wind、广州期货

2.2 进出口方面

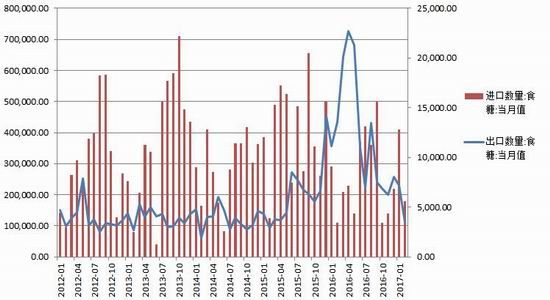

进口方面,1-4月我国进口食糖108.7万吨、同比增长30.9%,进口额5.3亿美元、同比增长78.0%。

关于进口,目前我国的进口糖组成,一方面是配额内的195万吨,其中大部分是国营配额,包括40万吨古巴原糖。但是根据近几年的观察,配额内进口配额基本都没有用完,估计使用量在140万吨左右。另一方面是配额外的190万吨,上榨季之所以有超过配额的情况,估计是有进口糖滞留在保税库。今年的关于配额方面的,于 4 月 28 日-29 日顺利召开昆明糖会,中国糖业协会贾志忍理事长在会上表示,1 季度进口量不管进多少,国内配额外就是 50 万吨,4 月份用后面剩余的糖除以 3,就是后面三季度了。配额内的数去年多少,今年估计差不多。

图5:糖进出口数据 (左轴:出口:吨,右轴:进口:万吨)

数据来源:Wind、广州期货

2.3 政策面动态

贸易救济调查政策落地, 根据《保障措施条例》第二十条规定,商务部向国务院关税税则委员会提出实施保障措施的建议,国务院关税税则委员会根据商务部的建议作出决定,自2017年5月22日起,对进口食糖产品实施保障措施。保障措施采取对关税配额外进口食糖征收保障措施关税的方式,实施期限为3年,自2017年5月22日至2020年5月21日,实施期间措施逐步放宽。2017年5月22日至2018年5月21日,保障措施关税税率为45%;2018年5月22日至2019年5月21日,保障措施关税税率为40%;2019年5月22日至2020年5月21日,保障措施关税税率为35%。

假设原糖进口税率在95%,14—19美分巴西进口成本分别在6191—8070元/吨,泰国分别在6443—8321元/吨左右。假如进口关税在117%,14—19美分巴西的进口成本在6743—8831元/吨,泰国进口成本在7042—9130元/吨。从进口成本看,其实不论是95%、还是117% 税率巴西、泰国进口成本都处于一定价格高位对于国内价格形成一定支撑,高额的进口成本对于后期进口糖而言未必有利可图,除非内外价差空间足够大。从进口成本看无形也给国内市场创造了偏强的价格底支撑。其次,关键还是看后期许可的发放节奏。2017年一季度只是发放了50万吨的许可,2017年1-4月份累计进口107.97万吨,4月单月进口19万吨,预计一季度的许可基本用完。5月22日开始将实现新的进口关税政策,后期还要等待新的许可发放才能有适量的进口量进入国内,不然讨论再多税率也是无意义。

从盘面来看,5月22日郑糖盘面剧震,郑糖在商务部加征保障措施45%关税后,一度跟随商品冲高至6779,随后市场对部分发展中国家的出口非受限解读利空,盘面大幅下跌百点。夜盘回到6700一线。短期无更多的利多政策出台,而对未来的抛储担忧再度成为情绪关注点。未来若郑糖无再多利好消息,盘面或维持一个偏弱震荡格局。

2.4 现货及国内期现与月间价差

国内现货方面, 五月份,国内现货价格随期货盘面震荡走高和走弱,目前市场仍处于消费平淡期,终端及中间商对新糖高价采购意愿不强,而供应面上处于压榨高峰期,市场供应充裕。截止月末,广西柳州糖报价6727元/吨,较月初上涨30元/吨,云南昆明报价6519元/吨,较月初下跌40元/吨。

柳盘合同价和郑糖主力合比,五月基差走强,随着现货走强,而期货由于政策落地而出现利空出尽走势疲软,2017 年四月末期现价差49点而月末基差则为79点。

图6:现货价格

数据来源:Wind、广州期货

图7:期现价差

数据来源:Wind、广州期货

图8:期货各合约走势及价差

数据来源:Wind、广州期货

2.5 仓单方面

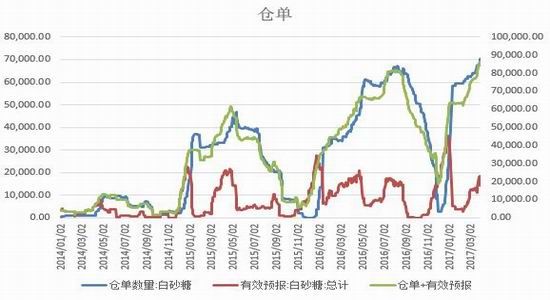

5月份,白糖仓单量减少,截止5月26日,郑糖期货注册仓单80832张+有效预报375张=81207张。较月初的91222张减少10015张。

图9:仓单及有效预报

数据来源:Wind、广州期货

三、国际糖市基本面情况分析

3.1 巴西

行业组织巴西甘蔗行业协会(Unica)表示,巴西中南部5月上半月糖产量高于市场预期,尽管部分时间因降雨无法作业,糖厂尽力维持高产。 在此期间,该地区糖厂压榨了3,846.1万吨甘蔗,4月下半月为压榨2,409.1万吨,但低于上年同期的3,969万吨。 5月上半月巴西中南部地区糖产量为210.6万吨,高于上年同期的207万吨,期间近47%的甘蔗用于产糖,上年同期为44%。

5月上半月巴西中南部地区乙醇产量为14.83亿公升,4月下半月为9.32亿公升,上年同期为16.2亿公升,显示糖厂继续青睐于产糖,但近期有传言称国内市场乙醇销售收入改善。 Unica还称,巴西2017/18年度糖产量累计达到394万吨,上年同期为532万吨。 截至5月上半月,中南部地区共有249家糖厂开榨,低于16年同期的258家,预计5月下半月还将有13家糖厂开榨。

另外,巴西糖业组织Unica表示,由于中国上调进口关税,预计未来一年该国对中国的糖出口量可能减少80万吨。中国商务部周一公布关于对进口食糖采取保障措施的公告,决定自2017年5月22日起对进口食糖产品实施保障措施。Unica主管Eduardo Leao表示,中国对进口食糖产品实施保障措施的决定是不恰当的。他称,巴西政府将在随后几周与中国政府就该措施进行磋商。

图10:美元兑巴西雷亚尔汇率

数据来源:IFind、广州期货

图11:国际原糖现货价(美分/磅)

数据来源:Wind、广州期货

3.2 印度

印度方面,该国食品部长周四称,印度尚无计划允许额外进口糖,因糖厂库存充足。印度是全球最大的糖消费国。上个月印度政府允许零关税进口50万吨原糖,因干旱导致产量七年来首次低于消费量。

贸易商当时预测政府可能很快被迫允许额外再进口50-100万吨糖来满足当地需求。印度每年糖需求量预估为2,400-2,500万吨。

图12:印度糖产量情况(万吨)

数据来源:Wind、广州期货

3.3 泰国

泰国16/17榨季即将结束,受厄尔尼诺现象影响,本榨季累计产糖966.6万吨,上年同期为980.5万吨。机构对于2017/18年新榨季的产量预测,随着天气的好转,泰国或面临丰产格局。F.O.Licht预估泰国2017/18年度糖产量将达到1,170万吨。而美国农业部USDA驻泰国专员发布的报告显示,预计泰国2017/18年度糖产量为1,120万吨, 预计泰国2016/17年度和2017/18年度糖出口量将增至800-900万吨。

图13:泰国糖产量情况 (万吨)

数据来源:Wind、广州期货

图14:美元兑泰铢

数据来源:IFind、广州期货

3.4 ICE原糖持仓结构分析

交易数据显示,5月总体来看,ICE总持仓是在上升降的,商业净多头回补,空头加仓,原糖或将继续下跌。截止5月23日,ICE总持仓798742张,较月初增加33718张。对冲基金及大型投机客持有的原糖净多头仓位终止14连跌,较前周增加19588手,至62920手。其中非商业多头持仓222316手,空头持仓减至159396手。

图15:国内外期货收盘价

数据来源:Wind、广州期货

图16:ICE持仓结构

数据来源:Wind、广州期货

四、后市预判

国际方面, 本榨季全球正转入宽松预期,5月初原糖反弹,由于巴西的天气状况不佳,另收割推迟,导致原糖上升高位。但是随着巴西雷亚尔汇率的走软,以及天气的好转,对主产国丰产的预期走强,导致原糖的进一步走低,甚至盘中一度触及13美分。并且屋漏偏逢连夜雨,中国的贸易救济调查增加对出口关税的提升,使得巴西方面出口不畅,也造成一定的影响。关注今年巴西6月份的入榨情况和糖分能否继续维持高位。短期看15美分尚有支撑,基金空单处于高位,有离场动力。并且继续关注天气情况。

国内方面,,保障措施公布后,国内糖市也有利好出尽的感觉,国内全面收榨以及对进口食糖实施保障措施,供给侧的不确定性因素减少,而国内进入夏季后,需求端的变数是决定后市关键。随着气温升高,消费端逐步进入旺季,销区库存又偏低,现货基差料继续维持高位,下榨季北方仓库升水调低,关注1801-1709价差能否继续走高。总体连看,郑糖盘面还需谨慎对待,或将受外盘走软的拖累,除非有重大利好消息,维持区间震荡思路,仅供参考。

广州期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。