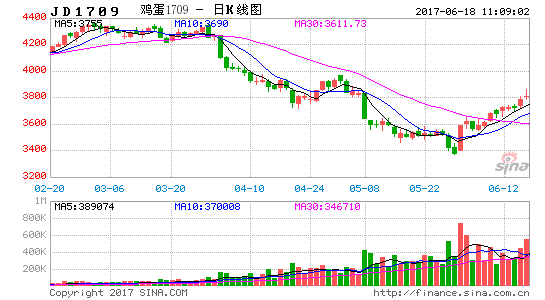

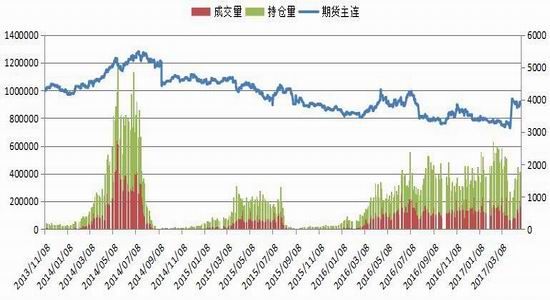

行情回顾:本月鸡蛋期货主力1709合约大幅下跌,创合约新低。清明节过后,现货在节后出现快速下滑,在供大于求的格局及消费淡季环境影响下,蛋价跌破养殖成本线并在2.2元/斤下方运行,期价受此拖累,加之高升水的影响,主力09合约大幅下挫。5月初,受河北禽流感事件影响,期价接连下挫,跌破3600点;5月末,期价预期端午节行情落空,再次下挫,跌破3500点关口。整体下跌走势比较流畅,期现价差主要以期价下跌修复。本月主力1709合约5月2日以3968点开盘,并于当日达到本月最高3968点,于5月31日达到本月最低3367点,并于当日以3376点收盘,下跌14.12%或555点。

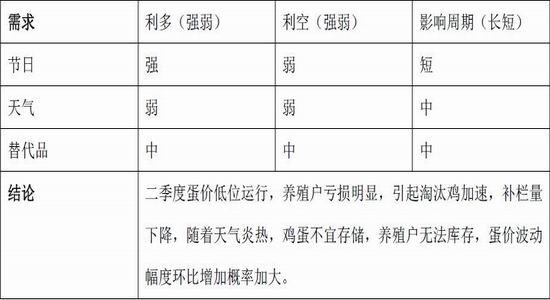

现货方面:蛋价跌至2元/斤左右,养殖户普遍亏损严重,蛋鸡淘汰速度加快,短期供需结构调整明显,后市随着天气炎热不宜库存,恐蛋价波动幅度有加剧可能。

综上所述,蛋鸡养殖产业经过一季度的小周期调整后,供需格局在第二季度得到明显改善,市场敏感度提高,期价经过长期的下跌走势后,风险也在逐日提高,尤其对09合约,7、8月份不确定因素增加,操作上建议空单获利离场,保持观望。

期货行情回顾

行情回顾:本月鸡蛋期货主力1709合约大幅下跌,创合约新低。清明节过后,现货在节后出现快速下滑,在供大于求的格局及消费淡季环境影响下,蛋价跌破养殖成本线并在2.2元/斤下方运行,期价受此拖累,加之高升水的影响,主力09合约大幅下挫。5月初,受河北禽流感事件影响,期价接连下挫,跌破3600点;5月末,期价预期端午节行情落空,再次下挫,跌破3500点关口。整体下跌走势比较流畅,期现价差主要以期价下跌修复。本月主力1709合约5月2日以3968点开盘,并于当日达到本月最高3968点,于5月31日达到本月最低3367点,并于当日以3376点收盘,下跌14.12%或555点。

鸡蛋1709合约日K线图

资料来源:格林大华期货研究所

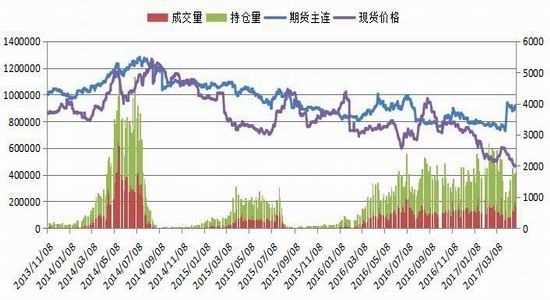

鸡蛋1709合约周K线图

资料来源:格林大华期货研究所

基本面分析

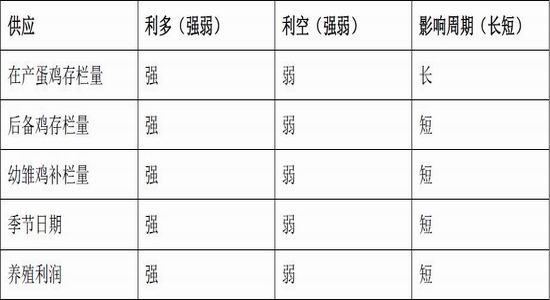

1、蛋鸡存栏量

2013-2014年受养殖效益较差和禽流感疫情的影响,蛋鸡养殖行业整体亏损严重,很多养殖户存栏量大幅减少。2014年下半年鸡蛋价格逐步回升加之玉米、豆粕的大幅下跌使养殖成本降低,补栏量开始逐步回升。2015年继续受到养殖利润利好,补栏量全年呈现持续增长态势。2016年上半年现货价格整体处于近年来的最低水平,虽然养殖利润可观,但是养殖户在价格较低阶段的补栏积极性已经有所下降。2016年下半年现货价格出现旺季不旺,淡季下跌的走势,供大于求的压力显现。2017年上半年现货基本在养殖成本下方运行,加之禽流感疫情对活禽市场及屠宰场严加管控,阻碍了牢记淘汰,并影响了消费需求,使得蛋价继续下跌,二季度蛋价基本运行在2.1元/斤左右,养殖户普遍亏损严重,淘汰鸡、青年鸡、鸡苗均出现了历史少见的低价,整体体现加速淘汰蛋鸡,降低育雏鸡及青年鸡的补栏量。蛋价在经过此番周期调整后,供需格局在第二季度呈现较为明显的变化,蛋鸡总存量下降还是比较明显。

根据相关部门对蛋鸡存栏数据的统计监测,最新2017年4月全国蛋鸡总存栏量为13.41亿只,较3月增加1.41%。受养殖利润影响,养殖户普遍在旺季亏损,春节后部分养殖户陆续提前淘汰老鸡,蛋鸡总存栏量连续4个月持续下降。最新2017年4月在产蛋鸡存栏量为11.35亿只,较3月增加1.07%,4月份在产蛋鸡存栏增加的原因:可淘汰老鸡减少,育雏鸡补栏量增加。

从蛋鸡鸡龄结构来看,2017年4月份鸡龄变化不大。结构呈现“老鸡减少”特点。

蛋鸡总存栏量、在产蛋鸡存栏量图表

表1-2后备鸡存栏量(单位:亿只)

最新2017年4月后备鸡存栏量为2.06亿只,较3月增加3.30%,同比大幅减少18.52%。从规模方面来看,5万只以下规模蛋鸡养殖户后备鸡存栏量减少,5万只至10万只规模蛋鸡养殖户后备鸡存量大幅增加,10万只以上规模蛋鸡养殖户后备鸡存栏量增加。从分省来看,河北、河南、湖北、安徽、山西、吉林减少,黑龙江、山东、湖南增加。2017年4月份后备鸡增加的原因是育雏鸡存栏量增加。

育雏鸡存栏量、后备鸡存栏量图表

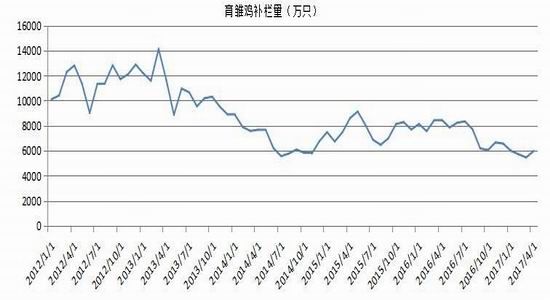

2、育雏鸡补栏量

表2-1育雏鸡补栏量(单位:万只)

根据相关部门对蛋鸡补栏数据的统计监测,最新2017年3月育雏鸡补栏量较2月减少4.54%,同比大幅减少35.36%。育雏鸡补栏量减少的原因:养殖利润大幅缩减,春节后2017年第一季度亏损比较明显,养殖户悲观情绪浓烈,补栏积极性有所减缓。

补栏量主要是受养殖利润影响,利润可观养殖户补栏的积极性就会增加,如果对未来不看好,补栏的积极性就会降低。其中鸡蛋价格和饲料端玉米价格是两个关键因素,由于2016年下半年行情节奏比较乱,多出现旺季不旺、淡季不淡的情况,加之上半年大量的补栏,以及下半年鸡蛋价格整体处于较低水平,养殖户补栏的热潮渐渐褪去,逐渐恢复理性。2017年春节时逢旺季,蛋价反而跌破养殖企业的综合成本,步入产业阵痛期阶段也将步入大型养殖企业和小型养殖企业的改革发展期。我们预期或将出现较长时间的行业阵痛期,补栏量维持整体偏少态势。

育雏鸡补栏量图表

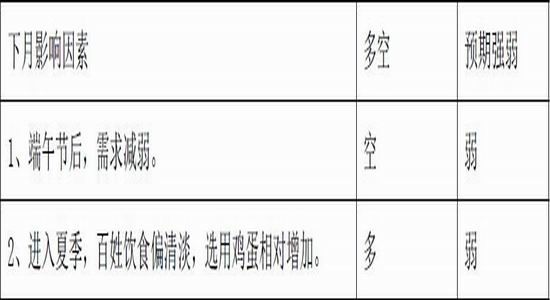

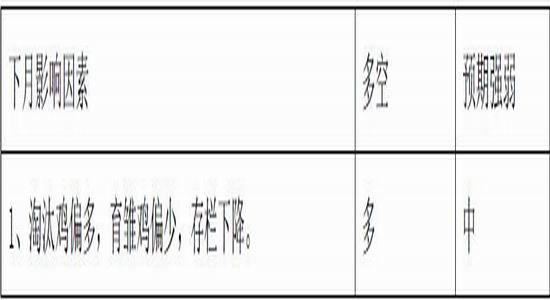

3、需求端

4、供给端

5、现货行情综述

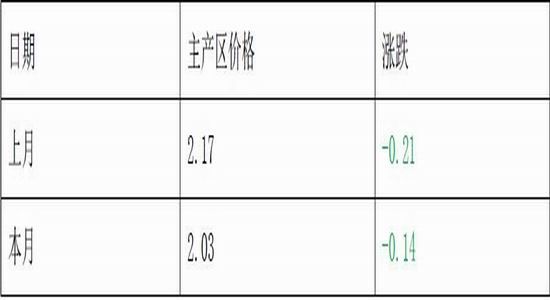

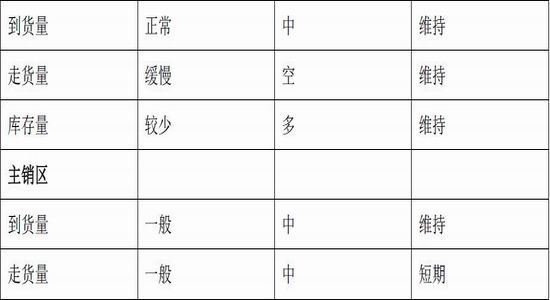

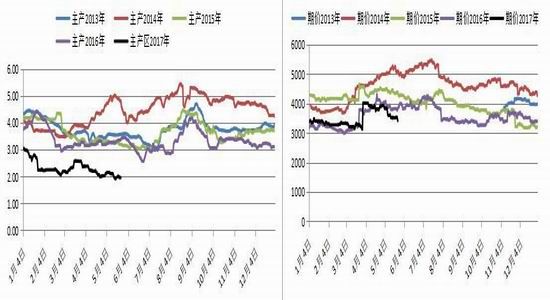

表4-1本月主产区价格(单位:元/斤)

本月主产区平均价格2.03元/斤,现货继续下跌。现货虽受端午节利好因素,但供大于求格局明显,加之禽流感事件影响,使得蛋价仍在低位运行。主要产区基本运行在2元/斤左右。通过目前贸易情况来看,养殖户亏损比较明显,面对天气炎热及库存压力,清库存的现象普遍存在,市场供给量减少,需求端走货正常,贸易商采购谨慎。预计下月现货将有一定幅度波动。

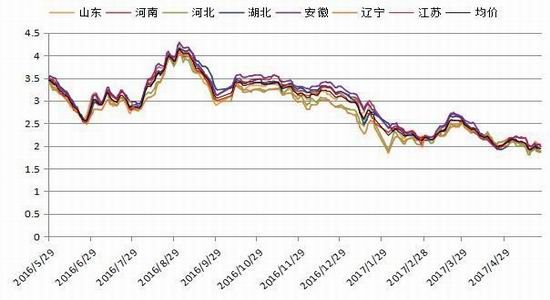

主产区现货价格走势图

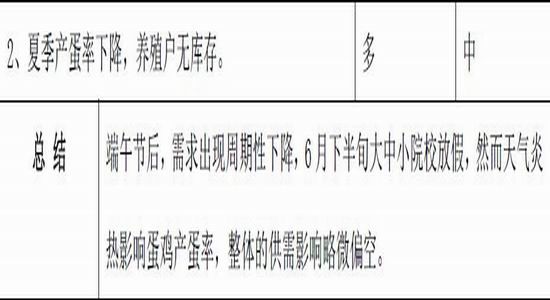

表4-1下月贸易市场形势分析

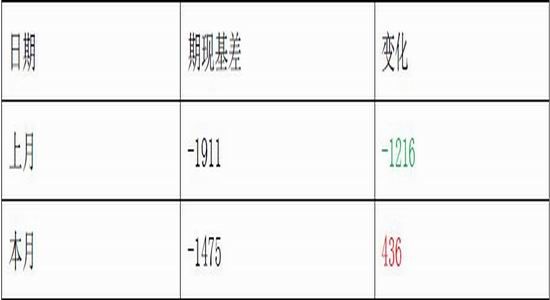

本月JD1709合约基差扩大436元/500千克,期货升水1475元/500千克,主要原因是受到现货市场持续低迷影响,主力1709合约大幅下跌修复高升水,但仍然有1475点的升水情况,目前来看,现货市场在经过第二轮的结构调整后,供需格局已有明显变化,后市修复或以期现共同修复。

期现基差图

历年现货价格走势图、历年期货价格走势图

资料来源:格林大华期货研究所

下月展望

现货方面:蛋价跌至2元/斤左右,养殖户普遍亏损严重,蛋鸡淘汰速度加快,短期供需结构调整明显,后市随着天气炎热不宜库存,恐蛋价波动幅度有加剧可能。

综上所述,蛋鸡养殖产业经过一季度的小周期调整后,供需格局在第二季度得到明显改善,市场敏感度提高,期价经过长期的下跌走势后,风险也在逐日提高,尤其对09合约,7、8月份不确定因素增加,操作上建议空单获利离场,保持观望。

格林大华 王立力

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。