从供需面来看,铜的供需面难以快速改变,5月库存压力出现回落,但6月作为消费淡季来临,需求端回继续保持疲软,整体供需端难有起色。

从成本端,矿山可接受成本在3500美元/吨以下,矿山成本有进一步下滑空间有所减缓,矿山对于现在铜价还有比较大的盈利空间,矿山产量短时间内不会大幅减少,甚至还有上升的区间,但是环保力度的加大和铜矿品质的下降也会提高矿山的成本。

从宏观经济,中国4月规模以上工业增加值增长6.5%,开始出现回落,同时金融去杠杆导致市场资金偏紧得到延续,人民币升值,整体宏观面利空铜价。

综合上述,对于6月基本面没有太大改变,宏观还是整体偏空,6月继续延续弱势震荡,区间454000~47000元/吨,LME铜5400~5800美元/吨,沪铜主力可在47000元/吨附近可进行逢高做空。

一、行情回顾

图1:沪铜主力行情

资料来源:博易大师

图2:LME铜

资料来源:博易大师

5月沪铜的整体节奏还是维持4月震荡偏弱走势,中国4月宏观数据转弱、金融监管趋严影响,加之官方主动去杠杆,市场流动性趋紧使得商品市场受到较大压制。消费旺季不旺,库存高企压制铜价下行,美元指数走弱和罢工事件引起的铜矿产量的减少短期铜价有支撑。截止5月31日,沪铜主力合约收盘45230元/吨,LME铜5693美元/吨,5月沪铜整体运行在47000~44600区间弱势震荡。

二、宏观方面

1、中国4月规模以上工业增加值增长6.5%

国家统计局今日发布数据显示,中国4月规模以上工业增加值同比增长6.5%,比3月放缓1.1个百分点,低于预期7%。国家统计局称,4月份“五一”小长假提前而实际工作日比上年同期少一天的因素影响,工业增加值增速放缓。经季节调整后,4月份规模以上工业增加值环比增长0.56%。今年前四月,中国规模以上工业增加值同比增长6.7%,预期6.9%。

整体中国经济难以起色,能保持目前的稳定已经实属不易,整个宏观面是没有支撑有色金属快速上涨的理由。

2、在岸人民币兑美元突破6.8中间价创逾半年来的最高

人民币兑美元中间价报6.8090,较上日中间价6.8633飙涨543点。人民币兑美元中间价上调幅度创1月6日来最大,中间价水平为逾半年来的最高。

分析人士指出,近期这一波升值,与年初那一波有不少相似之处,离岸人民币在流动性异常紧张的情况下,率先异动带动境内人民币汇率交替升值,汇价在羊群效应影响下加速上涨。而与年初时相比,市场预期变化、美元走势变化、监管态度变化叠加人民币对美元持续数月的“滞涨”,无疑使这一轮人民币升值更具想象空间。

人民币的升值,可以看出国内的资金紧张现象已经很明显,对国内铜价走势明显弱于伦外铜。

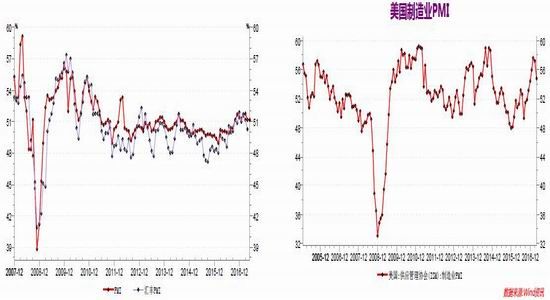

图3:中国PMI 图4:美国制造业PMI

数据来源:Wind资讯

图5:国内工业增价值与LME月均价关系

图6:制造业和基础设施建设月度投资

数据来源:大越期货整理

三、供需分析

1、供需平衡表

图7:ICSG全球供需平衡表

资料来源:ICSG 大越期货整理

图8:WBMS全球供需平衡表

资料来源:IWMBS

全球精炼铜供需现状

界金属统计局(wbms)官网周三公布报告显示:1-3月全球铜市供应过剩14.8万吨2017年1-3月全球铜市场供应过剩14.8万吨,2016年全年供应过剩19.9万吨.2017年1-3月全球矿山铜产量为497万吨,较2016年同期增加2.2%。2017年1-3月全球精炼铜产量为576万吨,同比减少0.1%,中国产量增加14.6万吨,智利产量减少12.3万吨。2017年1-3月全球铜消费量为561万吨,2016年同期为570万吨。1-3月中国表观消费量减少18万吨至267.1万吨,占全球需求的48%。欧盟28国产量减少0.2%,需求为83.46万吨,同比下滑4.7%。2017年3月,全球精炼铜产量为195.78万吨,消费量为198.73万吨。

国际铜研究小组(ICSG)周四发布月报显示,今年2月全球精炼铜市场供应过剩93,000吨,1月为过剩55,000吨。INSG表示,今年前两个月,全球铜市供应过剩149,000吨,上年同期为过剩44,000吨。2月份全球精炼铜产量为179万吨,而消费量为169万吨。中国2月保税仓库铜库存过剩173,000吨,1月为过剩80,000吨。

2、供应端

智利政府周二公布,智利4月铜产量为429,241吨,较上年同期的436,902吨下降1.8%。1-4月铜产量总计1,636,887吨。

据外电5月26日消息,智利国营Codelco公司周五表示,今年一季度铜产量较上年同期下滑11%,因老龄化矿山的矿石品位下降,不过铜价最初复苏提升公司获利。全球第二大铜矿产商--Codelco称截至3月底的三个月,其全权拥有的矿山铜产量为390,000吨,包括其持股的矿山铜产量为416,000吨。该公司报告称,一季度税前获利为5.34亿美元,要高于2016年全年收入,上年同期为亏损。该公司表示铜价上涨是因素之一,自去年10月以来铜价上升约18%,且公司继续致力于抑制成本上升。不过尽管如此,该公司一季度现金成本上升--较上年同期上涨约6%至每磅1.34美元。Codelco正在进行其雄心勃勃的180亿美元投资项目,这些资金将用来翻新和扩张旗下矿山。

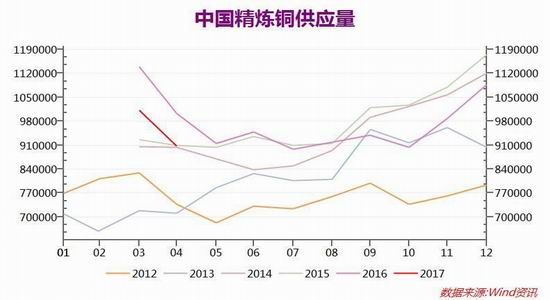

国家统计局数据显示,4月份,我国精炼铜(电解铜)产量为72.4万吨,同比增长5.5%。1-4月累计产量为285.9万吨,同比增长7.0%。海关数据显示:4月未锻轧铜(包括铜合金)进口26万吨,同比降35.9%,1-4月累计进口127万吨;4月铜材进口44,149吨,同比降5.5%,1-4月累计进口179,825吨;4月废铜进口29万吨,同比增7.1%,1-4月累计进口120万吨。

除了智利罢工引起的产量减少,国内精炼铜的产量还是稳定增加,相对全球精炼铜铜的供应还是相对充足。

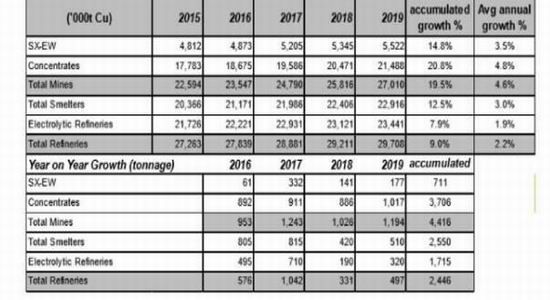

图9:2015-2019年铜供应前景

资料来源:国际研究铜小组

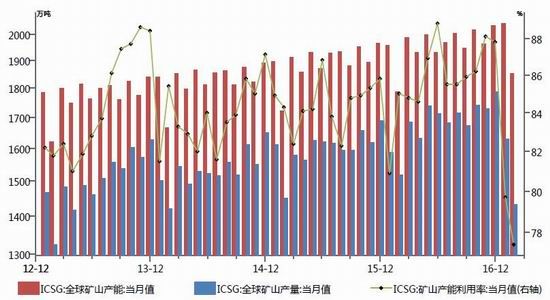

图10:全球矿产产能及产量,利用率

数据来源:Wind资讯

图11:中国精炼铜供应量

资料来源:WIND

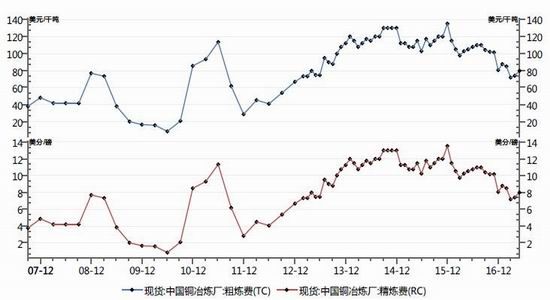

图12:中国铜冶炼厂粗炼费TC

数据来源:Wind资讯

3、需求端

2017年4月,中经有色金属产业景气指数为33.8,较上月回落0.8点,仍处“正常”区域但略有回调;中经有色金属产业先行指数为92.7,较上月小幅回落0.3点;一致指数为85.1,较上月回落0.9个点。初步判断,近期有色金属产业景气指数仍将在“正常”区域震荡运行。

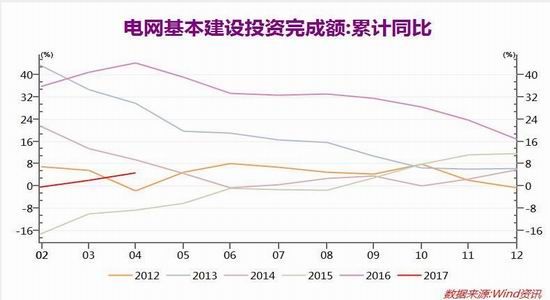

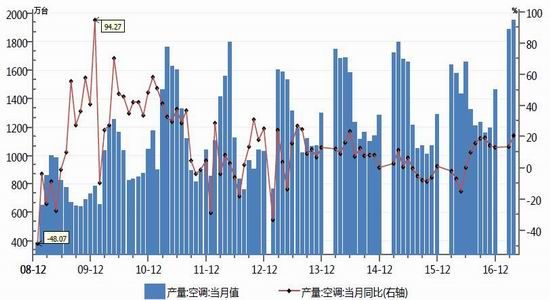

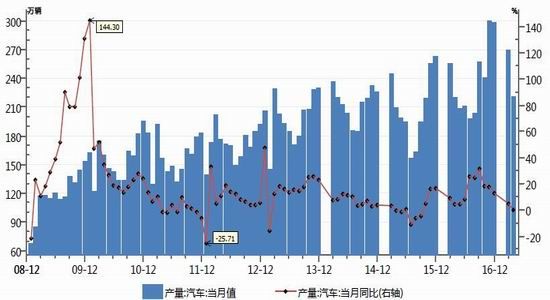

2017年6属于铜消费淡季,电网投资增速较缓,空调等家电消费有望继续增长,汽车在新能源汽车的推广下,新能源汽车消费和产量保持较快增长,房地产开始放缓,总体需求端表现比较平稳。

图13:中国电网投资

来源:WIND

图14:中国空调当月值和当月同比

数据来源:Wind资讯

图15:中国汽车产量当月

数据来源:Wind资讯

图16:中国汽车销量当月

来源:WIND

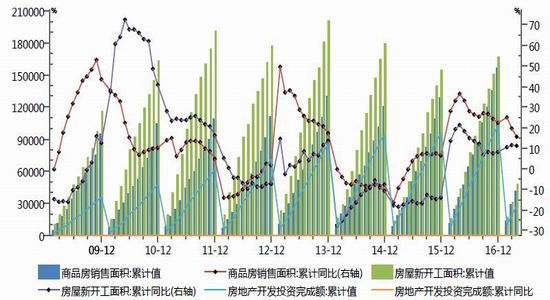

图17:国内房地产市场

资料来源:WIND

4、成本端

2017年,铜精矿企业生产成本仍然有下滑的空间减缓,我们认为2017年重点关注非洲、智利和秘鲁三大铜产区成本的下移情况。其中,智利铜矿山主要关注国家铜业公司,从其表现来看,我们认为智利铜矿山的成本应该大致相似,多数矿山成本可以降低至3500美元/吨以下,因此是可以接受3500美元/吨的价格。预计2017年,由于环保的监控趋严和智利矿的品质降低,铜精矿的成本有所提高。

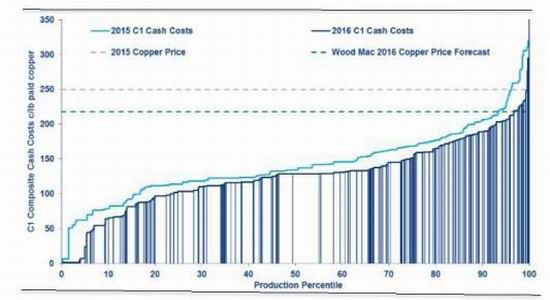

图18:全球铜成本曲线

资料来源:WoodMackenzie

5、库存

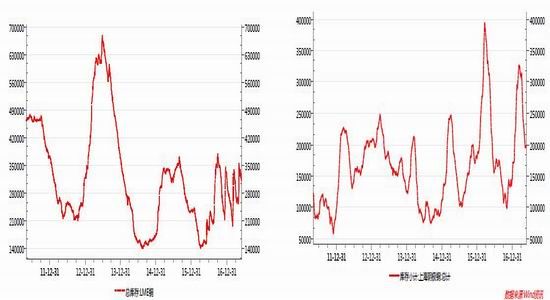

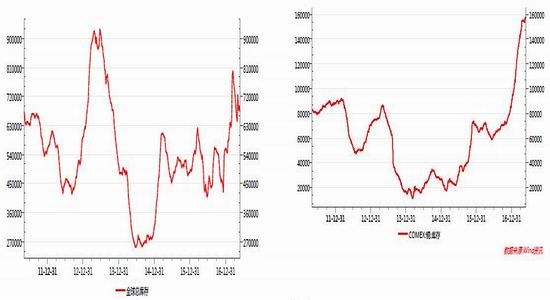

全球铜库存情况:全球库存维持高位,处于历史高位附近截止5月31日,全球大交易所库存,LME库存减少3.1万吨,SHFE库存减少7.8万吨,COMEX库存增加1.2万吨,全球总库存减少约9.7万吨。4月份库存大幅减少,4月旺季的需求相对三月增加,加上厂家检修和工厂的补库,出现库存大幅下降。

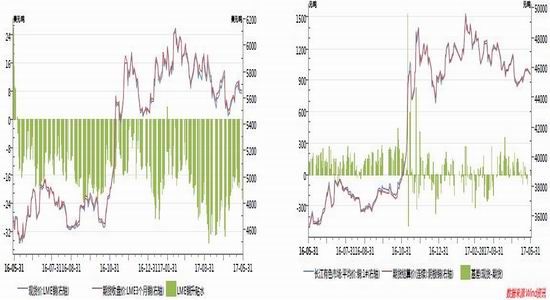

图19:LME铜库存 图20:SHFE铜库存

数据来源:WIND

图21:全球铜库存 图22:COMEX铜库存

数据来源:Wind资讯

四、市场结构

2017年,国家加大房产的调控,金融去杠杆,中国经济趋于平稳,预计明年的货币供应量会趋于偏紧,2016年的货币宽松将不再出现。2017年的融资铜贸易也不会出现较大的起色。

截止5月23日当周Comex铜期货,CFTC非商业净多头较上周增加435张,多头开始增加,铜价上行提供支撑,利差开始有所反弹,但是贸易铜融资长期难以起色。

图23:LME铜现货升贴水 图24:国内铜基差

数据来源:WIND

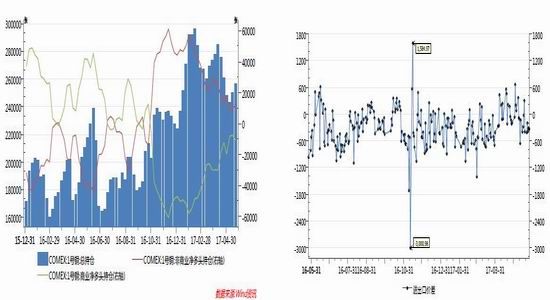

图25:CFTC 图26:进出口价差

数据来源:Wind资讯

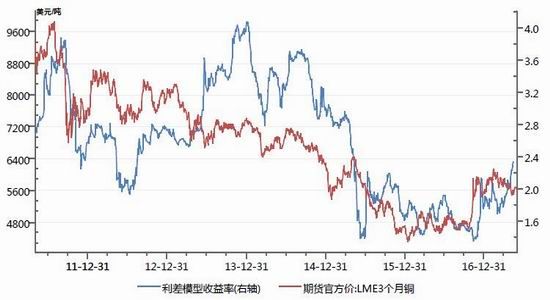

图27:利差模型 美元/吨

资料来源:WIND

五、总结

1.从供需面来看,铜的供需面难以快速改变,5月库存压力出现回落,但6月作为消费淡季来临,需求端回继续保持疲软,整体供需端难有起色。

2.从成本端,矿山可接受成本在3500美元/吨以下,矿山成本有进一步下滑空间有所减缓,矿山对于现在铜价还有比较大的盈利空间,矿山产量短时间内不会大幅减少,甚至还有上升的区间,但是环保力度的加大和铜矿品质的下降也会提高矿山的成本。

3.从宏观经济,中国4月规模以上工业增加值增长6.5%,开始出现回落,同时金融去杠杆导致市场资金偏紧得到延续,人民币升值,整体宏观面利空铜价。

4.综合上述,对于6月基本面没有太大改变,宏观还是整体偏空,6月继续延续弱势震荡,区间454000~47000元/吨,LME铜5400~5800美元/吨,沪铜主力可在47000元/吨附近可进行逢高做空。

大越期货 祝森林

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。