宏观面:宏观经济保持强势。

基本面:供应依然偏紧,下游消费不景气。

6月维持震荡,区间20500—23000

一、行情回顾

2017年5月沪锌指数总体呈现震荡走势,收星线,成交量萎缩。首先从5月2日的21921点开盘,当天冲高至本月最高22473点后回落,第二个交易日以光头阴线开盘,连续两个交易日收大阴线,于5月8号下探至21054点止跌开始反弹。反弹至5月11日21988点后再次下跌,至5月19日为本月最低20795点,当天大阳线反弹,其后反弹迅猛于5月22日反弹至本月次高22461点。而反弹来的快去的也快,月末再次回落于21779点收盘。本月来说价格波动幅度不大,最大波幅为1678点,下跌42点,2017年5月总体为震荡行情。操作上以轻仓短线震荡区间操作或观望。

图1:2017年5月沪锌指数日K线图

数据来源:博易大师行情软件

二、宏观面分析

1、中国PMI

2017年5月份中国制造业采购经理指数(PMI)为51.2%,与上月持平。从13个分项指数来看,同上月相比,出口订单指数、积压订单指数、原材料库存指数、从业人员指数、生产活动预期指数小幅上升,新订单指数与上月持平,其余7个指数均有所下降。在下降指数中,产成品库存指数、原材料购进价格指数、出厂价格指数降幅超过1个百分点,其余4个指数降幅在1个百分点以内。

图2中国PMI

数据来源:中国金融信息网

生产指数为53.4%,比上月下降0.4个百分点。从企业规模来看,大型、中型和小型企业的生产指数均高于50%,分别为53.3%、54.3%和52.3%。

新订单指数为52.3%,与上月持平。从企业规模来看,大型、中型和小型企业的新订单指数均高于50%,分别为52.7%、52.2%和50.9%。

新出口订单指数为50.7%,比上月上升0.1个百分点。从企业规模来看,大型、小型企业的新出口订单指数高于50%,分别为50.9%和51.8%;中型企业位于50%。

积压订单指数为45.4%,比上月上升0.4个百分点。从企业规模来看,大型、中型和小型企业的积压订单指数均低于50%,分别为45.4%、45.8%和44.8%。

产成品库存指数为46.6%,比上月下降1.6个百分点。从企业规模来看,大型、中型和小型企业的产成品库存指数均低于50%,分别为46.8%、45.7%和48.0%。

采购量指数为51.5%,比上月下降0.4个百分点。从企业规模来看,大型、中型和小型企业的采购量指数均高于50%,分别为52.2%、50.7%和50.2%。

进口指数为50.0%,比上月下降0.2个百分点。从企业规模来看,大型企业的进口指数高于50%,为51.2%;中型和小型企业低于50%,分别为48.4%和44.4%。

购进价格指数为49.5%,比上月下降2.3个百分点。从企业规模来看,大型企业的购进价格指数低于50%,为48.4%;中型和小型企业高于50%,分别为50.7%和51.5%。

出厂价格指数为47.6%,比上月下降1.1个百分点。从企业规模来看,大型、中型和小型企业的出厂价格指数均低于50%,分别为46.9%、48.1%和49.9%。

原材料库存指数为48.5%,比上月上升0.2个百分点。从企业规模来看,大型、中型和小型企业的原材料库存指数均低于50%,分别为48.9%、48.1%和48.2%。

从业人员指数为49.4%,比上月上升0.2个百分点。从企业规模来看,大型和中型企业的从业人员指数均低于50%,分别为49.0%和49.4%;小型企业高于50%,为50.9%。

供应商配送时间指数为50.2%,比上月下降0.3个百分点。从企业规模来看,大型和中型企业的供应商配送时间指数高于50%,分别为50.4%和50.6%;小型企业低于50%,为48.8%。

生产经营活动预期指数为56.8%,比上月上升0.2个百分点。从企业规模来看,大型、中型和小型企业的生产经营活动预期指数均高于50%,分别为57.4%、56.3%和55.0%。

特约分析师张立群认为,继4月份回落后,5月份PMI指数持平,且连续10个月保持在荣枯线以上,表明经济增长走稳态势进一步明确。订单类指数提高或持平,表明国内外市场需求大体平稳;价格类指数继续回落,表明市场供求缺口正在较快弥合;产成品库存指数下降,原材料库存指数提高,表明库存调整活动趋稳;生产指数下降,生产活动预期指数上升,表明生产活动趋稳。综合研判,经济增长正由短期冲高回落态势转为总体趋稳态势。

2、欧元区PMI

Markit(5月23日)公布的数据显示,欧元区5月企业活动扩张保持和4月一样的强劲水平,企业努力满足不断增长的需求。这显示欧元区正在保持增长动能;德国民间部门5月创下逾六年来最快增长步伐,法国5月民间部门活动增速也触及六年高位。

图3欧元区PMI初值图

数据来源:中国金融信息网

欧元区5月Markit综合PMI初值为56.8,略高于预期值56.7,但与4月终值持平,后者为2011年4月以来最高;欧元区5月Markit制造业PMI初值升至57.0,高于预期值56.5和4月终值56.7;欧元区5月Markit服务业PMI初值略降至56.2,不及预期值和4月终值56.4。

IHSMarkit的首席分析师ChrisWilliamson称,该结果非常好,而且是普遍较好,欧元区经济增速“可观”;5月保持较高水准,对于第二季GDP而言是好消息;

Williamson还称,PMI预示第二季GDP增长0.7%,增幅远高于上周路透调查预计的增长0.4%。官方公布的初值显示,欧元区第一季经济增长0.5%。

由于需求大增,企业未完成订单增速创下逾六年来最快,该分项指数从53.0升至53.3。综合PMI下的产出分项指数也从57.9升至58.4,创下2011年4月以来最高。业务预期分项指数从67.2弹升至68.1,创2011年初以来最高。

企业增聘人手的速度也创下调查20年以来的最快,就业分项指数从4月的55.5升至56.2,显示企业对于未来数月景况的信心。对此Williamson认为,这意味着近

期不会见到景气严重下滑。

3、美国PMI

(5月1日)公布的一份行业报告显示,美国4月制造业指数降至去年12月来最低水准,且低于预估。

美国供应管理协会(ISM)公布数据显示,4月制造业采购经理人指数(PMI)为54.8,预估为56.5,3月为57.2。

美国PMI

数据来源:中国金融信息网

ISM表示,4月制造业投入物价分项指数为68.5,预估为67.7,3月为70.5。

4月制造业新订单分项指数为57.5,为11月来最低,3月为64.5。

4月制造业就业分项指数为52.0,为10月来最低,预估为56.0,3月为58.9。

三、基本面分析

1、锌供应状况

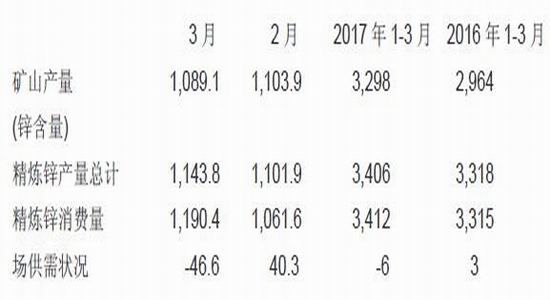

(1)伦敦5月24日消息,国际铅锌研究小组(ILZSG)公布的数据显示,全球3月锌市场供应缺口为46,600吨,2月为过剩40,300吨。

今年1-3月,全球锌市供应短缺6,000吨,去年同期过剩3,000吨。

前三个月的矿山锌产量增至3,298,000吨,较去年同期增加11%。

国际铅锌研究小组称,消费商、生产商及交易所的锌库存降至1,356,900吨,2月为1,391,300吨。

以下为详细数据:(单位:千吨)

(2)伦敦5月17日消息,世界金属统计局(WBMS)公布的数据显示,2017年1-3月全球锌市供应过剩86,000吨,2016年全球锌市供应短缺23.5万吨。3月报告库存下降39,000吨。3月伦敦金属交易所(LME)锌库存减少13,000吨,3月末锌库存较2016年底下降57,000吨。

LME锌库存约为全球锌库存的37%。中国需求较上年同期增加1%。中国国内精炼锌产量较2016年增加4.4%。中国3月进口的大多为特优级锌,进口量为26,000吨,1-3月进口量为58,000吨,较2016年1-3月下降123,000吨。

全球精炼锌产量增加4.4%,消费量增加3%。日本1-3月精炼锌需求量为138,800吨,较2016年同期增加20%。

2017年1-3月全球精炼锌需求量较2016年同期增加95,000吨。中国表观精炼锌需求量为151万吨。

2017年3月全球扁锌锭产量为114.68万吨,消费量为113.56万吨。

(3)国内主要锌冶炼企业开工率。因4月国内大中型冶炼厂集中检修,产量确实下滑支撑国内锌价偏强。4月中国精炼锌产量41.3万吨,环比下降3.95%,同比下降5.92%。据对国内锌产量统计结果显示,1-4月全国锌锭总产量为150.9万吨,同比增长1.1%,其中4月锌产量为35.4万吨,同比下降5.2%,环比下降8.4%,即4月份比3月份减产3.2万吨。

2、下游消费状况

(1)镀锌市场

据调研,2017年4越镀锌企业开工率66.9%,同比回落25%。随着环保风暴的消退,据预计5月镀锌企业开工率将小幅回升至68%。天津有5家中大型镀锌企业已回复生产,产线开工率回复到2/3左右。其余20家左右的小型镀锌厂由于环评尚未过关,仍处于停产中。大部分企业已复产。

(2)锌合金市场

2017年1-4月压铸锌合金平均开工率51.4%,较去年同期上升5.6%。4月订单略有疲软,当月开工率同比下滑5%,且有进一步走弱迹象。

(3)氧化锌市场

2017年3月氧化锌企业开工率为58.4%,环增2.6个百分点。3月份中旬“两会”召开以来,环保检查趋严,部分河北地区氧化锌企业产量受限制,致使3月氧化锌开工率未能呈现明显增幅,且将拖累影响4月产量。根据企业排产计划,预计4月份氧化锌开工率环比小幅回落至57%附近。

四、市场结构

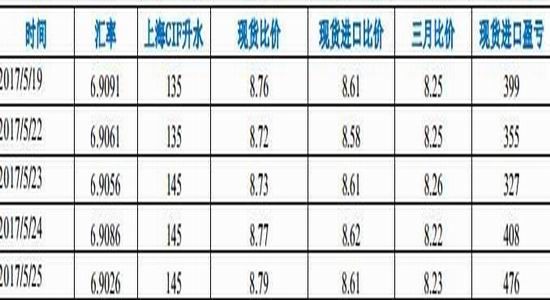

图5锌锭进口盈亏

注:沪锌及伦锌价格均按北京时间上午10点15分价格统计。

数据来源:南储商务网

图6锌锭现货比价及进口盈亏走势

数据来源:南储商务网

国内库存低位对现货价格提供支撑,现货升水仍维持较高水平,本月现货比价均值在8.754,继续上修,进口盈利呈扩大趋势,上海市场进口货源增多,广东有少量进口锌到货流通,预计进口热情依然较好,沪粤两地均有进口锌继续流入。

五、总结与展望

宏观方面来看,中国经济稳步上升,保持温和扩张的态势。欧元区经济趋势处于积极方向。美国经济虽有回落但走势依然强劲。总体来看,宏观经济依然保持良好的势头。

基本面来看,前期锌矿偏紧传导至冶炼厂减产检修增加。供给端受限,4月产量和进口量都难有大的增量,但需求方面镀锌大幅走弱,其余部分亮点不大,整体供需两弱。在目前整体产业链库存持续走低的情况下,因前期锌价低迷,冶炼厂利润快速下滑,检修减产增加,此处继续大幅下跌空间有限,建议谨慎做多,同时注意需求疲软带来的

负面影响。

总体来看,因全球宏观经济依然保持良好势头,同时供给依然偏紧,而需求的疲弱影响涨幅,随着上半年传统消费旺季接近尾声,需求压力会越来越明显,2017年6月或将维持高位震荡,区间20500—23000。

大越期货 劳东烽

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。