钢厂在利润高的情况下会尽量采购高品矿

6月全国各地将陆续进入高温、雨季,建材需求进入阶段性淡季

矿山发货进入旺季,供应压力进一步加大

铁矿价格仍有下跌空间,交割替代品增加,关注9-1反套机会

铁矿主力合约周K线图

一、行情回顾:震荡走低

图1:铁矿石主力合约日K线

资料来源:文华财经

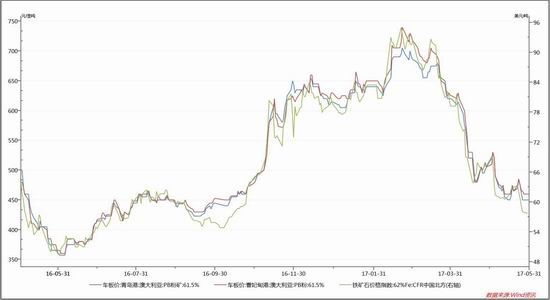

图2:现货(青岛港,京唐港)与普氏Fe62%价格指数走势

资料来源:WIND数据

回顾5月份行情,以青岛港61.5%PB粉为例,现货从月初520元/吨下跌至450元/吨,跌幅13.5%,期货价格截止5月31日收盘跌至424.5元/吨,跌幅20.06%,行情疲弱。

二、供需方面

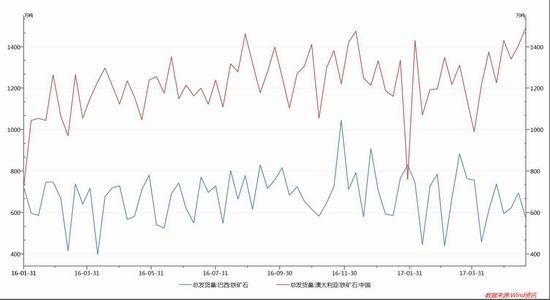

1.矿山发货量

图3:澳洲和巴西矿山周度发货量 单位:万吨

资料来源:WIND

发货量整体维持高位运行,其中澳洲发货量高于去年同期,巴西发货量略有下降,除印度进入6月后雨季影响矿山正常发货外,其他地区铁矿将处于供应旺季,未来铁矿供应压力有增无减。

2.我国铁矿石进口量

图4:铁矿石月度进口量 单位:万吨

资料来源:WIND

4月进口铁矿石8223万吨,同比减少2.01%,环比减少14%,今年1-4月累计进口35309万吨,累计增长8.5%,处于近5年的高位。

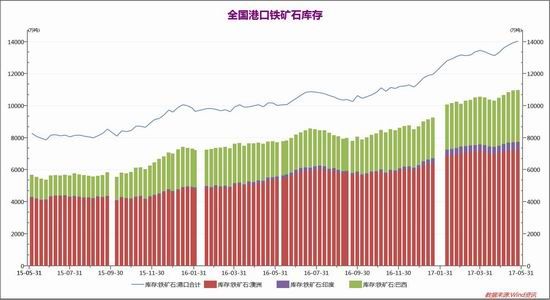

3.库存

图5:进口铁矿石港口库存 单位:万吨

资料来源:WIND

截至2017年5月26日,Mysteel统计全国45个主要港口铁矿石库存为14027,首破1.4亿大关,较上周五统计数据增85,较去年同期统计数据增3841,日均疏港总量282.3,上周五为252.8,去年同期265.5;其中澳矿7237,巴西矿3233,贸易矿4445,球团193,精粉900,块矿1447。(单位:万吨)库存再创历史新高,供应压力进一步增加,当前港口各品种矿石库存均较大,贸易商库存较去年同期都有数倍增加,由于银行仍然限制信用证贸易方式,贸易商多采用托盘或代开证的形式融资,杠杆率上升,在钢厂采购意愿下降下,托盘资金容易触发强平,助推价格下跌。

4.钢厂铁矿石可用天数

图6:进口铁矿石可用天数(单位:万吨)

资料来源:WIND

截至5月26日,大中型钢厂铁矿石可用库存连续6周维持在22天,钢厂补库意愿较差,库存维持较低水平,在调研过程中发现,钢厂自去年盈利转好后,已增加了自主采购的比例,变相降低了从贸易商手中拿货的比例,因此港口中货物部分为钢厂的隐性库存。

5.下游消费

图7:我国粗钢预估日均产量产量(单位:万吨)

资料来源:Wind

从钢厂生产情况来看,今年前4个月粗钢产量处于5年来高位,对铁矿石的实际需求是在增加,但是由于前面我们分析的矿山发货量增加,贸易商杠杆率增加,钢厂自采矿石增加,导致铁矿价格跌跌不休。

6.钢厂开工率及盈利

图8:我国钢厂开工率及盈利情况(单位:百分比)

资料来源:WIND

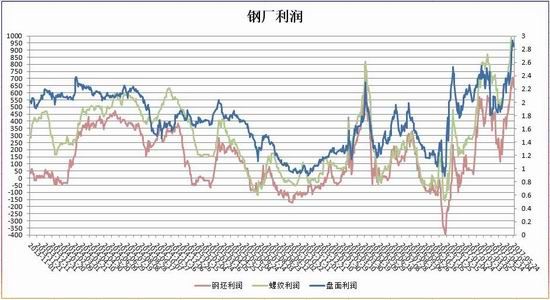

截至5月26日,全国高炉开工率75.14,处5年内较低位置,钢厂盈利比例达到88.34%,钢厂盈利明显增加,钢坯利润达到710元/吨,螺纹钢利润达到1100元/吨。

图9:钢坯,螺纹钢及盘面利润

资料来源:大越研究院整理

7.社会库存

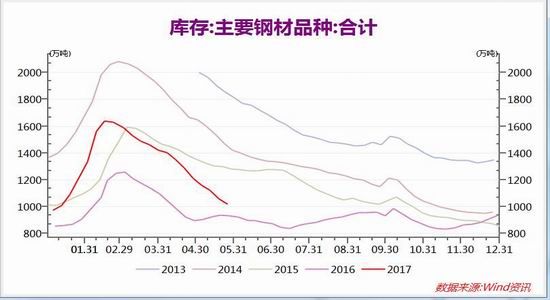

图10:主要钢材品种库存(单位:万吨)

资料来源:WIND

截至5月26日,全国主要钢材社会库存达1020.77万吨,处于近5年偏低位置,但高于去年同期,结合钢材产量来看,上半年钢材实际消费数据较好,尤其是螺纹钢,但是根据社会库存历史走势来看,未来社会库存仍有下降空间,谨慎看待库存下降对价格的支撑。

三、宏观及行业消息

1.2017年第一季度,淡水河谷铁矿石产量达到8620万吨,为历史同期最高,较去年同期增长了11.2%,这主要得益于S11D项目和东南系统伊塔比利图斯项目的达产。

2.1-4月,煤炭、钢铁、有色等去年同期亏损的行业持续保持盈利;石油石化等行业实现利润同比增幅较大;电力等行业实现利润同比降幅较大。

3.国务院发布开展第四次大督查的通知,重点是推进供给侧改革、适度扩大总需求、推动新旧动能转换、保障和改善民生、防范重点领域风险等五个方面的政策措施落实工作。

从即日起全面自查,并将对部分地区进行实地督查。

4.从银行体系可供给资金方面来看,6月资金面会比3月更偏紧张。央行[微博]上周表态将开展MLF操作来保持流动性稳定,但分析认为此番表态并没有太多增量信息,6月份资金面不可过于乐观。

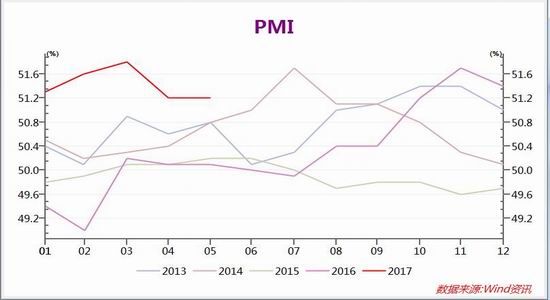

5.中国4月官方和财新PMI双双下滑后,5月经济运行相对企稳。中国5月官方制造业PMI51.20,高于预期的51,持平前值。小型企业PMI连续3个月上升至51.0,为年内首次至扩张区间。

通过以上宏观和行业消息来看,6月无论从资金面还是政策面,以及行业基本面来看,黑色系承压加大。

图11:PMI

资料来源:IWIND

采购经理人指数仍处五年内高位,并处枯荣线上方,但明显扩张放缓,未来经济增长防患概率较大。

四、期现结构

图12:现货价格与主力合约基差走势图 单位:元/干吨

资料来源:大越研发中心整理

从上图可以看出,铁矿石基差3月下旬以后大幅走低,主要是现货价格过快下跌导致原有期现关系发生反转,而现货价格的大幅下跌和贸易商手中库存较高关系很大。

图13:铁矿石1709-1801合约价差图

资料来源:交易所数据 大越期货研发中心整理

从价差变化来看,9-1价差不断走低,笔者认为当前现货,近月,远月价格关系发生转变,现货交割替代品增加,基差维持低位,抛空压力集中在近月,这和之前可交割品较少,抛空压力转向远月的逻辑发生重大转变。

五、持仓以及图表走势分析

图14:铁矿石主力合约日线图及周线图

资料来源:博弈大师 大越期货研发中心整理

我们从日线和周线的走势图均可以看出铁矿处于明显弱势,结合基本面考虑,依然建议逢高沽空。

六、结论以及操作建议

综上所述,目前钢厂利润处于高位,但是细分来讲,只有螺纹利润最好,考虑到下半年雨季及11月后北方停工影响,需求将转弱,如果螺纹需求转弱,原料成本会导致成本塌陷,整个黑色产业链估值将发生转向,考虑铁矿供应充足,建议铁矿操作逢高沽空。

投机:

合约:I1709

入场区间460

仓位:10%

方向:空

目标:400

止损:480

套利:价差在20-25空1709多1801(反向套利)

仓位:20%

目标:-10

止损32

大越期货 刘磊

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。