五月螺纹市场进入去库存周期的后半部分,期价前低后高,虽然目前已经进入传统淡季,但值得注意的是下游需求依然坚挺,淡季不淡。在钢厂维持高产量的背景下,库存加速回落,上海地区线螺采购维持六年来高位,现货价格坚挺带动期价后半月出现明显上涨。本月随着高温与雨水天气逐渐增多,季节性需求疲态将逐步显现,钢材供需形势出现恶化,国内经济二三季度疲弱导致工业品需求下滑在所难免,预计六月期螺主力整体波动区间较目前位置仍将有所下行,偏空思路操作,重点关注地条钢出清时点以及电炉复产的规模情况,重点参与螺纹与铁矿以及螺纹与热卷的套利交易。

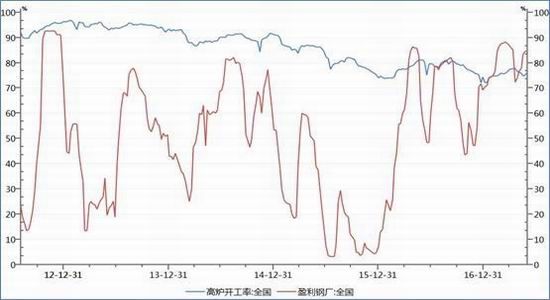

【钢厂盈利面继续增加高炉开工缓慢回升】

五月黑色系产业链商品基本面明显分化,其中焦煤与铁矿面临供过于求的局面,特别是铁矿港口库存已经再创新高,导致矿价持续偏弱,钢厂现货利润飙升,截至6月2日,Mysteel调查163家钢厂盈利面84.66%,较五月初上升7.97个百分点。当前终端钢材供需形势良好,库存较低,钢厂毛利维持高位,其中板材在长材价格带动下利润回升较快,总体仍呈现长材强于板材的局面(长材900元/吨以上,板材350元/吨以上)。

产量方面,中钢协公布的数据显示5月上旬重点钢企粗钢日均产量179.84万吨,旬环比下降3.57%,主要原因为北方地区限产,5月上旬末,重点钢企钢材库存量1368.4万吨,较上一旬末下降2.62%。五月最后一周全国高炉开工率上涨1.1个百分点至76.24%;唐山高炉开工率上涨1.22个百分点至78.66%;河北高炉开工率上涨0.32个百分点至78.1%,预计五月下旬产量将显著增加。

需求方面,中物联钢铁物流专业委员会发布钢铁行业PMI指数显示5月钢铁业PMI为54.8%,较上月回升5.7个百分点,结束之前的两连跌,并反弹至2016年5月份以来的新高。

5月钢铁行业采购量指数止跌回升至55.0%,较上月回升8.8个百分点;原材料进口指数止跌反弹至53.7%,较上月回升7.2个百分点;原材料库存指数止跌回升4.3个百分点至50.2%,从数据来看,当前钢铁行业形势明显回暖、产销两旺、企业库存下降,短期钢价仍有上涨动力;不过出口形势持续低迷,对钢价走势或将形成拖累。

图一:高炉开工率与盈利钢厂占比

数据来源:WIND

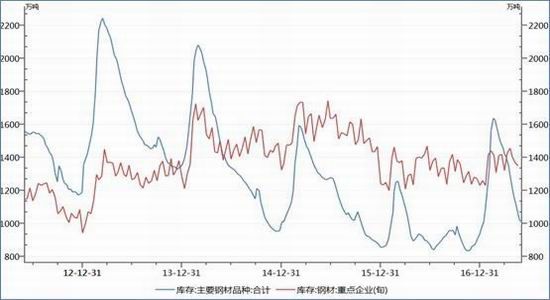

【流通市场库存降至极低库存已明显去化】

五月钢材流通市场库存稳步下降,其中长材周下降速度较快并接近历史低点,截至5月26日,钢材社会库存 1029.03 万吨,环比下降 3.93%,其中长材下降 7.28%,板材下降 0.13%,具体来看,周螺纹库存环比再降31万吨至392.23万吨,按目前单周超过30万吨以上的下降速度,螺纹钢库存有望在近期接近五年来的历史低点350万吨左右,受此影响,钢价后续跌幅显著受限。

钢厂五月维持较高产出,主要建材企业螺纹库存快速去化,截至6月初,重点钢铁企业钢材库存量降至1013.62万吨,较5月初下降145.42万吨,而截至6月2日主要建筑钢材生产企业螺纹钢库存为228.24万吨,月降幅16.88万吨。

近期黑色系品种间出现明显分化,整体来看,淡季预期仍存,按照供需强弱来看,原料端续跌的可能性较大,但十月合约目前面临的形势较为复杂,螺纹现货升水维持在600元上方的位置,期价续跌的可能性有限,临近月末,前期跟踪的螺纹与铁矿以及螺纹与热卷的比价与价差显著回归,螺卷组合在三个交易日内回复了150元左右,螺矿周五当天涨幅相差接近3%,目前螺矿比与螺卷价差均持续处于历史极值附近,继续回归的可能性依然存在,螺矿与螺卷套利策略性价比开始显现。

预计螺纹主力偏弱震荡为主,难以深跌,目前钢材观点分化极大,主力持仓再度站上400万手大关,建议轻仓参与套利,单边头寸应收缩,螺纹偏空思路操作。

图二:螺纹流通库存与周度环比变动

数据来源:WIND

小结

本月随着高温与雨水天气逐渐增多,季节性需求疲态将逐步显现,需求下滑在所难免,预计六月期螺主力整体波动区间较目前位置仍将有所下行,偏空思路操作,重点关注地条钢出清时点以及电炉复产的规模情况,重点参与螺纹与铁矿以及螺纹与热卷的套利交易。

中航期货 高亢

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。