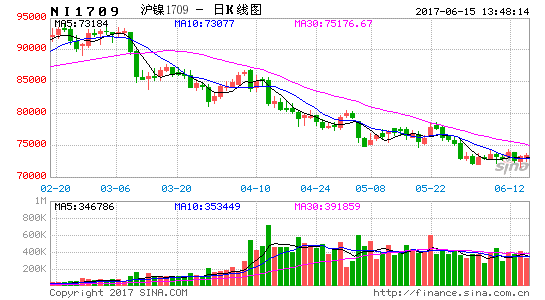

镍5月在有色金属中表现最弱的品种,一路上演跌跌不止,从80000跌至72600附近,主要原因还是基本面呈现供给充裕、需求疲软的格局。展望后市,我们认为供给充裕、需求疲软的供需局面或将继续,镍价还有下跌空间。

图一:沪镍主连

数据来源:文华财经

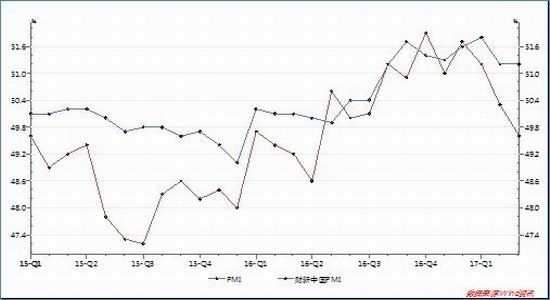

中国经济下行压力加大

公布的5月官方制造业PMI为51.2,同上月持平,预期51,连续10个月在荣枯线上方; 5月财新PMI为49.6,较4月回落0.7个百分点,这是11个月以来首次落入临界点以下。尽管官方制造业PMI稍好于预期,但是代表小型企业的财新PMI回落到荣枯线以下,说明中国经济目前还是面临着下行压力。

图二:中国官方PMI和财新PMI指数

数据来源:WIND

海外镍矿供给充足

菲律宾自从去年8月开始,环境部长洛佩斯因为环保因素,限制一大批镍矿开采,一度引发市场担忧供给或收缩,镍价走高至100000关口,然而今年5月份,环境部长被罢免,更换的环境部长表示,只要生产活动负责任,可以允许在国内开展采矿活动,相比前一任部长洛佩斯,他的立场更加温和。这样一来,前期关闭的镍矿或将重新开采出口。

印尼曾经是中国最重要的镍矿进口国,但因为禁矿出口政策影响,地位被菲律宾取代,但进入2017年以来,印尼放松了出口政策,据最新消息显示,安塔姆获得许可后向中国出口低品位镍矿达到270万吨,这对镍价来说更无疑是雪上加霜。

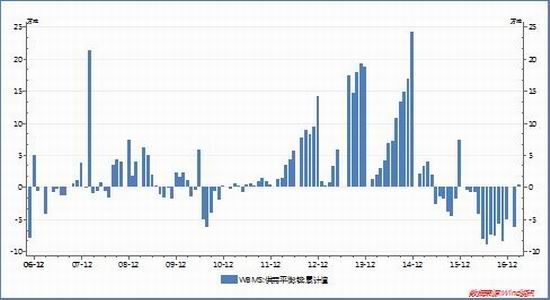

图三:WBMS镍供需平衡

数据来源:WIND

镍市供需由短缺转为小幅过剩

世界金属统计局公布的数据显示,2017年1-3月全球精炼镍产量为39.15万吨,需求量为38.82万吨,1-3月全球镍市供应过剩3,300吨,2016年全球镍市供应短缺6.2万吨。同时国际镍业研究组织(INSG)发布的数据也显示,2017年1-3月全球精炼镍产量为504.3万吨,需求量为512.3万吨,过剩8.1万吨。虽然两个组织的统计口径不同,统计的数据不同,但同时都反映出2017年全球镍市是出现小幅过剩。

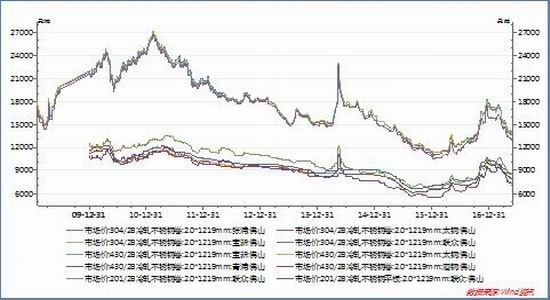

终端需求持续疲软

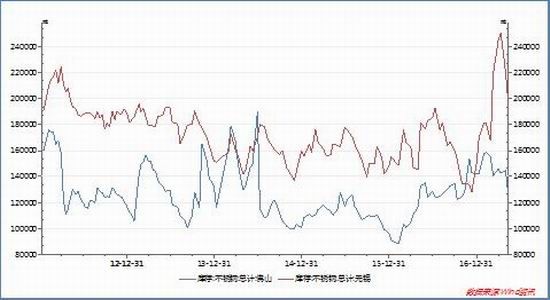

镍的主要用途是用于生产不锈钢,但今年的不锈钢市场则表现的比较惨淡,不锈钢价格持续走低,以304/2B冷轧不锈钢卷:2.0*1219mm:张浦:佛山为例,4月28日的价格为14350元/吨,5月27号为13800元/吨,月度跌幅达到了3.83%。不过不锈钢库存相对来说要好一些,无锡和佛山两地不锈钢库存都处于持续下降状态中。

图四:不锈钢价格

数据来源:WIND

图五:不锈钢库存

数据来源:WIND

不锈钢的最终端消费是在汽车和房地产上。从终端房地产数据来看,整体依然维持增长,但增速仍在缓慢下滑。

房地产:4 月房屋新开工面积累计同比增长11.1%,房地产开发投资完成额累计同比增长9.3%,商品房销售面积累 计同比增长15.7%,多数处于下滑态势。尤其是商品房销售面积,增速下滑十分明显;国内各大主要城市的限购令及银行房贷利率的提升,使得国内房地产市场今年迅速降温。房地产市场增速下滑十分确定,使得建筑用不锈钢受到明显冲击。

汽车方面:4 月国内汽车产量 213.8 万辆,同比减少 1.45%,自 1 月份后再度出现负增长。国内不少车企面临去库存问题,而由于去年购置税减免透支了今年的消费量,使得今年汽车销售出现明显滑坡。汽车行业面临产销双降的风险,税收政策的负面效应仍将延续,今年汽车行业难有亮眼表现,或拖累不锈钢用量。总体来看,终端随着国内经济形势走坏而趋于低迷,在失去了房地产这个强力的需求拉动因子后,基建能否接过需求的大旗尚未可知。从目前的数据来看,终端将维持小幅增长,但增速下滑或难以避免。

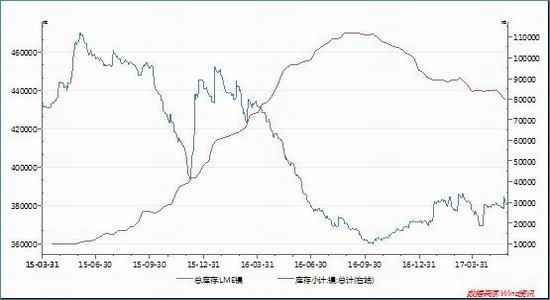

图六:交易所库存

数据来源:WIND

交易所库存持续高位

上海期货交易所5月底镍库存为79790吨,较4月底库存84334吨下降了4544吨。LME期货交易所5月底库存为378984吨,较4月底的379644吨下降了660吨。两大期货交易所库存总体稳定在45万吨上方。库存高企也是镍价反弹乏力的一个重要因素。

总的来说,在海外镍矿供给充足,镍市供应由短缺转为过剩的现状下,再叠加需求持续低迷,镍价难言起色,或将继续承压下行,操作建议前期空单继续持有。

中航期货 范玲

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。