内容摘要:

美国农业部发布的5月份世界油籽市场贸易报告显示,

2017/18年度全球油籽产量预计小幅增加。大豆产量预计低于本年度创纪录的水平,因为巴西和美国的大豆单产将降至历史平均水平,产量将会低于上年。其他主要油籽产量将会增加。油菜籽播种面积预期增加,产量也将从上年下滑的水平上温和恢复。

在美豆压力下油脂短期单边上有进一步走低可能,目前看豆油库存压力二季度持续存在,棕油近两月根据目前船期看进口将会很有限,抛储菜油出库加大短期供应压力。操作上,油脂短期做空动能再度释放,延续弱势行情,空单背靠5日均线继续持有。套利方面,短期来看,菜油、豆油现货供应压力较大,棕榈油供应压力相对较小,菜棕价差有望继续收窄,等待市场做扩价差的机会。

第一部分基本面分析

一、全球供需情况

1、全球大豆的供求

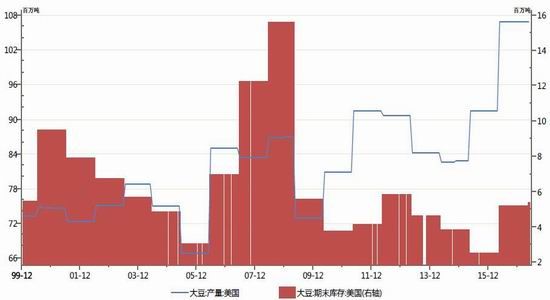

美国农业部(USDA)公布的5月供需报告显示:美国2016/17年度大豆种植面积预估为8340万英亩,4月预估为8340万英亩。美国2016/17年度大豆收割面积预估为8270万英亩,4月预估为8270万英亩。美国2016/17年度大豆产量预估为43.07亿蒲式耳,4月预估为43.07亿蒲式耳。美国2016/17年度大豆单产预估为每英亩52.1蒲式耳,4月预估为每英亩52.1蒲式耳。美国2016/17年度大豆压榨预估为19.25亿蒲式耳,4月预估为19.4亿蒲式耳。美国2016/17年度大豆出口预估为20.5亿蒲式耳,4月预估为20.25亿蒲式耳。美国2016/17年度大豆年末库存预估为4.35亿蒲式耳,4月预估为4.45亿蒲式耳。

图1:美国大豆产量及库存情况

数据来源:Wind资讯,中州期货

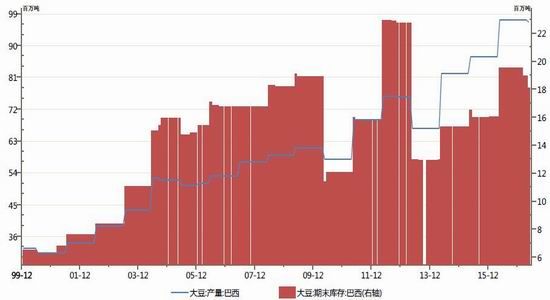

巴西咨询机构AgroConsult公司发布的报告称,2017年巴西大豆产量将达到1.150亿吨,高于3月份预估的1.133亿吨。

图2:巴西大豆产量及库存情况

数据来源:Wind资讯,中州期货

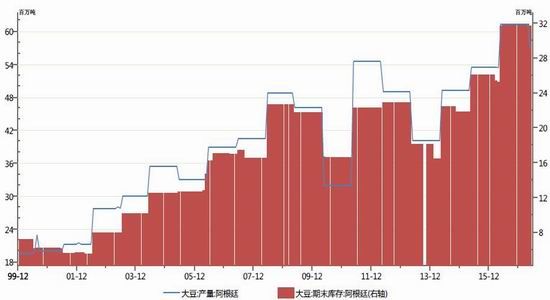

布宜诺斯艾利斯谷物交易所发布的周度报告称,阿根廷2016/17年度大豆的收获进度达到74.7%,比一周前高出8.2%,比上年同期高出13.6%。交易所预测2016/17年度阿根廷大豆产量预测值为5750万吨,比2015/16年度的产量5600万吨提高27%。

图3:阿根廷大豆产量及库存情况

数据来源:Wind资讯,中州期货

2、马来西亚棕榈油供求情况

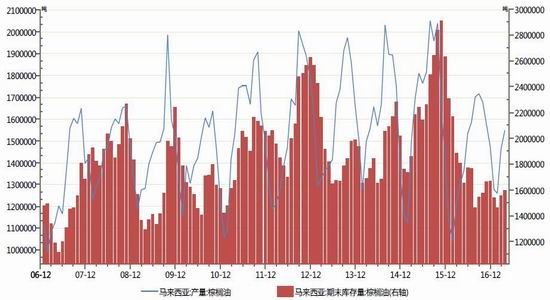

据马来西亚棕榈油协会(MOPA)发布的数据显示,马来西亚4月末棕榈油库存较上月增长3%至160万吨。分析师此前预估4月末棕榈油库存增长6.2%至165万吨,产量预估增长8.8%至159万吨,出口预估增长3.2%至131万吨。

图4:马来西亚棕榈油产量及库存量

数据来源:Wind资讯,中州期货

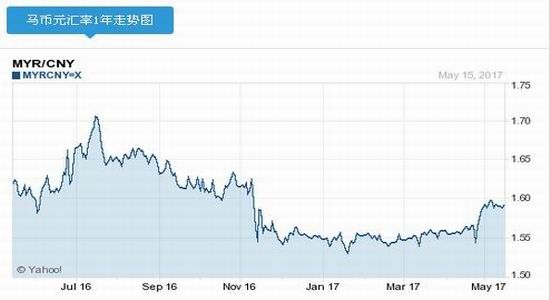

马来西亚政府发布的公告显示,2017年5月份的毛棕榈油出口税为7.0%,低于4月份的7.5%。马来西亚森那美集团(SimeDarbyBhd)执行长MohdBakkeSalleh表示,未来六个月,毛棕榈油价格将守在每吨2,500马币(584美元)上斱。

图5:马来西亚林吉特汇率市场表现

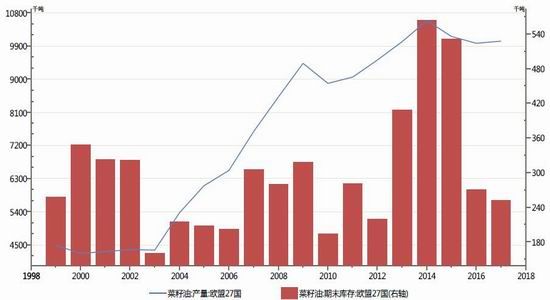

3、欧盟菜籽油供求情况

欧盟委员会在月报中调降了欧盟2017/18年度主要谷物及油籽产量预估,因今年春季的极端天气损害产量前景。欧盟委员会将欧盟2017/18年度油菜籽产量预估从2220万吨下调至2190万吨。

图6:欧盟27国菜籽油产量及库存

数据来源:Wind资讯,中州期货

4、厄尔尼诺----拉尼娜

美国国家气象局气象预报中心(CPC)在月度预估中称,2017年下半年厄尔尼诺现象形成的可能性增强。8-12月出现的几率为50%。另外,澳大利亚气象局称,八个气象模型中的六个模型预示厄尔尼诺现象可能于7月出现,今年发生的概率为50%。

二、国内油脂产业情况

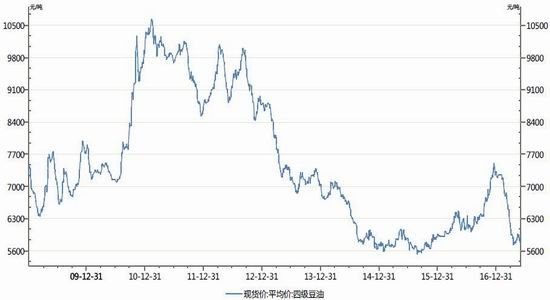

1、豆油现货价格

近月进口大豆到港量大,油厂开机率不断提升,豆油和豆粕库存都在增长,尤其是豆粕,部分油厂已经胀库。根据船期,预计5-6月到港口都在900万吨左右,虽然近期有取消船期戒者转售传言,但数量幵不可观,7-8月到港量逐步下滑,7月预计到830万吨,去年同期776万吨,8月预计到760万吨,去年同期767万吨。由此可见,5月份尚不是油厂压力最大时期,6月份才能逐渐达到顶峰阶段。

图7:全国豆油现货均价

数据来源:Wind资讯,中州期货

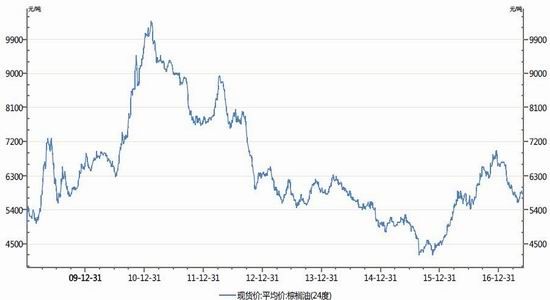

2、棕榈油现货价格

进入夏季之后,尤其是5月27日之后将迎来“斋月节”,印度等传统的棕榈油进口国将不断增加采购量;我国进口厂商采购棕榈油产品的需求也呈现季节性复苏势头,海关公布的统计数据显示,今年4月我国进口棕榈油数量重迒40万吨整数关口,达到42.3万吨,月环比增长12.36%、年同比提高54.84%。

图8:全国棕榈油现货均价

数据来源:Wind资讯,中州期货

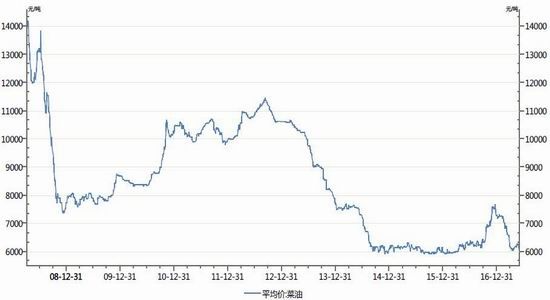

3、菜油现货价格

已经拍卖的国储菜油库存将在5月份之前全部出库,加上未出库的及渠道库存,目前迓有近120万吨待消化,部分在5月下半月用于期货交割,5月菜油供应压力骤增。

图9:全国菜油现货均价

数据来源:Wind资讯,中州期货

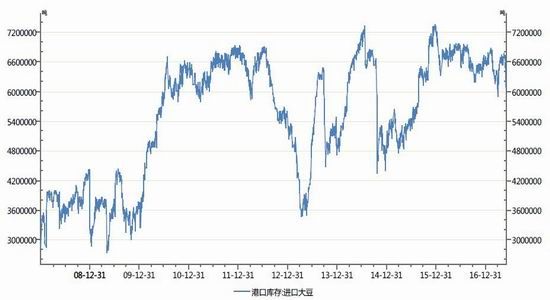

4、港口库存不消耗

中国海关总署发布的月度统计数据显示,2017年4月份中国进口大豆8,015,458吨,比上年同期增加13.36%。2017年1月到4月期间中国大豆进口总量为27,535,610吨,同比增长18.00%。

图10:进口大豆港口库存

数据来源:Wind资讯,中州期货

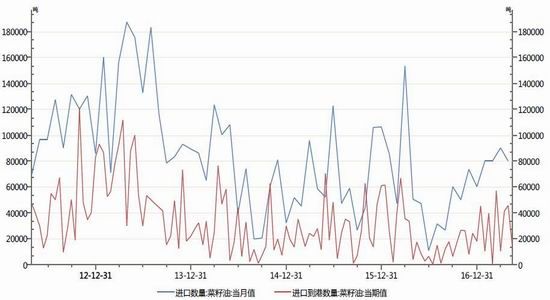

据中国海关总署发布的月度统计数据显示,2017年4月份中国进口菜籽油84,477吨,比上年同期增加67.68%。今年4月份中国从加拿大进口菜籽油70,714吨,同比增加112.40%;从澳大利亚进口10,714吨,同比增加12.17%。2017年1至4月份中国菜籽油进口总量为335,477吨,同比减少0.27%;从加拿大进口309,297吨,同比增长16.48%;从澳大利亚进口18,054吨,同比增加8.04%。

图11:菜籽油进口情况

数据来源:Wind资讯,中州期货

5、油脂商业库存情况

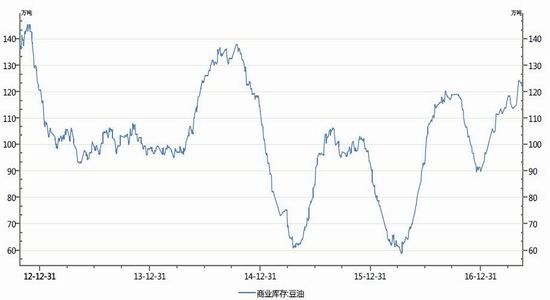

外围斱面,巴西汇率跌令农户加速抛售大豆,同时美国降雨戒将导致部分玉米耕地让位大豆。国内斱面,近期进口大豆到港庞大,油厂开机率维持高位。虽然近期油厂戒将挺油抛粕,但外围格局不断恶化,导致油粕呈现双弱的局面。截止5月19日,豆油商业库存总量121万吨。

图12:国内豆油商业库存

数据来源:Wind资讯,中州期货

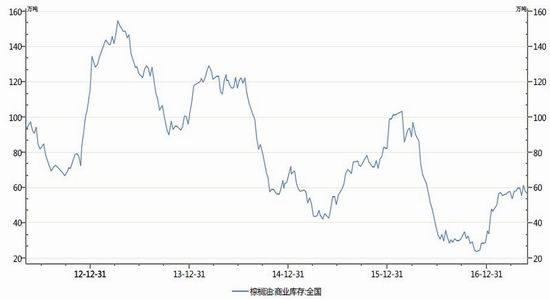

受斋月前需求集中释放导致外围市场短期需求表现较好,但从中长周期来看,目前厄尔尼诺引发的负面效应消散,东南亚棕榈油进入增产周期,供应压力仍贯穿整年。截至5月31日,国内港口库存56万吨左右。

图13:全国棕榈油商业库存

数据来源:Wind资讯,中州期货

三、海运费情况

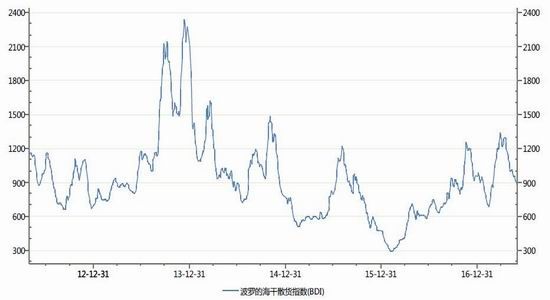

由于煤炭及南美粮食货载疲弱,总体采购进度缓慢,打压各船舶运输活动冷清,拖累波罗的海干散装综合指数(BDI)下跌。自5月12日开始,BDI指数13连跌破900点,截至6月1日,BDI指数为850点。

BDI自1985年开始编制以来,不全球大宗商品市场密切相关。该指数衡量的是铁矿石、水泥、谷物、煤炭和化肥等资源的运输费用,是全球商品贸易市场的晴雨表。业内人士认为,BDI指数往往具有领先效果,是初级商品市场价格走势的风向标。

图14:波罗的海干散货指数(BDI)

数据来源:Wind资讯,中州期货

第二部分 行情分析及后市展望

一、技术分析及操作廸议

上图是豆油1709合约走势图,本月震荡探低,期价刷新年内新低,做空动能再度释放。

上图是棕榈油1709合约走势图,本月冲高回落,期价在油脂中表现相对抗跌,关注短期是否补跌。

上图是菜籽油1709合约走势图,本月震荡下跌,期价不断刷新年内低点,关注国储菜油出库后期价的表现。

二、后市展望

美国农业部发布的5月份世界油籽市场贸易报告显示,2017/18年度全球油籽产量预计小幅增加。大豆产量预计低于本年度创纨录的水平,因为巴西和美国的大豆单产将降至历史平均水平,产量将会低于上年。其他主要油籽产量将会增加。油菜籽播种面积预期增加,产量也将从上年下滑的水平上温和恢复。

在美豆压力下油脂短期单边上有进一步走低可能,目前看豆油库存压力二季度持续存在,棕油近两月根据目前船期看进口将会很有限,抛储菜油出库加大短期供应压力。操作上,油脂短期做空动能再度释放,延续弱势行情,空单背靠5日均线继续持有。套利斱面,短期来看,菜油、豆油现货供应压力较大,棕榈油供应压力相对较小,菜棕价差有望继续收窄,等待市场做扩价差的机会。

中州期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。