核心观点:

供应:天胶开割面积大幅增加,今年全球有望增产5%以上;原料价格坚挺,胶农开割积极性正常,1-4月ANRPC增产4.8%;5-6月为中国天胶进口低谷,前四个月进口暴增现象或被扭转。

需求:乘用车销售业绩较差,重卡销售也将下拐,配套胎前景不佳;户外运输和开工进入季节性下行通道,拖拽替换胎需求;轮胎厂酝酿降价,轮胎出口现好转迹象;轮胎厂五一节后逐渐复工,开工率未来将缓慢回升。

库存:今年以来青岛保税区库存上升迅速,未来或季节性下拐。

价差:期现价差逐渐回归正常,期价下跌空间收窄。

总结:目前基本面仍然疲弱,但经过一轮深度回调,利空因素已基本被盘面消化,且期现价差回归正常,期价下跌空间有限。此外,一些利多因素也开始显露。建议可在13000-13500区间内尝试做多,止损12000.

一、行情回顾

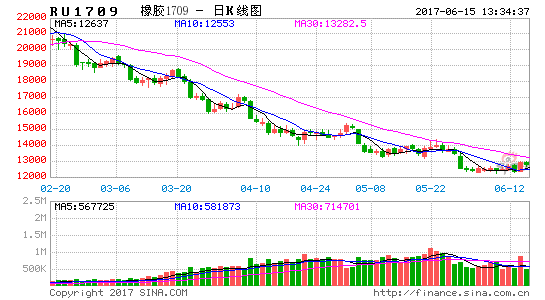

5月初,沪胶遭遇一根大阴线跌破前期平台重新回到去年11月上涨起点。之后,多空双方相互拉锯,沪胶一直在千点范围内来回震荡。截止5月23日收盘,主力09合约报收13960元/吨,较4月末下跌800元/吨,跌幅为5.4%。沪胶自2月中旬下跌以来,跌幅逐月缩小。

图1:RU17095月走势图

资料来源:文华财经,信达期货研发中心

二、天胶基本面

天胶供应:偏宽松

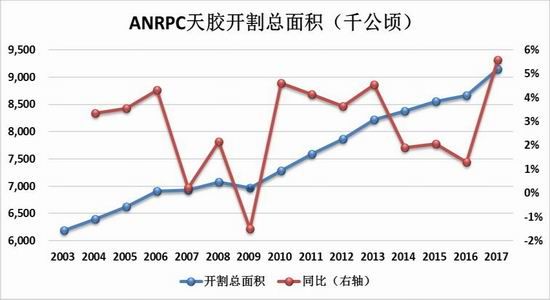

1.开割面积创新高,割胶积极性正常,全球天胶增产较多

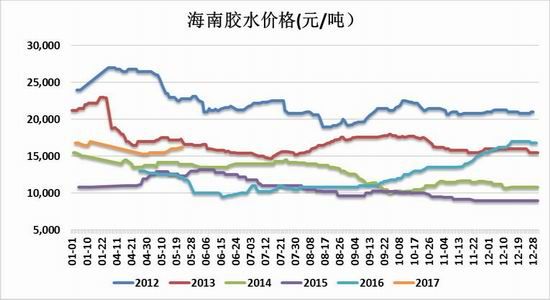

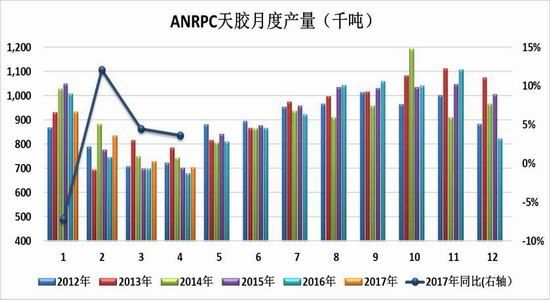

目前全球主要天胶产地都已开割。今年,全球天胶开割面积超过910万公顷,较去年增加5.6%,为历史最高值(请见图2)。尽管春节之后期价下跌较多,但无论是中国还东南亚产地原料价格较为坚挺,高于前三年同期水平:泰国原料胶水价格目前为67.5泰铢/公斤,比割胶成本40泰铢/公斤高出不少。由于割胶利润尚可,胶农割胶积极性正常(请见图3-图5)。因此1-4月,除泰国产量因年初洪水同比下降外,其余产胶国产量均显著上升:印尼增产13%,马来西亚增产15.6%;ANRPC总体增产4.8%,增幅较为可观。泰国减产主要发生在1月份,之后产量逐渐恢复。中国产区在开割初期遭遇严重白粉病,但产胶量并未受到太大影响,前四个月同比增产77%。未来,全球天胶逐渐进入旺产期,由于开割面积的大幅增加,今年全球天胶供应预期宽松,产量增幅或在5%以上。

图2:ANRPC天胶开割总面积

图3:泰国胶水价格

资料来源:Wind,信达期货研发中心

图4:云南胶水价格

图5:海南胶水价格

资料来源:Wind,信达期货研发中心

图6:ANRPC天胶月度产量

图7:中国天胶月度产量

资料来源:Wind,信达期货研发中心

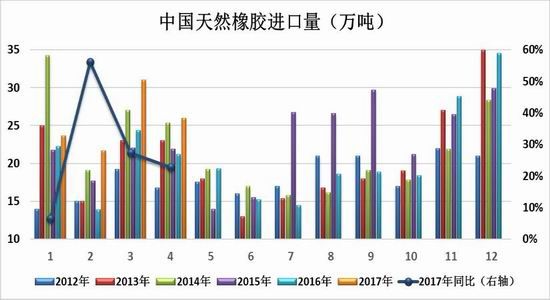

2.1-4月中国天胶进口暴增,未来或下拐

1-4月,中国天然橡胶进口总量102万吨,同比增加25%(请见图8)。泰国仍为中国天胶第一大进口来源国,但今年来自印尼的天胶数量同比剧增。从图9可以看出,5月和6月,中国产区已经进入旺产季,但东南亚产区刚刚开割,产量较小,因此这两个月为一年中天胶进口的最低谷。4月,天胶进口量已环比下滑16%,预计未来环比将继续下降。

图8:中国天然橡胶进口量

图9:2001-2016年中国天胶月度平均进口量

资料来源:Wind,信达期货研发中心

3.内外盘价格倒挂,泰国橡胶加工厂现亏损

受中国期价下跌拖累,泰国橡胶出口价格快速下跌,但如上文所述,产地原料价格下跌幅度较小,因此出现了内外盘价格倒挂现象。泰国橡胶加工厂利润不断下滑,尤其是烟片胶生产出现亏损,部分加工厂调低了产量。

图10:泰国烟片加工利润

图11:泰国标胶加工利润

资料来源:Wind,信达期货研发中心

4.价格下跌,泰国推迟国储橡胶拍卖

泰国自去年末起多次抛储,原定在5月底前的最后一次拍卖被无限期推迟。泰国橡胶管理局表示近几个月天胶价格下跌幅度较大,推迟是为避免抛储对市场价格再造成过大压力。目前泰国国储橡胶还剩余约15万吨

天胶需求:偏弱

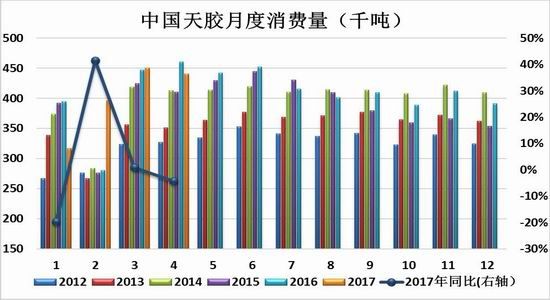

1.前四个月中国天胶消费几乎零增长

根据ANRPC最新报告,前四个月中国天胶消费萎靡,同比仅增长0.3%。(请见图12)。除2月同比增长较多外(去年春节在2月),3月同比基本持平,1月和4月天胶消费均出现负增长。

图12:中国天胶月度消费量

资料来源:Wind,信达期货研发中心

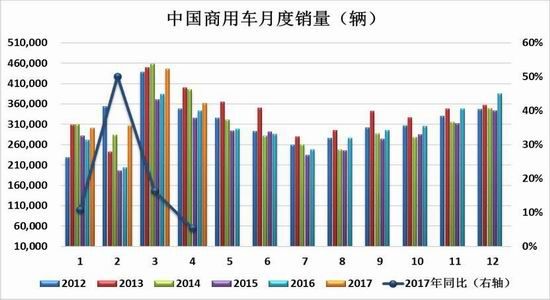

2.汽车市场现饱和迹象,库存连续多月超警戒线

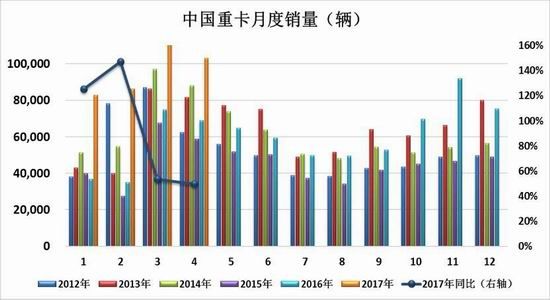

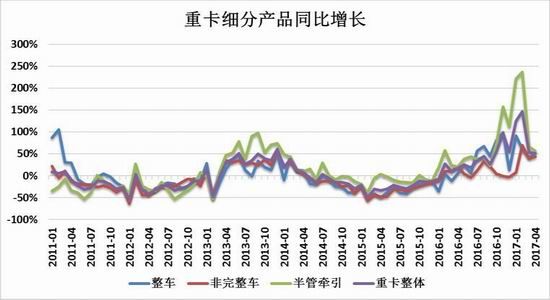

据中汽协数据,1-4月国内汽车销售量908.6万辆。由于政策利好,去年无论是乘用车还是重卡销售均出现翘尾现象,透支了今年的一部分需求。乘用车方面:在经历了最差第一季度后,4月乘用车销售同比罕见出现负增长。未来,随着政策效应逐渐趋弱,乘用车销售同比将有所回暖。但由于去年基数较高,今年难以出现大幅增长(请见图13)。重卡方面:今年以来,公路物流运费呈现不断下行状态,这从侧面反映了去年末至今年初重卡销售的爆发式增长使得重卡市场出现了一定饱和。3-4月,重卡销售同比较前两个月出现较大幅度下滑,其中与物流运输高度相关的半挂牵引车下降最大。未来3个月是中国汽车消费传统淡季,乘用车和重卡销售环比预计都将进入下行通道。

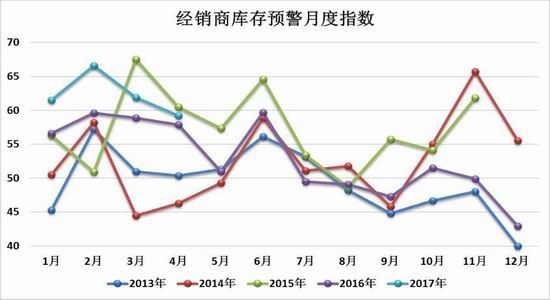

4月,中国汽车总库存111.6万辆,为15年8月来最高值;汽车经销商库存指数为59.2,尽管较前三个月有所下调,但仍高于50警戒线。在库存高压下,汽车生产商开始减少生产量:4月全国汽车生产量同比减少1.5%,环比更是减少了18%。

图13:中国乘用车月度销量

图14:中国商用车月度销量

资料来源:Wind,信达期货研发中心

图15:中国重卡月度销量

图16:重卡细分产品同比增长

资料来源:Wind,信达期货研发中心

图17:公路物流运价指数

图18:汽车经销商库存预警指数

资料来源:Wind,信达期货研发中心

3.产成品库存高,轮胎工厂接货意愿差

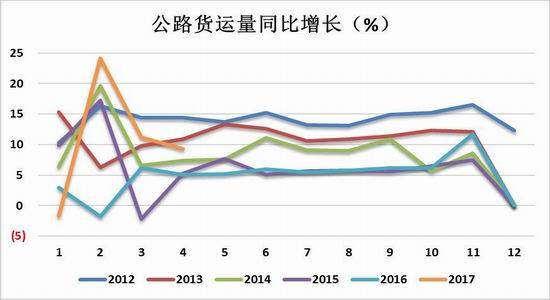

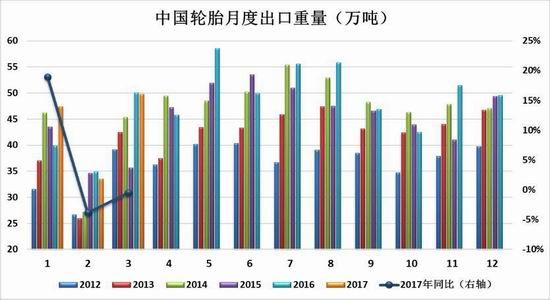

1-4月,轮胎需求疲软,工厂出货不畅。配套胎方面,上文已经提及,受新车市场的影响,前四个月半钢胎销售不甚理想;全钢胎销售尚可,未来或将走弱。替换胎方面,前四个月物流景气度尚可(请见图19),但替换胎销售不及市场预期。从房地产及基建监测指标看,3月基本见顶,4月开始下拐(请见图21-22);再加上随着天气转热户外运输和开工将出现季节性下行,因此未来配套胎销售也将走低。出口胎方面:由于原料价格上升,轮胎提价,尤其是全钢胎提价幅度较大(请见图23),中国轮胎出口优势缩小,继2月轮胎出口同环比双降后,3月轮胎出口数量有所回升,但出口重量仍然没有起色,说明重量较大,天胶占比较高的全钢胎出口下滑明显(请见图24)。尽管目前美国仍为中国轮胎出口第一大市场,但占比逐渐萎缩:前四个月,轮胎出口美国数量同比大幅减少19%。目前,原料价格回落明显,轮胎工厂酝酿降价,轮胎出口未来将逐渐升温。

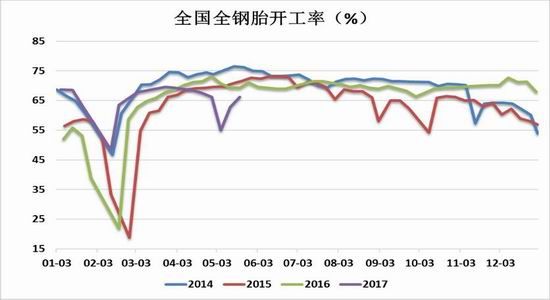

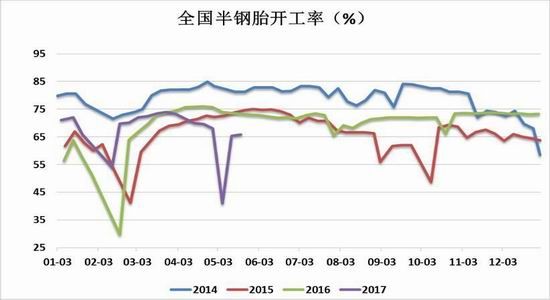

由于需求不佳,产成品库存升高,轮胎工厂在传统旺季调低开工率。5月初部分轮胎厂停工过节,节后,开工率尽管有所回升,但与历史同期相比仍低了10%-15%(请见图25-26)。除了降低开工负荷,工厂同时采取随用随买的原料采购策略,只按刚需购买,采购意愿较差。目前轮胎开工率有抬头迹象,预期未来或缓慢回升。

图19:物流景气指数

图20:公路货运量同比增长

资料来源:Wind,信达期货研发中心

图21:中国房地产监测指标

图22:中国基建监测指标

资料来源:Wind,信达期货研发中心

图23:轮胎价格指数

图24:中国外胎月度产量(吨数)

资料来源:Wind,信达期货研发中心

图25:全国全钢胎开工率

图26:全国半钢胎开工率

资料来源:Wind,信达期货研发中心

天胶库存:升高

1.保税区库存直线上升,未来或现季节性下拐

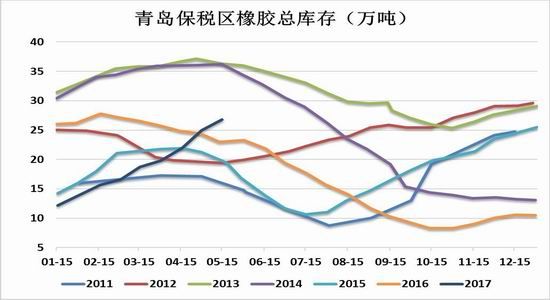

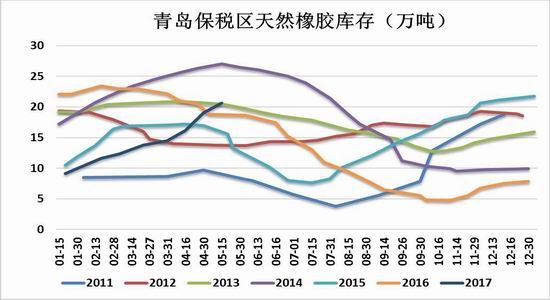

今年以来,由于包括天胶和合成胶在内的橡胶进口量暴增以及下游需求疲软,青岛保税区一直处于快速净流入状态,库存直线上升。年初,保税区库存还处于历史绝对低位,而目前天胶库存已经增加163%达到20.68万吨(请见图27-28)。如上文所述,5-6月是中国天胶进口的低谷期,进口量将下滑,保税区库存或也将进入季节性下滑通道,库存压力有望缓解。

图27:青岛保税区橡胶总库存

图28:青岛保税区天胶库存

资料来源:Wind,信达期货研发中心

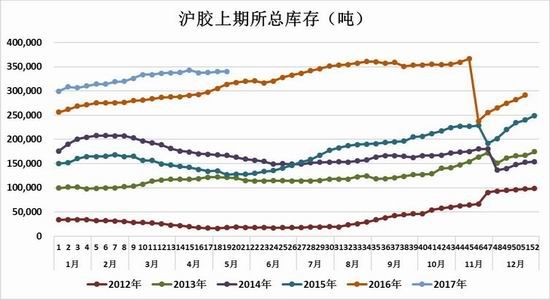

2.上期所库存

截止5月24日,上期所总库存约34万吨,为历史同期最高值。由于16年老胶在6月1日前要注册完毕,而17年新胶刚刚开割,注册仓单数量不多,据此推算今年老胶总仓单预计为32万吨左右,较去年多出2万吨左右。由于这批老胶要在11月底集中注销,因此仓单量的升高对9月合约产生的压力将更大。

图28:上期所仓单

图29:上期所总库存

资料来源:Wind,信达期货研发中心

四、市场结构

1.跨月价差:1-9价差将继续扩大

截止5月24日,沪胶1-9合约价差为1980元/吨。由于今年仓单压力加大,以及为使09合约顺利交割,其最终将贴水复合胶700元/吨(请见图31),1-9价差预计将继续扩大。

图30:沪胶1-9合约价差

图31:09合约-复合胶现货价差

资料来源:Wind,信达期货研发中心

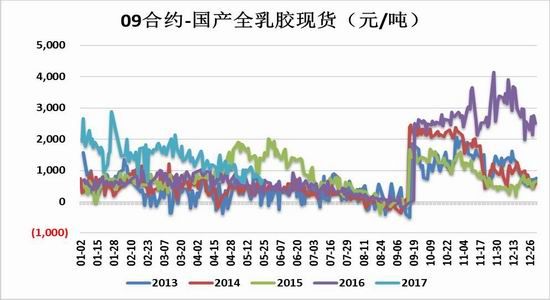

2.期现价差:逐渐收窄,趋向正常

去年末至今年初的价格上涨中,期价拉升迅速而现货价格上升相对缓慢,期现价差一度扩大至4000元/吨,高出历史正常值2倍以上,期价存在超涨嫌疑。而在之后的跌势中,期价下跌速度也远快于现货价格,之前的超涨部分被逐渐回吐。目前,期货主力合约与现货价差已收窄到700元/吨附近,与历史同期价差相比仅高出200-300元/吨。坚挺的现货价格对期价起到了较强的支撑作用。

图32:09合约-国产全乳胶现货价差

资料来源:Wind,信达期货研发中心

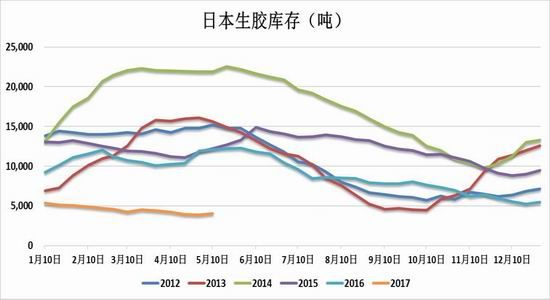

3.沪日比:远低于正常值,日胶影响减弱

目前,沪胶/日胶比不足1,远低于历史正常值(请见图33)。在这次跌势中,沪日胶出现劈叉的原因主要有两个:一是交割标的不同。日胶的交割标的为3号烟片胶,其生产原料为新鲜胶水。由于新鲜胶水难以保存,因此在停割期以及开割初期供应较少,导致出现烟片胶季节性供应紧张。从图34可以看出,每年的3-5月,胶水和另一种重要原料杯胶的价差倾向扩大,今年这种现象更为明显。因此3号烟片胶成本支撑较强。尽管3号烟片胶也是沪胶的交割品之一,但实践中烟片胶仓单极其稀少,沪胶的交割标的主要还是国产全乳胶。二是:日胶库存极低。从图35可以看出,与国内天胶高库存相反,今年以来日本天胶库存不断走低,较往年同期低了不少。低库存给予日胶不小的支撑。

此外,由于日胶规模远小于沪胶,其市场影响力正逐渐减小,对沪胶的指向作用也不断减弱。

图33:沪胶/日胶比

资料来源:Wind,信达期货研发中心

图34:泰国胶水-杯胶价差

图35:日本生胶库存

资料来源:Wind,信达期货研发中心

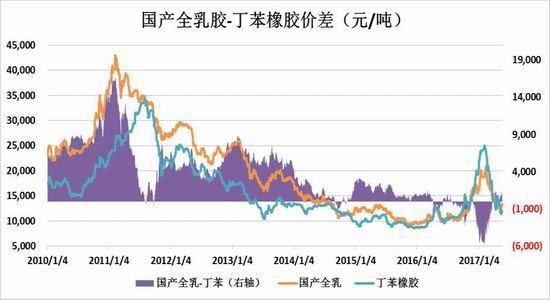

4.天胶-合成胶价差:

低迷的合成胶市场在4月迎来一波反弹后,5月再度重回阴跌状态。首先,国内部分装置排产量超出市场预期,再加上进口量大幅增加,合成胶供应紧张被证伪。其次,原料丁二烯价格高位回落,成本支撑下下塌。再次,下游需求欠佳,轮胎厂减少原料采购。在以上因素影响下,合成胶价格快速下跌,跌幅超过天然橡胶,其升水天胶的格局也被扭转,之前因价格倒挂而更改配方的轮胎企业,将重新增加合成胶并减少天胶使用量,合成胶对天胶价格的支撑作用正在减弱。

OPEC会议在即,限产协议大概率将继续,未来原油价格趋势向上。作为原油的下游成品,合成胶价格或将受到一定提振。

图36:国际原油价格走势

图37:丁二烯价格走势

资料来源:Wind,信达期货研发中心

图38:国产全乳胶-丁苯胶价差

图39:国产全乳胶-顺丁胶价差

资料来源:Wind,信达期货研发中心

五、总结

1.天胶开割面积大幅增加,今年全球有望增产5%以上;原料价格坚挺,胶农开割积极性正常,1-4月ANRPC增产4.8%;5-6月为中国天胶进口低谷,前四个月进口暴增现象或被扭转。

2.乘用车销售业绩较差,重卡销售也将下拐,配套胎前景不佳;户外运输和开工进入季节性下行通道,拖拽替换胎需求;轮胎厂酝酿降价,轮胎出口现好转迹象;轮胎厂五一节后逐渐复工,开工率未来将缓慢回升。

3.今年以来青岛保税区库存上升迅速,未来或季节性下拐。4.期现价差逐渐回归正常,期价下跌空间收窄。

总结:目前基本面仍然疲弱,但经过一轮深度回调,利空因素已基本被盘面消化,且期现价差回归正常,期价下跌空间有限。此外,一些利多因素也开始显露。建议可在13000-13500区间内尝试做多,止损12000.

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。