相关消息

原油层面:北京时间2017年5月25日晚11点,OPEC秘书长宣布将现存减产协议延长9个月并维持180万桶/日的减产规模不变,伊朗,利比亚和尼日利亚维持现状,这令市场失望,因为OPEC并没有扩大减产规模(5月上旬传言称土库曼斯坦和几内亚将加入减产行列),多头押注OPEC会议失败,纷纷平仓出局,市场当日出现“卖事实”行情,油价一路重挫4.5%。

我对原油的看法:当下市场做的是供应过剩逐渐缓解的逻辑,原油预期到2018年一季度可以达到供需平衡。OPEC延长减产协议,希望能够把近月价格拔高,远期价格打的很低,以此限制美国页岩油的生产。因此,我觉得2017年油价将维持在48-53美金/桶高位震荡格局,故化工品跌破前期的低点也很困难。供应端处偏宽松格局

1.国际装置开工率高,供应充足,后期到港将增加;2.春季检修期结束,大部分装置回归,国内开工走高;需求端存增量

1.新兴下游:5月份,烯烃由于西北和山东地区检修,负荷低位;未来随着西北中煤榆林,神华新疆,山东阳煤恒通等装置的回归,开工负荷将持续走高,叠加富德开车预期,需求端存在增量。2.传统下游:开工负荷与前期基本一致,不会有太大的变动。库存连降,后期存累库行为

1.当下港口库存64.55万吨,较上月降低4.89万吨,与去年同期基本持平

2.后期随着到港的增加,若下游补库放缓,港口或有累库行为发生传统下游利润尚好,MTO利润亏损

目前传统下游平均利润区间在100-200元,略高于去年;港口MTO利润有所修复,但仍处于盈亏线附近。

整体来看,甲醇或维持2300-2500低位区间震荡格局

一.2017年5月甲醇行情回顾

图1:MA主力行情走势图

资料来源:文华财经,信达期货研发中心

2017年5月主力MA1709合约呈现V型走势。首先,5月初,受国际原油价格下挫的影响,甲醇期价连续收跌至2200点位附近,这一轮下跌与基本面没有太大的关系,更多的是市场情绪面的集中反映;其次,甲醇经历了一周左右的底部盘整期,市场成交较差,持仓高位,多空都处于观望期,此时外盘装置包括BMC和ZPC都已经回归,国际供应充足,甲醇上行乏力;至5月下旬,多头开始押注OPEC会议原油扩大减产协议,盘面现“买消息”行情,甲醇尾盘封涨停,后市场情绪逐渐缓解,多头撤离;5月25日,OPEC会议开始,多头重新归来,增仓放量拉涨期价,但是随着晚11时,OPEC会议结果公布令市场极度失望,09多头疯狂出逃,盘面再收阴线。

二。基本面分析

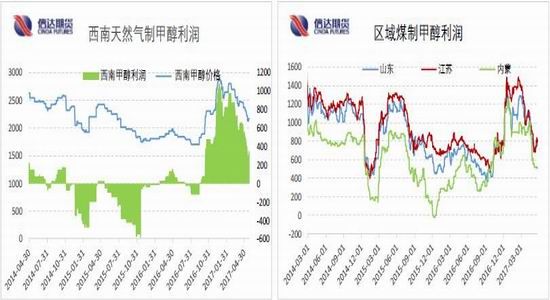

1.煤头成本端降低,上游利润依旧较好

前期随着去产能政策的影响以及雄安新区设立对于整个建材板块的推动,国内煤头成本上移,但是随着情绪面的缓解,煤炭价格开始回归理性,成本端也小幅下移;虽然甲醇价格较前期高位跌幅达20%,但是相比较而言,上游利润依旧较好。

图2:西南天然气制甲醇利润 图3:不同地区煤制甲醇利润

资料来源:Wind,信达期货研发中心

2.国内开工率中性,套利窗口关闭

一季度是甲醇的集中检修期,随着西北,华北,山东和西南等主产区甲醇装置的检修,国内甲醇开工率下行;后期受环保的影响,华北地区部分装置持续停车中,进入5月下旬,西北和华北多数装置回归,国内甲醇开工率开始上行,但是后期西北地区中煤蒙大,中煤榆林和内蒙新奥等几套大装置将于6到7月份进行检修,因而后期开工率存下行预期。

图4:国内甲醇开工率季节性 图5:区域甲醇套利

资料来源:卓创,信达期货研发中心

一季度以来,随着区域套利窗口的持续打开,叠加运力的恢复,西北,西南和山东地区的低端货源大幅涌入华东地区,导致华东地区价格一路下跌。当下随着华东港口价格的大幅回落,区域套利窗口开始关闭,内陆低端货源对于华东港口冲击弱化。3.国际甲醇5月开工负荷回暖,国际供应偏松

2月份,伊朗ZPC两套合计330万吨装置受天然气供应短缺的影响停车10天后开车两天后再次停车,现仅有一套装置运行负荷在4成左右,阿曼年产110万吨的SMC装置也临时停车1周左右;印尼PML一套170万吨装置从1月下旬开始停车,至2月中旬开始恢复;特立尼达装置降负至6-7成,受此影响,2月份国际甲醇的开工率骤降至78.03,环比1月份-7.2%,同比去年-2.2%。期价也一路水涨船高

当下4-5月份,美国塞拉尼斯,KPC,ZPC,和BMC等4套大型装置先后检修或故障停车一段时间,导致开工率出现下行。但是后期随着外围装置的恢复,国际甲醇开工率也随之上行,市场供应宽松。

图6:国际主要装置月产量与进口 图7:国际主要装置甲醇开工率

资料来源:卓创,信达期货研发中心

4.外盘开始顺挂,关注外围表现

今年一季度由于国际甲醇装置陆续故障,导致全球供应处于偏紧格局,尤其是欧洲和美国地区价格更是一路冲击历史高点,国内价格也应声冲高至3100点,达到近三年历史峰值。但是后期随着国际装置的恢复,供应开始增加,外盘价格崩塌,价格一路下挫。

内外价差是衡量国内和国际供需平衡的指标之一,前期外盘倒挂内盘点位维持在200-300元左右,较高的到港成本意味着对于国内甲醇是个有力支撑,但是随着国内外供需平衡的转变,这种格局发生了根本性转折。

当下,CFR中国折人民币为2347元,外盘已成价格低洼区,港口价格为2380,外盘顺挂23元。

因而外盘对于内盘价格的支撑也将弱化。

图7:甲醇外盘价格比较 图8:甲醇内外价差

资料来源:卓创,信达期货研发中心

5.传统下游利润好转,开工负荷或继续提升

国内冰醋酸市场供应紧张,近期冰醋酸出口状况良好,国内外冰醋酸市场均向好。山东兖矿与河北英都气化装置周末意外故障,河南义马装置短期停车检修,加剧冰醋酸供应紧张局面,部分工厂执行前期合约。

甲醇开工目前处于中性水平,甲醛市场存在着明显的季节性,开工负荷最低点均处于春节放假期间,后期开工比较平稳。传统下游综合利润处于0-200元/吨区间波动。

图9:醋酸开工率季节性 图10:甲醛开工率季节性

资料来源:卓创,信达期货研发中心

图11:传统下游综合利润

资料来源:信达期货研发中心

6.MTO开工负荷提升,但现金流触及历史低位

进入3-4月份,随着港口和内陆部分烯烃装置开始陆续进入检修期,导致今年烯烃装置开工率处于阶段性低位。烯烃装置尤其是港口外采甲醇制烯烃装置存在的最大的问题就是利润较差,当下除了像浙江兴兴这种有其他终端下游的烯烃装置外,其他装置基本上处于亏损状态。如果下游利润不能得到有效改善,甲醇上行将面临较大阻力。

当下,中煤榆林和山东阳煤恒通烯烃装置回归,烯烃开工负荷处于提升通道,常州富德依旧停车中,江苏盛宏处于7成负荷运行,烯烃利润较差导致开工负荷难以达到前期高位水平。

图12:MTO开工率季节性 图13:MTO模拟利润

资料来源:卓创,信达期货研发中心

7.港口持续去库

图14:港口总库存与价格 图15:华东地区库存季节性

资料来源:卓创,信达期货研发中心

3-4月份库存连续降低,港口总库存曾一度由3月初的92.47万吨下降到4月初的67.45万吨,降幅达25万吨。当下,港口总库存64.55万吨,较上月减少4.89万吨,与去年同期基本持平。后期随着到港量的增加,估计会有累库行为的发生。

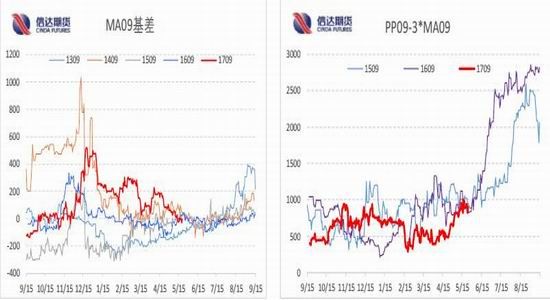

三。期现价差及主力持仓成本

1.期现价差

本月MA09基差-3,上月同期104;9-1价差-17,上月同期54,市场结构转变

PP09盘面加工费处于低位盘整期,目前加工费维持在900点左右,后期季节性处于上行通道中。

图16:期现价差 图15:主力盘面加工费

资料来源:文华财经,信达期货研发中心

图16:9-1价差

资料来源:信达期货研发中心

四。行情展望

原油层面:北京时间2017年5月25日晚11点,OPEC秘书长宣布将现存减产协议延长9个月并维持180万桶/日的减产规模不变,伊朗,利比亚和尼日利亚维持现状,这令市场失望,因为OPEC并没有扩大减产规模(5月上旬传言称土库曼斯坦和几内亚将加入减产行列),多头押注OPEC会议失败,纷纷平仓出局,市场当日出现“卖事实”行情,油价一路重挫4.5%。

我对原油的看法:当下市场做的是供应过剩逐渐缓解的逻辑,原油预期到2018年一季度可以达到供需平衡。OPEC延长减产协议,希望能够把近月价格拔高,远期价格打的很低,以此限制美国页岩油的生产。因此,我觉得2017年油价将维持在48-53美金/桶高位震荡格局,故化工品跌破前期的低点也很困难。

供应端处偏宽松格局

1.国际装置开工率高,供应充足,后期到港将增加;2.春季检修期结束,大部分装置回归,国内开工走高;需求端存增量

1.新兴下游:5月份,烯烃由于西北和山东地区检修,负荷低位;未来随着西北中煤榆林,神华新疆,山东阳煤恒通等装置的回归,开工负荷将持续走高,叠加富德开车预期,需求端存在增量。2.传统下游:开工负荷与前期基本一致,不会有太大的变动。库存连降,后期存累库行为

1.当下港口库存64.55万吨,较上月降低4.89万吨,与去年同期基本持平2.后期随着到港的增加,若下游补库放缓,港口或有累库行为发生传统下游利润尚好,MTO利润亏损

目前传统下游平均利润区间在100-200元,略高于去年;港口MTO利润有所修复,但仍处于盈亏线附近。

整体来看,甲醇或维持2300-2500低位区间震荡格局操作策略:

9-1反套

平水卖出,止损30点

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。