核心观点:

供应端镍矿偏紧格局

4月镍矿进口增多,港口库存处于低位缓慢回升,预计5月镍矿供应进一步增加打压镍价。中游高镍铁工厂亏损依旧,低镍铁工厂环保限产,镍铁产量有所下降,但库存仍偏多短期利空镍价。需求端不及预期

5月钢厂集中检修突显下游需求疲弱,不锈钢价格继续走低,钢厂利润没有转好之前需求难有改观。库存位于高位

LME和上期所库存处于高位,镍铁累库较多仍在去库存阶段,不锈钢库存明显积累都对价格形成压力。操作建议

目前沪镍1709仍处于下行通道中,基本面也暂时不支持价格上涨。技术上沪镍仍在不断寻底,建议继续观望,等价格止跌信号出现后再做多。风险因素:菲律宾镍矿环保政策失效会对镍价造成的新一轮冲击关注点:⑴高镍铁工厂停产检修情况⑵环保政策对镍铁工厂的真实影响⑶6月不锈钢复产情况

一.2017年5月镍行情走势

图1:沪镍指数价格走势图

数据来源:Wind,信达期货研发中心

5月沪镍走势较为平淡,月初上行遇到压力位,多头上涨乏力,空头伺机卷土重来。由于沪镍基本面较差,高库存导致现货贴水幅度大,沪镍下跌较为流畅,跌幅高达7%,随后维持宽幅震荡走势。宏观方面,随着实体经济逐步稳定,金融监管部门加强了金融领域的整治,金融去杠杆带来的流动性偏紧使商品市场承压,这也是镍下跌的原因之一。此外,国际市场上出现了美洲政局的两只“黑天鹅”事件,美国总统特朗普和巴西总统特梅尔都受到了政治丑闻的影响。特朗普“泄密门”极大了扰动了市场情绪,巴西总统贿赂案使雷亚尔汇率暴跌,对巴西的资本市场形成极大冲击。这两件黑天鹅事件发生后,全球避险情绪增加,美联储6月加息预期先降后升,对金属造成不稳定影响。基本面方面,4月菲律宾镍矿进口符合预期,港口库存缓慢增加,镍矿价格补跌加重了沪镍的下行压力。此外,国内环保政策继续发酵以及低镍铁价格低迷,工厂大幅关停。中高镍铁价格支撑乏力,减产消息频出。下游不锈钢工厂需求差,5月钢厂检修特别是200系集中检修反映市场看跌氛围浓厚。供需双杀下镍价反弹高度有限,维持镍价偏弱寻底预期。

二。基本面分析

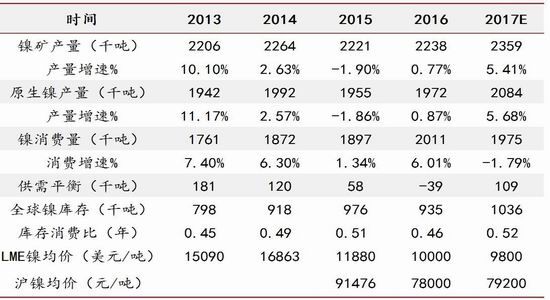

1.全球供需平衡

2016年全球镍供需平衡由过剩转为短缺,促使镍价自低位反弹。2017年全球原生镍产量有望重新回归增长,预计产量增长5.68%至208万吨。截止2017年1-3月全球精炼镍产量为39.15万吨,需求量为38.82万吨,全球镍市供应过剩3,300吨,而2016年全球镍市供应短缺6.2万吨。

表1:全球原生镍供需平衡

资料来源:INSG,CRU,安泰科,信达期货研发中心

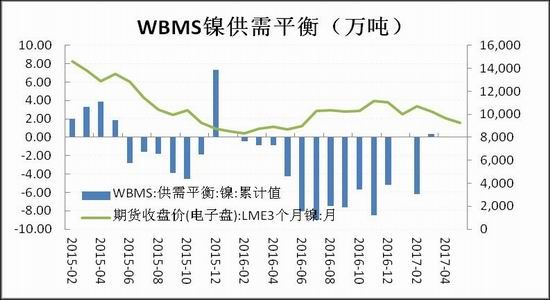

图2:WBMS全球镍供需平衡

资料来源:Wind,信达期货研发中心

图3:全球精炼镍消费

资料来源:Wind,信达期货研发中心

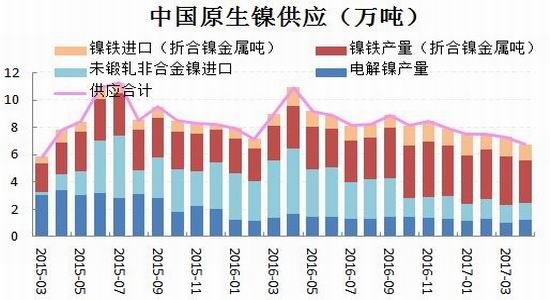

2.国内供需平衡。

假设自产通用镍和净进口镍中间品保持不变,根据表2的供需平衡模型,2017年4月中国镍供给量约8.17万吨,利用不锈钢产量推算的4月需求有9.51万吨,4月原生镍仍处于紧平衡的状态。

表2:中国原生镍供需平衡 单位:万吨

资料来源:Wind,信达期货研发中心

4-5月钢厂大幅检修保价降低了对镍铁的需求,4月镍铁进口下降明显。高镍铁工厂亏损严重,低镍铁工厂环保大幅停产,镍铁价格低迷不利于供应的增加,预计5月总供应环比有所减少。需求方面,4月中国原生镍消费大幅下降。虽然钢厂达成报价协议,但市场并不买账,不锈钢价格趋势仍是下跌为主。不锈钢企业采购意愿低,市场成交寥寥,叠加5月钢厂的集中检修,需求将进一步走弱。

图4:中国原生镍供应

资料来源:Wind,信达期货研发中心

图5:中国原生镍需求

资料来源:Wind,信达期货研发中心

3.国内供给结构。

3.1镍矿供应及矿山情况

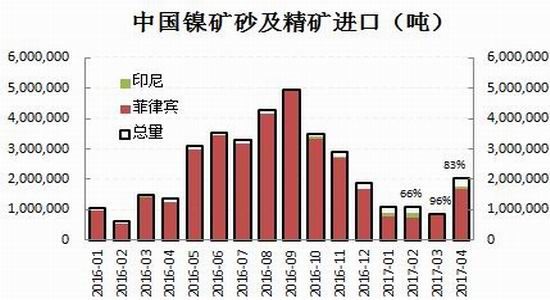

2017年前3个月镍矿进口反季节性走低,主要原因是菲律宾遭遇暴雨和环保风暴,该国第一季度镍矿产出大降51%至171万干吨。报告称,该国28家镍矿产商有21家报告第一季度产出为零。由于进口的稀缺,国内镍矿港口库存不断下降带动镍矿价格水涨船高。随着菲律宾苏里高雨季的结束,菲律宾出货量出现了爆发式的增长。根据海关统计,4月镍矿及其精矿进口量202.50万吨,环比3月进口量84.74万吨,增加117.76万吨,环比增幅138.97%,这意味着镍矿价格将面临补跌风险。

表3:菲律宾镍矿2017年VS2016年一季度产量对比

资料来源:菲律宾政府,MGB,信达期货研发中心

图6:中国镍矿砂及精矿进口

资料来源:Wind,信达期货研发中心

图7:中国镍矿砂及精矿进口占比

资料来源:Wind,信达期货研发中心

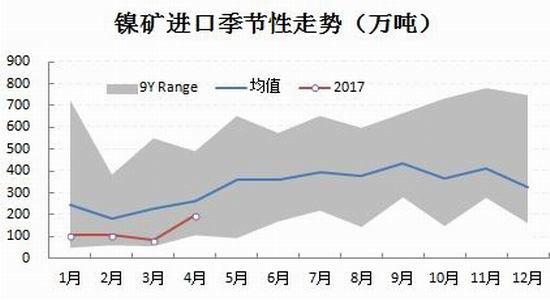

图8:中国镍矿砂及精矿进口季节性

图9:菲律宾镍矿出口季节性

资料来源:Wind,信达期货研发中心

2016年7月初菲律宾启动的环保整顿检查给该国镍矿出口带来巨大冲击。根据2017年2月的数据显示,菲律宾镍矿环保审计导致菲律宾镍矿供应大幅减少,减产量占全球镍供应的7%。已关停的21个矿山涉及镍矿产量13.1万金属吨,约占2016年总出口的49%。

本来市场预期菲律宾环保严控会提振镍价,但是菲律宾新任环境部长RoyCimatu上任后说的一席话给市场泼了一盆冷水,浇灭了大家对减产的希望。他认为可以在允许采矿和保护自然资源之间找到平衡,他需要时间来评估前任部长下令关矿的情况。这话言下之意很明显,什么环保整治都是前任的事情,他的立场是能不关就不关。因为关矿对菲律宾经济影响过大,而且许多矿的经营跟政府利益息息相关,所以菲律宾环保这个事闹到最后很有可能就不了了之。一旦菲律宾增加镍矿的出口,国内镍价将面临新的下行压力,这也是未来一个较大的风险因素。

表4:菲律宾镍矿环保审计:大约减少了13.1万或占全球供应的7%

资料来源:上市公司数据,Bloomberg,自然资源保护部(DENR),信达期货研发中心

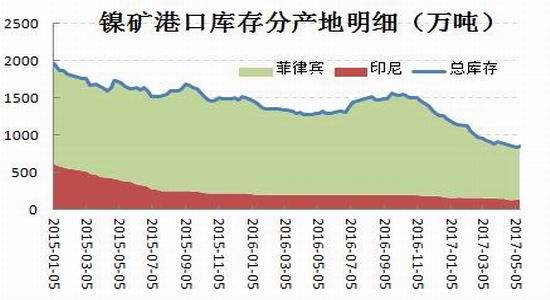

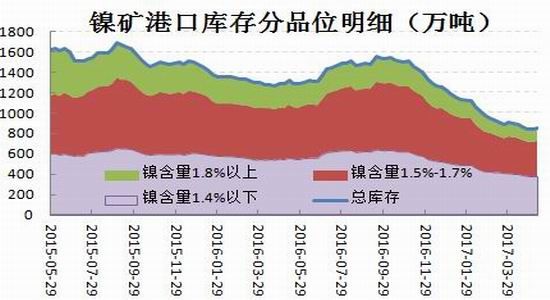

虽然镍矿进口有所增加,但是从相对数量来看国内镍矿的库存水平仍偏低,预计后期港口库存将缓慢回升。

图10:镍矿港口库存分产地 单位:万吨

图11:镍矿港口库存分品位 单位:万吨

资料来源:我的有色,信达期货研发中心

3.2

电解镍及镍铁供应

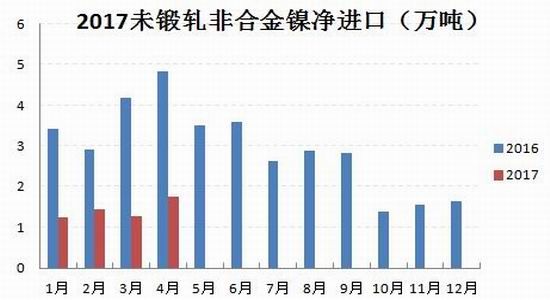

2017年4月国内电解镍产量1.195万吨,环比减少15.46%。由于原料供应偏紧,国内产量不断减少,金川虽然有少量增加,但国内产量总体减少。金川镍与俄镍升贴水价差不断拉大,金川升水高达近3000元/吨。进口方面,2017年4月国内其他未锻轧非合金镍进口总计1.98万吨,环比增加39%,同比下降59%。从供应总量来看,电解镍供应(产量+进口)合计2.95万吨,环比增加28%,同比减少54%,处于持续偏紧状态。

图12:中国电解镍产量年度对比

资料来源:Wind,信达期货研发中心

图13:中国未锻轧非合金镍进口年度对比

资料来源:Wind,信达期货研发中心

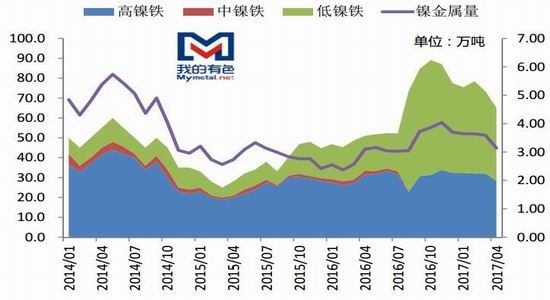

2017年国内镍铁同样没有新增产能计划且产能利用率很低。从绝对值来看,国内镍铁产量占镍铁总供应的70%,受制于菲律宾镍矿供应的不确定性和如火如荼的环保检查,国内镍铁产量会受到一定影响。2017年4月镍铁折合镍金属吨3.14万吨,环比减少12%,同比保持不变。由于国内高低镍铁检修停产增多,4月产量出现下滑符合预期。4月镍铁进口9.62万吨(未折合镍金属量),同比环比双降,4-5月国内部分300系不锈钢减产,高镍铁需求量有所减少,导致镍铁进口量减少。

图14:中国镍铁产量(折合成镍金属吨)单位:万吨

资料来源:我的有色,信达期货研发中心

图15:中国镍铁进口(未折合镍金属吨)单位:万吨

资料来源:Wind,信达期货研发中心

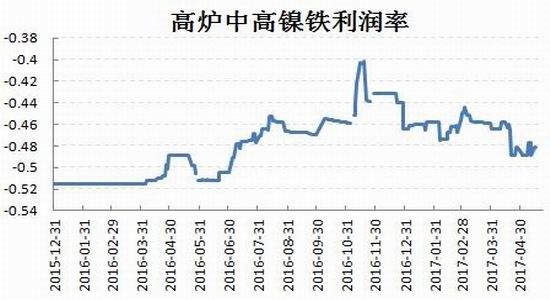

镍铁企业大多处于盈亏平衡附近,除了高炉和RKEF产能小幅盈利外,传统的电炉产能依然亏损。近期由于高镍铁价格不断走低,采购成本较高,高镍铁工厂生产亏损已超过100元/镍,国内镍铁工厂表示将考虑减产。低镍铁工厂多数受到环保审查不得不停产,而复产的工厂由于低镍铁价格走低也考虑检修。此外,镍铁企业开工率反季节性走低印证了下游需求的弱势。随着5月开工率的走低,未来6月镍铁供应会继续减少。从社会库存和产量绝对值来看,镍金属产量不断下降,但社会库存依然较多,未来市场消耗这部分库存仍需要一定时间,所以后期是缓慢去库存的过程。

图16:镍铁产量走势图

资料来源:我的有色,信达期货研发中心

图17:中高镍铁生产利润

资料来源:Wind,信达期货研发中心

图18:镍铁企业开工率偏低 单位:%

图19:镍铁去库存化仍在进行 单位:万吨

资料来源:我的有色,信达期货研发中心

4.国内下游需求分析

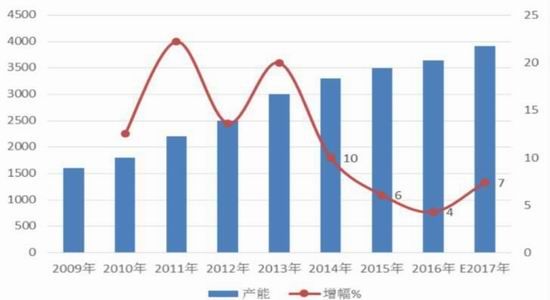

根据中联钢的数据显示,2017年国内不锈钢新增产能继续释放,产能增速将提升至7%,规模高达3900万吨。产能利用率将由2016年的67.9%提升至71.3%。其中2017年新增产能主要集中在400系不锈钢,而2017年不锈钢产量增长主要是来自300系和200系的投产。预计300系新增产量165万吨(国内约65万吨,青山印尼约100万吨),200系新增产量约在25万吨。

表5:2017年不锈钢新增产能和产量

资料来源:中联钢,信达期货研发中心

图20:2017年国内不锈钢产能增速提升

资料来源:中联钢,信达期货研发中心

图21:不锈钢产能利用率提升

资料来源:中联钢,信达期货研发中心

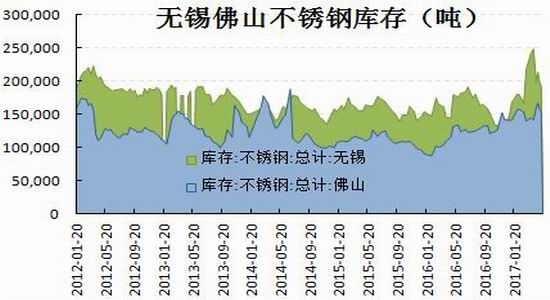

虽然2017年不锈钢新增产能继续释放,但国内不锈钢产量未增加。4月不锈钢主流工厂粗钢产量185万吨,环比下降7%,同比下降2%。不锈钢价格不断走低,钢厂利润较差导致国内许多钢厂5月有减产计划,且5月减产幅度较大,约占不锈钢月产量的17%。截止5月19日,不锈钢无锡佛山库存总计33.77万吨,库存的相对高位都反映下游需求并没有那么好。

图22:不锈钢价格逐渐走低 单位:元/吨

图23:不锈钢库存处于高位 单位:吨

资料来源:我的有色,信达期货研发中心

表6:2017年5月不锈钢企业减产检修计划

资料来源:中联钢,信达期货研发中心

图24:2017年不锈钢粗钢产量相对较高

资料来源:Wind,信达期货研发中心

图25:不锈钢各系别产量

资料来源:Wind,信达期货研发中心

第三部分:市场结构分析

1.库存

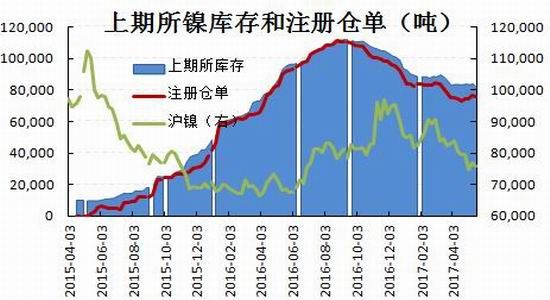

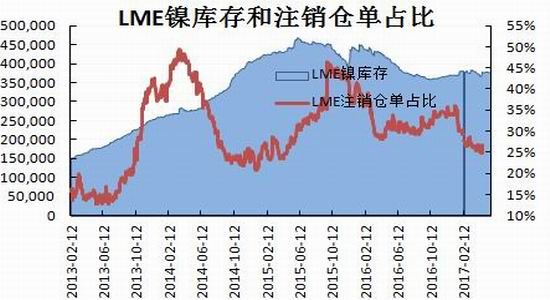

2017年LME库存仍处于高位,既4月库存累积后,5月库存变化不大。截至5月19日,LME库存有37.9万吨,较1月初上涨2.1%。上期所库存自1月以来有所回落,5月份保持在8.4万吨左右,整体上全球库存仍处于相对高位,库存压力不减,镍价后期承压。

图26:上期所库存

资料来源:Wind,信达期货研发中心

图27:LME库存

资料来源:Wind,信达期货研发中心

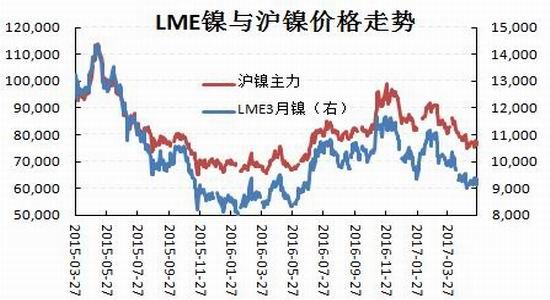

2.镍现货价格走势

5月国内镍现货和期货价格承压下行,现货一直处于贴水状态,后期随着期货价格走弱,基差有所修复。由于现货偏弱,市场将继续延续Back结构

图28:电解镍和镍铁价差

资料来源:Wind,信达期货研发中心

图29:期货价格走势

资料来源:Wind,信达期货研发中心

图30:5月份镍现货维持贴水

图31:镍进口盈亏

资料来源:Wind,信达期货研发中心

3.镍期货持仓和市场结构

图32:沪镍主力合约成交量 单位:手

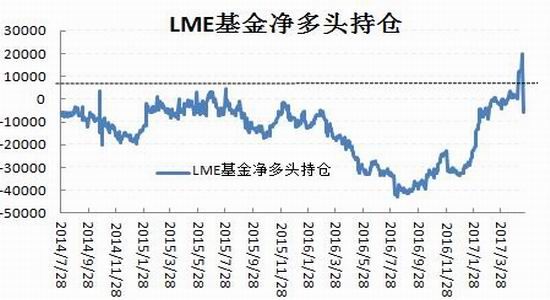

图33:LME镍基金净多头持仓 单位:元/吨

资料来源:Wind,信达期货研发中心

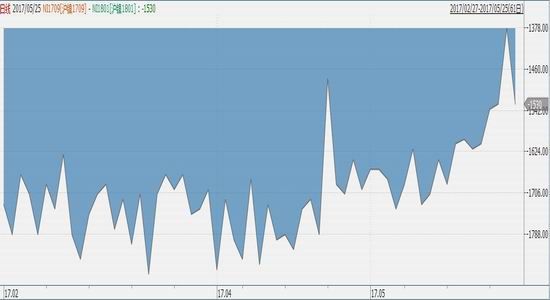

图34:Ni1709-Ni1801远月升水结构

资料来源:Wind,信达期货研发中心

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。