储备棉市场成交价格持续上行

5月份虽然储备棉成交量没有明显回升,但储备棉的成交均价震荡上行,走势稳健。市场买涨的心态升温。

国际市场冲高回落

国际市场在USDA月底供需报告后出现快速拉涨,但随后又快速回落,行情走得太快。国际市场方面,实际上本年度供需还是比较紧张的,没有明显变化。

价差效应终于显现,棉纱进口出现减少

3月份的工商业库存进行合计,结果是需求达到83万吨,超出市场想象。其中可能有计算方面的误差。

棉花走势的主要逻辑

笔者认为,前期我们看涨的逻辑并没有变化,工商企业将面临补库,市场对新花的预期较高,以及国际棉价的支撑,虽然有大量仓单压制,9月合约易涨难跌。但对于远月合约,供应明显增加,以及新疆地区交割,都会是下跌的压力。

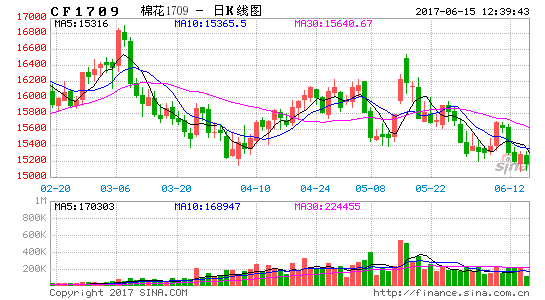

5月份,棉花期货继续窄幅波动,但受国际棉市剧烈震荡影响,呈现快涨快跌节奏。储备棉市场方面,新疆棉成交每日均比较火爆,成交均价稳步上行,但地产棉则比较冷。国际市场方面,7月合约短期内快速冲高回落,对市场形成了较大的影响。

一、储备棉市场呈现好转

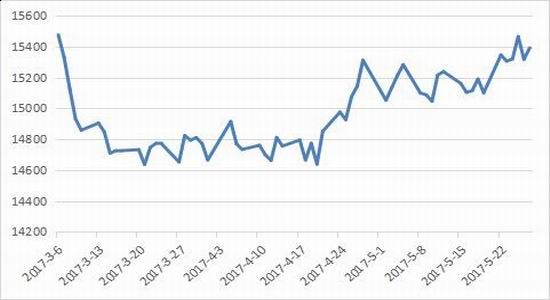

据最新的数据显示,截至5月27日,累计计划出库178.20万吨,累计出库成交125.99万吨,成交率为70.70%;成交平均价格为14966元/吨,折3128价格16511元/吨,成交最高价16780元/吨,最低价12810元/吨,累计成交平均长度为28.2mm,累计成交688家。从成交的情况来看,4月中旬以来,储备棉市场逐步从3月份的弱势中走出来,呈现缓慢上行的趋势。

从储备棉的成交均价来看,4月20日实现14639元的近期低点,随后价格在几个交易日内攀升至15000元以上,最近一个月在15000元至15400元区间震荡,整体重心逐步上移。从成交率来看,上周维持在80%以上的成交率,本周由于基准价大幅上调,导致地产棉成交下滑,重新回落至60%左右,但整体成交率重心也在上移,特别表现在地产棉成交有所起色。

笔者认为这些变化是由于国内刚需逐步体现,以及市场对未来预期向好的推动。按照中国棉花信息网公布的国内工商业库存,结合我国的进口棉和抛储量数据进行计算,我国3月份棉花消费达到83.06万吨,4月份为77.43万吨,超出市场预期。笔者认为现在的时间点下,工商业库存计算存在很多困难,会有一些误差,但需求超出预期也是一个因素。此外,正如我们下面要阐述的,很多人看好今年的棉花后市,也形成了一定的购买力。

图1:储备棉成交平均价稳步上升

资料来源: 长江期货研究部

图2:储备棉成交率受基准价影响较大

资料来源: 长江期货研究部

二、USDA供需报告引发市场波动

美国农业部发布的5月份全球产需预测显示,2017/18年度,全球棉花消费量连续第三年超过产量,期末库存预计下降240万包。尽管平均单产小幅下降,但植棉面积将反弹至近三年高点,因此全球产量预计增长近7%,所有主产棉国的产量都将增加,其中美棉增产200万包,印度增产150万包。全球消费量预计增长2.3%,全球棉花进口量预计小幅增加,越南和孟加拉国占全球进口的比重继续扩大。全球期末库存预计为8710万包,库存消费比为75%,中国库存的减少超过了全球库存的下降,中国以外地区的库存预计连续第二年增加。尽管全球库存下降,但中国库存仍能满足一年的消费量还有富余。2017/18年度美棉产量为1920万包,同比增长12%,是十年来最高水平。美棉播种面积预计为1220万英亩,由于土壤水分充足,今年美棉弃耕率(6.95%)低于正常水平。美国棉花消费量增加到340万包,受其他国家供应增加的影响,美棉出口量下降到1400万包。美棉期末库存预计为500万包,库存消费比为29%。美国农场价格范围是54-74美分。

2016/17年度,全球棉花产量小幅下调,消费量小幅上调,期末库存下调140万包。中国消费量和进口量小幅调增,印度、美国和中国的期末库存下调。2016/17年度,美国棉花产量略微调减,出口量调增至1450万包,期末库存相应下调。

从报告来看,当前年度的国际市场还是比较紧张的,但是新年度全球市场供应充分,市场预期会比较差。目前国际市场方面,美棉出口依然有上调空间,大量的未点价盘没有明显减少,基金净多持仓维持高位,后期国际市场价格还将维持强势。

图3:新年度全球产量大增

资料来源:USDA 长江期货研究部

图4:CFTC基金持仓

资料来源:WIND 长江期货研究部

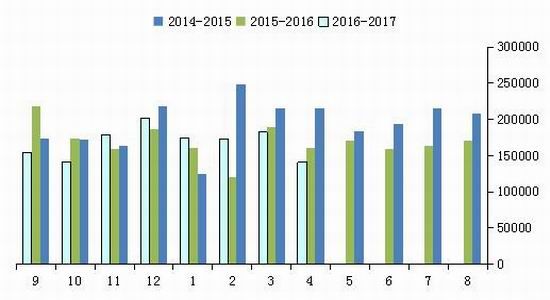

三、价差效应终于显现,棉纱进口出现减少

在抛储开始后,内外棉价差进一步缩小,截止节前,1%关税的内外棉价差为797元/吨,如果计算纺织企业的实际用棉成本,国储新疆棉实际成交均价为15600元/吨,相比国际市场棉价仅高300元/吨。受此影响,目前内外棉纱价差也呈现外强内弱走势,目前外纱相比内纱的价格要高700元/吨。

图5:外纱价格高于内纱

图6:进口纱线同比减少

资料来源:中国棉花信息网 长江期货研究部

受此影响,目前进口纱逐步减少,被挡在门外了。4月份我国进口棉纱为14.1万吨,环比减少4.1吨,同比减少1.9万吨。按照同比计算,以1.1的折棉率,合计减少棉花2.1万吨,即国内棉花需求会提升2.1万吨。

以目前的情况来看,内外棉价差难以扩大,后期进口棉纱还将受到抑制,对国际市场形成利空,对国内市场形成利好。

四、棉花走势的主要逻辑

4月份时,笔者认为市场有望震荡上行,时至今日,笔者认为市场的逻辑尚未变化,还是以下几个主要逻辑:

首先,下游市场补库的需求需要释放。目前下游处于比较清淡的时候,补库需求并不积极,拍储的成交可能贸易商囤货的比较比较高。但笔者对纺织业的需求比较看好,纺织企业补库的需求可能会在6月份以后逐步显现。其次,由于轧花厂去年赚钱效应明显,今年市场对新花收购的预期比较乐观。目前离收购尚远,但如棉花价格不出现明显下行,今年新花出现抢收的概率较大,将推动价格上行。第三、本年度国际棉花市场供求关系紧张,虽然在前期的美棉快速拉升后,马上出现了回落,价格回到原点,但价格的快速变化并没有导致基本面供求关系的实质性变化,目前美棉出口依然有上调空间,大量的未点价盘没有明显减少,基金净多持仓维持高位,后期国际市场价格还将维持强势。

同时,仓单压力依然存在。目前郑商所棉花期货有注册仓单4845张,仓单有效预报1327张,合计仓单6172张,合计仓单棉达到24.69万吨。从历史上看,该仓单总量仅次于2008年同期的仓单总量,和2006年、2007年差不多。之所以今年生成了如此多的仓单,原因可以归结为亮点:首先,今年棉花质量较好,在期货市场给予的升水比较高,据我们统计,本年度新疆棉仓单的平均升水在800元以上;其次,今年现货市场供应比较充分,渠道比较多,导致现货市场销售较差,大量的高升水棉花都流向了期货市场。笔者认为,期货的高升水导致巨量的仓单,会严重影响期货市场相对现货市场,特别是国储棉市场的升贴水。按市场的普遍看法,期货市场的合理价格应该与国储新疆棉成交均价加上500元的升水基本持平。从目前的价格来看,国储新疆棉成交均价在15500元,那么期货市场合理价格应该在16000元,所以期价在16000元上下200元波动,属于正常范围,其他价格属于过高或过低。仓单因素会影响期货的升贴水,使其不偏离国储棉市场太远,但不会影响价格运行的趋势。

因此,笔者还是看好利好聚集的9月合约。但对1月合约而言,则存在诸多利空,宜以空头操作为宜:

1、新年度全球产量增加明显;

2、新年度新疆交割仓库投入使用,将形成较大的仓单压力;

3、年度补库后,市场供应宽松。

五、策略建议

建议在15500-16000区间买入CF1709合约,并适当空CF1801合约进行对冲。

长江期货 黄尚海

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。