主要结论

沪锌:锌矿供给改善,中期锌价偏弱

4月,PMI指数、全国规模以上工业增加值、固定资产投资以及社会消费品零售总额等指标均出现回落,我国经济增速放缓态势较为明确。同时,金融去杠杆引导资金“脱虚向实”服务实体经济是较为漫长的过程,预计市场资金利率维持偏紧,将对市场需求构成一定影响。锌基本面上,原料锌矿供应逐步改善,锌精矿加工费小幅走高,冶炼厂利润逐步改善,后续精炼锌产量大幅下降可能性较低。当前现货锌锭库存大幅下降,但镀锌板产销量以及汽车产销量均放缓,下游需求走弱,原料锌锭需求将下降。

综合来看,短期现货锌锭库存偏紧支撑锌价,但中期来看,原料锌矿供给逐步改善,精炼锌产量或将企稳,而下游终端需求减弱,中期锌价将偏弱。因此,预计6月份锌价将维持区间震荡偏弱的走势,区间为20500元/吨-23500元/吨。

沪镍:供需两弱,镍价震荡偏弱

菲律宾新任环境部长西马图表示将寻求采矿和环保的平衡,后续菲律宾镍矿出口量回升是大概率事件。4月,我国从菲律宾镍矿进口量环比大幅回升,而印尼镍矿出口逐步增加,后续海外镍矿供应将相对充足,镍矿价格承压。而国内由于需求放缓,不锈钢价格持续走弱,钢厂向上打压镍铁价格,镍铁价格持续弱势,镍价偏弱。中期来看,由于镍价低迷,国内外镍产量同比大幅下降,对镍价具有一定支撑作用。

综合来看,海外镍矿供应回升,镍矿价格走弱,下游需求放缓,不锈钢钢厂向上打压镍铁价格,镍价仍将维持震荡偏弱走势,向下探底。

风险提示:经济放缓、金融去杠杆加快、下游需求持续疲软

一、宏观热点解析

1、经济放缓,总体稳定

据财新网数据,4月财新PMI指数为50.3,环比下降0.9个百分点,增速创7个月新低,导致财新PMI下降的主要原因是产出与新订单增速放缓。而根据国家统计局公布数据,4月中国PMI指数为51.2,环比下降0.6个百分点,4月市场供需放缓,工业品价格走弱,制造业压力逐渐显现。

5月15日,国家统计局发布数据显示,4月全国规模以上工业增加值同比实际增长6.5%,环比回落1.1个百分点,其中4月采矿业增加值同比下降0.4%。分行业上,有色金属采选业同比下降3.6%,环比降幅扩大0.8个百分点;汽车制造业同比增长9.2%,环比下降1.1个百分点。

投资方面,1-4月,固定资产投资同比增速8.95%,增速比1-3月回落0.3个百分点,工业投资增速放缓是主要原因。具体来看,采矿业投资同比下降9.5%,降幅扩大2.4个百分点;制造业投资同比增长4.9%,回落0.9个百分点。1-4月,全国房地产开发投资同比增长9.3%,增速比1-3月提高0.2个百分点,其中,住宅投资增速10.6%,增速回落0.6个百分点。基础设施投资同比增长23.3%,增速比1-3月回落0.2个百分点,但依然维持高增长态势。

消费方面,4月社会消费品零售总额同比增长10.7%,增速比上月回落0.2个百分点。其中,4月汽车类增长6.8%,增速比上月回落1.8个百分点;4月家电类同比增长10.2%,环比回落2.2个百分点。汽车和家电类消费增速放缓,上游大宗商品压力渐显。

图1:4月工业增加值同比增长6.5% 图2:4月制造业投资同比增长4.9%

数据来源:WIND,国信期货研发部

2、金融监管缓和,趋势不变

5月11日,央行[微博]主管的金融时报报道,央行近期正在召集“一行三会”加强监管政策的沟通协调、统筹推进。随后,在央行发布2017年第一季度《中国货币政策执行报告》中,央行就市场关心的“缩表”问题,表示并不一定意味着收紧银根,不能作为未来货币政策的取向。对于金融去杠杆对资本市场造成的调整压力和流动性压力,后续政策监管将加强沟通协调,金融去杠杆力度将有所缓和,避免对市场造成过大冲击。

本次金融去杠杆的目的是为了推动资金“脱虚向实”,抑制资产泡沫,防范金融风险。短期来看,为稳定金融市场,监管层释放出“温和去杠杆”的政策信号,但中期来看,引导资金“脱虚向实”服务实体经济,是促进经济转型升级的长效发展机制,金融去杠杆以及货币市场利率偏紧将是相对漫长的过程。

图3:银行间同业拆借利率中枢上移 图4:国债到期收益率持续走高

数据来源:WIND,国信期货研发部

二、锌供需及价格展望

1、锌精矿进口大幅回升,加工费走高

由于全球锌矿供应持续偏紧,产业链利润集中转移至矿山,矿山企业增产复产意愿较强,其中秘鲁Antamina公司将2017年锌精矿产量将翻番至34-36万吨,美国Nyrstar、印度RampuraAgucha等矿山相继表示逐渐扩大生产。海外矿山复产,而国内原料锌矿相对偏紧,进口锌精矿大幅增加。据海关数据显示,3月国内锌精矿进口量为28.8万吨,同比增长49%;4月国内锌精矿进口量为21.1万吨,同比增长43.2%,连续两月维持高增长态势。

从锌精矿加工费来看,锌精矿进口大幅回升,国内原料锌矿供应有所好转,锌精矿加工费小幅走高。当前,国内锌精矿加工费为4025元/金属吨,相比4月底上涨200元/金属吨,涨幅为5.2%;国外锌精矿加工费为45美元/吨,相比4月底上涨10元/吨,涨幅为28.6%,验证国内锌精矿供应相对好转。

当前,嘉能可对于澳大利亚及秘鲁的矿山暂未有复产计划,但进入下半年特别是步入2018年,矿山企业新增产能投放增多,为获取更多经济利益,嘉能可提早复产的可能性较高。总体来看,后续原料锌矿供应将逐步改善。

图5:4月锌精矿进口同比增加43.2% 图6:锌精矿加工费持续走高

数据来源:WIND,国信期货研发部

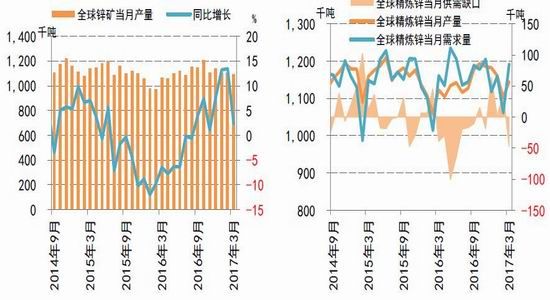

2、全球锌矿产量大幅增加,锌市紧平衡

根据国际铅锌小组最新公布数据显示,2017年1-3月全球矿山锌产量为329.8万吨,同比增加11%;2017年1-3月全球精炼锌产量为340.6万吨,精炼锌消费量为341.2万吨,供应短缺6000吨,去年同期为供应过剩3000吨。3月精炼锌产量为114.4万吨,精炼锌消费量为119万吨,3月锌市供应缺口为4.66万吨,2月为供应过剩4.03万吨。3月精炼锌转为供应短缺的主要原因是精炼锌需求环比大幅上升,增加12.8万吨。

当前,全球锌市维持相对紧平衡的状态,1-3月供需缺口为6000吨。因此,对全球锌市而言,无论是供应端或需求端发生较大的变动,将对锌市造成较大的影响。后市若原料锌矿供应大幅上升,供给端产量增加,而需求端相对平稳,锌市将再度转为供应过剩。

图7:全球锌矿产量同比大幅增加 图8:全球锌市紧平衡

数据来源:WIND,国信期货研发部

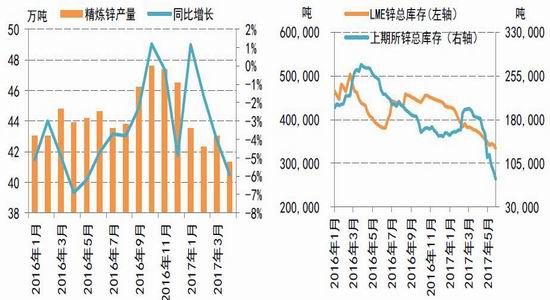

3、4月国内精炼锌产量降幅明显,库存大幅下降

据SMM发布的中国基本金属4月产量数据,4月中国精炼锌产量为41.3万吨,同比下降5.92%。4月原料锌矿维持偏紧,而锌价回落,冶炼厂冶炼利润下降,检修减产增多。但近期锌精矿进口量大幅增加,国内锌精矿供应偏紧情况有所缓解,国内锌精矿加工费走高,在利润改善情况下,冶炼厂难以大幅度减产,后续精炼锌产量下降将相对有限。

锌锭库存上,据我的有色网统计,5月26日,全国主要市场锌锭现货库存为11.14万吨,相比4月27日的15.57万吨下降4.43万吨,降幅为28.5%,下降幅度较大。交易所库存上,截止到5月26日,LME锌库存为334,225,相比4月末下降1.48万吨,降幅为4.2%;截止到5月26日,上期所锌库存为78,272吨,相比4月末下降3.7万吨,降幅为32%,4月上期所锌锭库存下降明显。

图9:4月中国精炼锌产量同比下降5.92% 图10:交易所锌库存大幅下降

数据来源:SMM,国信期货研发部

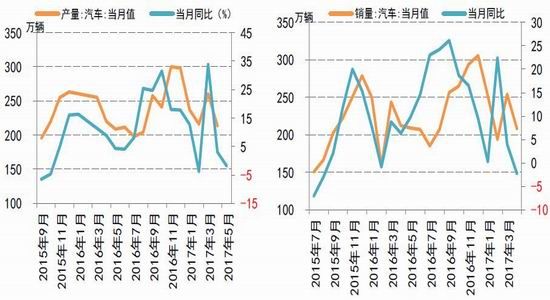

4、汽车产销同比增速转负,镀锌板价格小幅回升

据中国汽车工业协会统计数据显示,2017年4月,汽车产销量环比大幅下降,同比增速转为负数。4月,汽车生产213.84万辆,环比下降17.88%,同比下降1.91%;销售208.40万辆,环比下降18.05%,同比下降2.24%。1-4月,汽车产销927.15万辆和908.60万辆,同比增长5.38%和4.58%,增幅比一季度分别减缓2.61个百分点和2.44个百分点。汽车产销同比增速转负,终端需求放缓,将向上传导影响原料锌锭需求。

根据中国钢铁工业协会数据显示,2017年1-4月份,全国重点企业镀锌板产量为742.57万吨,累计同比增长20.88%,相比一季度回落2.7个百分点;2017年1-4月份,全国重点企业镀锌板销售量为698.09万吨,累计同比增长15.49%,相比一季度回落3.3个百分点。镀锌板产销量回落,原料锌锭的需求将放缓。在镀锌板价格上,经过持续下跌后,5月企稳回升。截止到5月26日,镀锌板钢材价格指数为91.86,相比4月底的88.74上升3.5%,但相比2017年初值为97,仍有一定程度下降。镀锌板产销量回落,4月汽车产销量同比增速为负,下游需求放缓,预计镀锌板价格仍将处于弱势。

图11:国内汽车产量 图12:国内汽车销量

数据来源:WIND,国信期货研发部

图13:镀锌板产销量增速回落 图14:镀锌板价格企稳回升

数据来源:WIND,国信期货研发部

5.总结与展望

4月,PMI指数、全国规模以上工业增加值、固定资产投资以及社会消费品零售总额等指标均出现回落,我国经济增速放缓态势较为明确。同时,金融去杠杆引导资金“脱虚向实”服务实体经济是较为漫长的过程,预计市场资金利率维持偏紧,将对市场需求构成一定影响。锌基本面上,原料锌矿供应逐步改善,锌精矿加工费小幅走高,冶炼厂利润逐步改善,后续精炼锌产量大幅下降可能性较低。当前现货锌锭库存大幅下降,但镀锌板产销量以及汽车产销量均放缓,下游需求走弱,原料锌锭需求将下降。

综合来看,短期现货锌锭库存偏紧支撑锌价,但中期来看,原料锌矿供给逐步改善,精炼锌产量或将企稳,而下游终端需求减弱,中期锌价将偏弱。因此,预计6月份锌价将维持区间震荡偏弱的走势,区间为20500元/吨-23500元/吨。

三、镍供需及价格展望

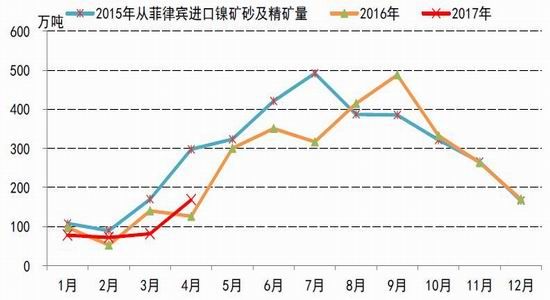

1、4月菲律宾镍矿出口量大幅回升

马尼拉5月8日消息,菲律宾总统杜特尔特的发言人周一表示,总统已提名前武装部队总参谋长和大使西马图为新一任环境部长。随后,菲律宾新任环境部长西马图表示,在审查过后,将允许部分关闭的矿山恢复运营,后续菲律宾环保政策放松是大概率事件,其镍矿出口量将逐步回升。

从海关总署公布数据来看,2017年4月,我国从菲律宾进口镍矿砂及精矿168.5万吨,同比增加34%,环比增幅为107%。2017年1-3月,我国从菲律宾进口镍矿砂及精矿231.56万吨,同比下降20%;而2017年1-4月,我国从菲律宾进口镍矿砂及精矿上升至400.06万吨,同比仅下降4%,4月菲律宾镍矿出口量上升较为明显。随着菲律宾新任环保部长的上任以及后续印尼镍矿出口的增加,海外镍矿供给量或将大幅增加。

图15:4月菲律宾进口镍矿量同比大幅增加

数据来源:WIND,国信期货研发部

2、镍矿港口库存企稳

据铁合金在线报道,截止5月27日,全国镍矿港口库存为848万湿吨,折合金属量为7万吨。5月以来,随着海外镍矿供给上升,国内镍矿港口库存基本企稳。当前菲律宾镍矿出口大幅回升,而印尼出口的镍矿陆续抵达中国,后续镍矿供给充足。

图16:镍矿港口库存企稳 万吨

数据来源:WIND,国信期货研发部

3、镍铁价格维持跌势

截止5月27日,天津港和连云港Ni1.9%红土镍矿价格(含税价)为485元/吨,相比4月底下降50元/吨,降幅为9.3%;山东地区含镍量4-6%的镍铁价格为825元/镍点,相比4月底下降50元/镍点,降幅为5.7%。含镍量1.5%-1.7%的低镍生铁价格为2700元/吨,相比3月底下降375元/吨,降幅为12.2%。由于钢厂库存积压,需求减弱,镍铁价格持续下行。同时海外镍矿供给回升,镍矿支撑力度减弱,镍铁价格维持跌势。

图17:红土镍矿现货价格 图18:镍铁现货价格

数据来源:WIND,国信期货研发部

镍铁:FeNi4-6

4、镍价低迷,海外镍企产量下降

据世界金属统计局最新公布数据显示,2017年1-3月,镍矿山产量为41.7万吨,较2016年下降4.7万吨;中国冶炼厂镍产量较2016年同比下降1.7万吨。2017年3月,镍冶炼厂产量为12.96万吨,消费量为14.37万吨,处于月度供需缺口状态。

5月16日,加拿大淡水河谷(ValeCanada)称,因镍价疲软且矿石品位下滑,公司将于10月1日暂停位于Manitoba省的Birchtree镍矿运营,预计镍矿供应量将减少6000吨/年。据报道,淡水河谷2017年第一季度产镍7.14万吨,环比下滑14.0%,同比下滑2.9%。矿业巨头英美资源(AngloAmericanPLC)表示一季度镍产量同比减少12%至9900吨,同时,全年预估镍产量自45,000吨修订至43,000-45,000吨。

5.4月不锈钢粗钢产量下降,钢价持续下行

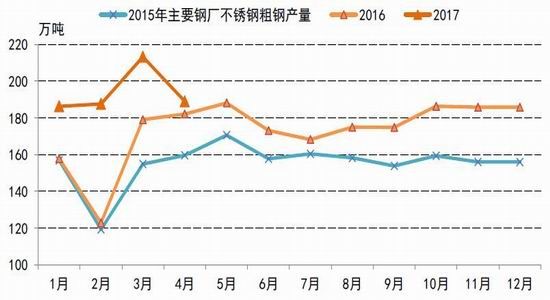

根据兰格钢铁网对全国主要17价钢厂不锈钢粗钢产量统计数据显示,2017年4月,不锈钢粗钢产量为188.97万吨,同比增长3.8%,环比下降11.4%,下降幅度较为明显。4月,不锈钢钢厂库存积压,不锈钢价格持续下行,钢厂积极去库存,5月无锡不锈钢库存有所下降,但仍处于相对高位。

由于不锈钢价格持续下跌,钢厂生产或复产积极性较弱,向上打压镍铁采购价格,镍价承压。

图19:全国主要钢厂不锈钢粗钢产量 万吨

数据来源:WIND,国信期货研发部

图20:无锡不锈钢库存上升明显 图21:不锈钢价格持续下行

数据来源:WIND,国信期货研发部

6、总结与展望

菲律宾新任环境部长西马图表示将寻求采矿和环保的平衡,后续菲律宾镍矿出口量回升是大概率事件。4月,我国从菲律宾镍矿进口量环比大幅回升,而印尼镍矿出口逐步增加,后续海外镍矿供应将相对充足,镍矿价格承压。而国内由于需求放缓,不锈钢价格持续走弱,钢厂向上打压镍铁价格,镍铁价格持续弱势,镍价偏弱。中期来看,由于镍价低迷,国内外镍产量同比大幅下降,对镍价具有一定支撑作用。

综合来看,海外镍矿供应回升,镍矿价格走弱,下游需求放缓,不锈钢钢厂向上打压镍铁价格,镍价仍将维持震荡偏弱走势,向下探底。

国信期货 谢玉磊

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。