当前,国内棉花工业库存处于历年高位以及国储棉拍卖,国内棉花供应充足。国储棉底价上调,成交率大幅下降,表明下游企业需求相对较弱。下游消费淡季来临,近期纺织厂订单下滑,棉纱价格走弱,棉花基本面偏弱,预计后市震荡偏弱,关注郑棉1709合约支撑位15400元/吨

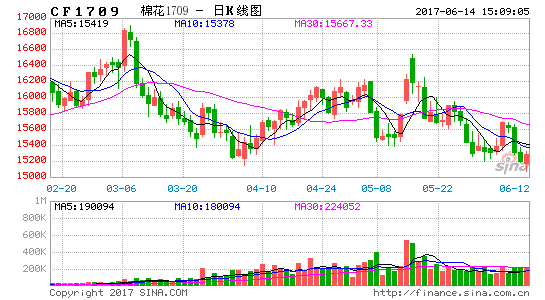

5月,ICE美棉呈现冲高回落的走势,7月ICE美棉维持在77.5美分/磅左右。5月上旬,由于美国农业部公布的出口销售数据强劲,ICE棉花价格大幅走高,7月ICE美棉最高至87.18美分/磅。5月中下旬,由于国际买家,特别是印度退单率较高,受美棉出口销售降温影响,美棉大幅走弱。国内方面,受国储棉拍卖影响,国内棉花供应相对充足,5月郑棉维持宽幅区间震荡走势。

图1:棉花期货价格走势 图2:中国棉花价格指数

数据来源:文华财经 国信期货研发部

市场利多因素:

美国德州干旱

据外电报道,目前美国德州新棉正在开花,急需降雨补充土壤水分,但德州近两周以来没有任何降雨,天气干燥,且温度偏高,高原地区表层土壤水分快速减少,影响新棉生长。

国内黄河流域持续干旱

5月以来,黄河流域持续高温天气,降雨量少导致棉花旱情加重。据报道,山东、河南以及河北地区由于持续旱情,棉苗生产情况低于去年同期水平。近两年来,出于生产成本考虑,各地棉农将棉田转移至沿海旱田、碱田,使得棉花受天气影响较大,遇旱难解、遇涝难排。

市场利空因素:

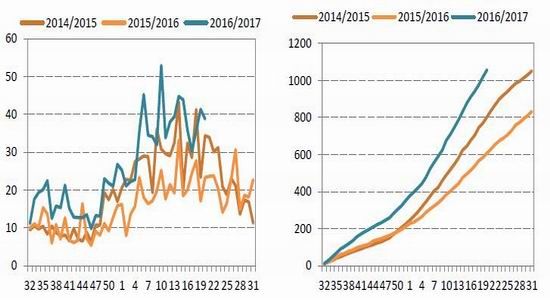

美棉出口销售大幅下降

根据美国农业部周四公布的出口销售报告,5月18日止当周,美国棉花出口净销售下滑至25.24万包,其中,美国2016/17年度陆地棉出口销售净增1.62万包,环比下降87%,创下2016/2017年度低位;2017/2018陆地棉出口销售净增23.62万包。当周陆地棉出口装船33.28包,较前一周减少14%。

图3:美棉单周出口 图4:美棉累计出口

数据来源:USDA 国信期货研发部

国储棉拍卖成交率大幅下降

5月最一周,受储备棉上调底价影响,储备棉拍卖成交率大幅下降。据中储棉公告称,5月22日储备棉轮出成交率61.6%;5月23日储备棉轮出成交率60.26%;5月24日储备棉轮出成交率53.19%;5月25日储备棉轮出成交率51.21%;5月26日储备棉轮出成交率仅为46.49%。拍卖底价上调,国储棉成交率大幅走低,表明下游企业需求相对较弱。

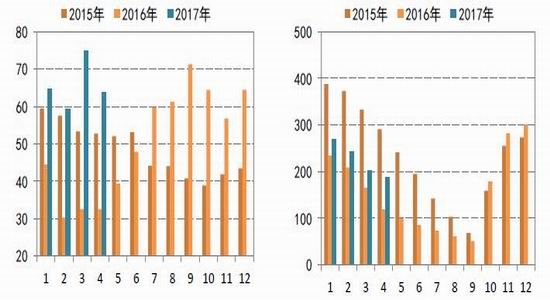

国内棉花总量宽松

中国棉花协会最新数据显示,截至4月底全国棉花工业库存为63.87万吨,较去年同期增加31.36万吨;全国棉花商业库存为187.24万吨,较去年同期增加68.5万吨;全国棉花周转库存为147.64万吨,较去年同期增加48万吨。当前国内棉花工业库存处于历年高位,国内棉花供给相对宽松。

图5:国内棉花工业库存 图6:国内棉花商业库存

数据来源:WIND 国信期货研发部

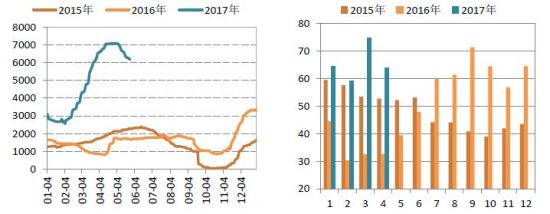

仓单压力较大

截止5月26日收盘,郑商所棉花仓单加有效申报已高达相当于61720吨,与4月底相比,仓单有所下降,但总体仍偏高。由于2017年棉花工业库存大幅增加,国内仓单大幅上升,抑制郑棉上行空间。

图7:郑棉仓单 图8:郑棉工业库存

数据来源:WIND 国信期货研发部

行情展望

当前,国内棉花工业库存处于历年高位以及国储棉拍卖,国内棉花供应充足。国储棉底价上调,成交率大幅下降,表明下游企业需求相对较弱。下游消费淡季来临,近期纺织厂订单下滑,棉纱价格走弱,棉花基本面偏弱,预计后市震荡偏弱,关注郑棉1709合约支撑位15400元/吨

国信期货 谢玉磊

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。