主要结论

5月份甲醇期货价格探底回升,甲醇期货主力MA1709合约在2200附近遇到支撑后逐步企稳反弹。全球经济形势总体向好,国际原油价格5月份持续反弹,甲醇后市或继续震荡上涨。

基本面:5月中下旬,甲醇内地市场全面回暖。西北地区受端午节前补货带动,出货尚可。关中地区部分签单尚可,部分装臵近期恢复运行。山东地区稳中有升,中北部周内交投僵持,下游按需采购,贸易商随行走货。河北地区环保压力缓解,部分下游需求提升,成交尚可。

截至5月25日,华东地区甲醇港口库存为39.1万吨,相比4月28日45.1万吨,下降了6万吨。华南港口库存为6.93万吨,相比4月28日9.1万吨,下降了2.17万吨。

截至5月25日,国内甲醇整体装臵开工负荷为63.25%,环比上涨3.47;西北地区的开工66.80%,环比下跌3.91%。本周内西北地区部分装臵停车检修,山东、河南、山西地区部分装臵恢复生产,国内开工率上涨;西北地区由于部分装臵停车检修,部分装臵临时停车,开工率大幅下滑。

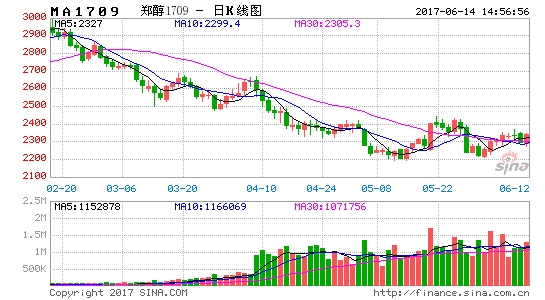

技术面,甲醇主力合约5月份探底回升,下探至2200附近遇到较强支撑,行情逐步企稳回升,并再次向上突破站稳20日均线上方。主力MA1709合约后市或继续震荡上涨。

5月份甲醇期货价格探底回升,甲醇期货主力MA1709合约在2200附近遇到支撑后逐步企稳反弹。

全球经济形势总体向好,国际原油价格5月份持续反弹,甲醇后市或继续震荡上涨。

一、全球宏观经济形势总体向好

美国年内继续加息并缩表可能性加大

中国人民银行[微博]5月12日发布的数据显示,4月人民币贷款增加1.1万亿元,同比多增5422亿元;4月末广义货币(M2)余额159.63万亿元,同比增长10.5%。新增贷款超预期,信贷结构更加合理。未来货币政策保持中性偏紧,总体市场流动性可能短中期内都处于小幅收紧的局面,市场利率快速向上突破的可能性不大。

图1:中国货币供应量M1、M2同比增速

数据来源:WIND 国信期货研发部

国家统计局10日发布的2017年4月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI环比上涨0.1%,同比上涨1.2%;PPI环比下降0.4%,同比上涨6.4%。受到食品价格下行的影响,CPI继续低位运行,但由于非食品价格的推升作用超出预期,物价运行呈现稳中略增的态势。预计未来CPI总体上将维持上涨趋势,而PPI涨幅会继续回落。

图2:中国CPI、PPI同比增速

数据来源:WIND 国信期货研发部

中国4月份制造业PMI为51.2%,低于3月份0.6个百分点,继续位于扩张区间,但增速比3月份有所回落。4月份中国非制造业商务活动指数为54.0%,比上月回落1.1个百分点,高于去年同期0.5个百分点,非制造业扩张步伐有所放缓,但仍在扩张区间。

图3、中国PMI指数走势

数据来源:WIND 国信期货研发部

欧元区5月份制造业PMI指数从前月的56.7升至6年高点57,服务业PMI指数从前月的56.4小幅回落至56.2。欧元区经济持续向好。

图4、欧美PMI指数走势

数据来源:WIND 国信期货研发部

美国4月份制造业PMI指数为54.8,环比略有回落,但仍然维持在高位。

图5、美国制造业PMI指数走势

数据来源:WIND 国信期货研发部

5月份美国房地产市场景气指数富国房屋指数为70,再度继续向上走,美国房地产市场继续向好。

图6、美国房地产市场景气指数

数据来源:WIND 国信期货研发部

美联储会议纪要显示,因经济向好、就业状况良好,特别是工资持续增长,美联储将维持渐进加息节奏,年内仍可能再加息2次,并将开始缩减资产负债表。

二、甲醇现货市场

1.现货回顾

5月中下旬,甲醇内地市场全面回暖。西北地区受端午节前补货带动,出货尚可。关中地区部分签单尚可,部分装臵近期恢复运行。山东地区稳中有升,中北部周内交投僵持,下游按需采购,贸易商随行走货。河北地区环保压力缓解,部分下游需求提升,成交尚可。截至5月25日,山东市场均价为2182元/吨,内蒙市场均价为1897元/吨。沿海甲醇市场涨跌交错。在上周中间商和下游集中刚需补货过后,本周下游买方入市买盘意愿极为谨慎,现货商谈重心理性下滑。周后期随着期货再度拔高,有货者再度跟随拉高排货。截至5月25日,江苏均价在2384元/吨;华南均价在2547元/吨。

图7:国内主要地区甲醇价格走势(元/吨)

数据来源:WIND 国信期货研发部

2.港口库存

截至5月25日,华东地区甲醇港口库存为39.1万吨,相比4月28日45.1万吨,下降了6万吨。华南港口库存为6.93万吨,相比4月28日9.1万吨,下降了2.17万吨。具体情况,江苏甲醇库存在38.35万吨(不加连云港地区库存),其中太仓地区甲醇库存略有走高至13.60万吨,江阴地区库存在2.50万吨,常州地区库存大幅下降至3.55万吨,张家港地区库存积极下降至9.30万吨,南通地区库存在0.50万吨,南京地区库存积极提升中。近期张家港、太仓和江阴等地交割仓储部分货源多在交付仓单中,浙江地区重要下游和江苏地区少数下游工厂仍在从江苏部分区域稳定提货。江苏区域内货源流动消耗为主。而近期西南长约船货集中抵达南京等地区域(且多为一船4000吨附近的船货),故南京等地下游库存提升明显。据不完全统计,太仓区域本周平均一天提货量在2750-3500吨(太仓区域上周平均一天提货量在2500-3250吨),汽运发货为主,也有少数船货发往东北地区。目前整体江苏可流通甲醇货源在6.32万吨附近。目前浙江(嘉兴加上宁波)地区甲醇库存在17.44万吨,少数天津、江阴等地内贸船货和部分进口船货抵达浙江,本周天津船货发往浙江地区仍旧十分有限。目前整体浙江可流通甲醇货源在1.30万吨附近。目前华南(不加福建地区)甲醇库存在6.93万吨,其中东莞地区在2.20万吨附近,广州地区库存在4.05万吨,珠海地区库存在0.60万吨附近。整体广东可流通甲醇货源在4.60万吨附近。福建地区甲醇库存在1.91万吨附近。其中泉港地区在0.53万吨附近,厦门地区在1.38万吨附近。福建整体可流通货源在1.29万吨附近。

图8:港口地区库存(万吨)

数据来源:WIND 国信期货研发部

3.甲醇企业开工率

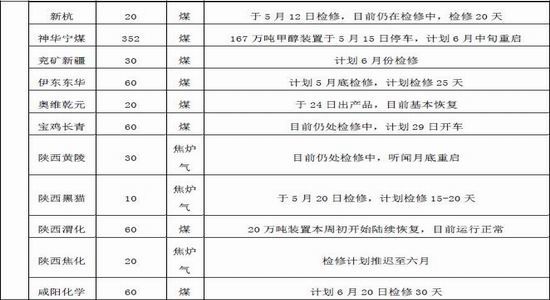

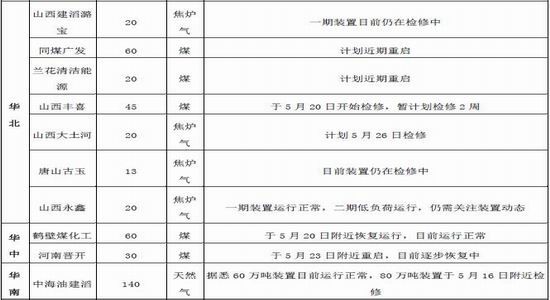

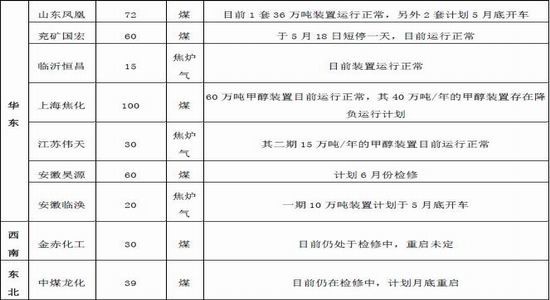

截至5月25日,国内甲醇整体装臵开工负荷为63.25%,环比上涨3.47;西北地区的开工66.80%,环比下跌3.91%。本周内西北地区部分装臵停车检修,山东、河南、山西地区部分装臵恢复生产,国内开工率上涨;西北地区由于部分装臵停车检修,部分装臵临时停车,开工率大幅下滑。

国内主要停车或检修的甲醇装置运行情况一览表 单位:万吨/年

资料来源:卓创资讯、 国信期货研发部

4.甲醇产量

我国2017年1-4月精甲醇累计产量为1485.14万吨,同比增长91.97万吨,同比增速6.6%,增速略有下滑。

图9:甲醇月度累计产量(单位:万吨)

数据来源:WIND 国信期货研发部

5.甲醇进出口

甲醇2017年1-3月累计进口198.89万吨,同比增长28.38万吨;1-3月累计出口0.49万吨,同比减少0.58吨。

图10:甲醇月进口量(万吨)

数据来源:WIND 国信期货研发部

三、上下游分析

1.煤炭市场

截止5月24日当周,环渤海动力煤(Q5500k)平均价格指数报580元/吨,2016年下半年受煤炭供给侧改革及淘汰落后产能政策影响价格快速上涨,最近几个月煤炭价格维持在高位震荡运行为主,5月份价格略有走低。

图11:环渤海动力煤价格指数(单位:元/吨)

数据来源:WIND 国信期货研发部

2.醋酸市场

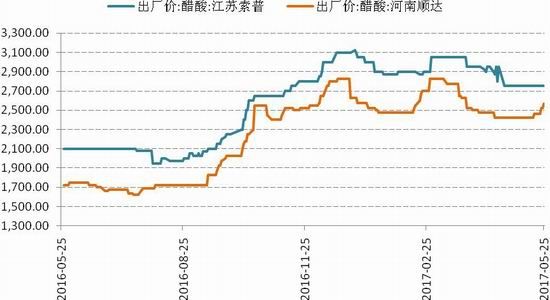

5月份醋酸价格保持平稳,5月下旬略有回升。江苏索普醋酸价格回调至2750元/吨,河南顺达醋酸价格回升至2565元/吨。

图12:主要醋酸厂家出厂价格(元/吨)

数据来源:WIND 国信期货研发部

四、甲醇生产成本测算

国内主流企业主要用煤炭制甲醇,通常生产一吨甲醇需要用原料煤1.5吨左右,燃煤1吨左右,煤炭占总的生产成本80%左右。跟踪近一年煤炭制甲醇成本及期货盘面利润如下图。2月份以来甲醇价格持续下跌,期货盘面利润由最高800多元/吨,下降到4月底大概300元/吨。5月初甲醇期货盘面利润一度回升到500元/吨附近,5月中下旬盘面利润再度回调,截止5月24日,盘面利润为363.75元/吨。从期货盘面利润走势来看,300元/吨是比较明确的底部区域,后期盘面利润或有望继续回升,对应甲醇期货价格或有望震荡上涨。

图13:煤制甲醇盘面利润

数据来源:WIND 国信期货研发部

五、技术分析

技术面,甲醇主力合约5月份探底回升,下探至2200附近遇到较强支撑,行情逐步企稳回升,并再次向上突破站稳20日均线上方。主力MA1709合约后市或继续震荡上涨。

图14:甲醇主力连续合约日线图

数据来源:博易大师 国信期货研发部

国信期货 范春华

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。