2017/18年度美国在持续看好国际棉纺市场的基础上,继续补回弃种棉田、增加种植面积。虽然产量增加,产不足销情况依然存在,全球库存连续三个年度下降,国际市场延续去库存进程,长期看好趋势不变。阶段性的,美国播种进度加快,天气配合的情况下,增加丰产预期。盘面上,下年度棉价格比当前低4美分/磅,抑制了当下价格走高,等待新旧年份价格修正。

2016/17年度棉花均已上市,除新疆地区外,整体销售进度不如预期。储备棉轮出3月开始以后,中国市场供应相对宽松。时间节点上,纺织行业进入年内淡季,订单减少,对棉花需求开始下降,从需求端来看对价格的支撑力度不足。年度周期上,国储库存继续减少,长期利好依然存在,棉价延续高位的震荡行情,等待突破。

a。国际棉市:美棉种植速度加快,印度棉大量上市

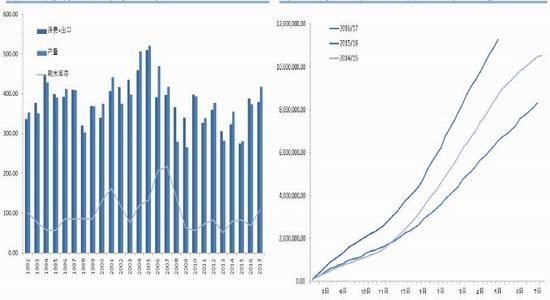

美国:2015年美国棉农看中了国际市场上棉纺织行业逐渐复苏的消费前景,连续连个年度将弃种的棉田重新补种回来。根据美国农业部5月的最新预估,2017/18年度种植面积回升至4605千公顷,增量达到了上一年度的19.67%。同时,产量也从2015/16年度的280万吨,连续两个年度增加至374、418万吨,国内消费及出口预估数据增加了100万吨的水平。库存方面,到2017/18年度末是,库存仅小幅增加至109万吨,库存消费比仍保持在29%的较安全区间内。随后,若国际棉纺织行情的的消费前景依然乐观,那么美国产量将维持再一个上升的通道内。

图1美棉产销、库存 单位:万吨 图2美陆地棉出口累计值

资料来源:USDA,迈科期货研究部

出口方面,进入2016/17年度以来,美棉一直保持着较高的出口签约量,截止5月25日,累计出口量达到245.61万吨。全年度出口预期值也从开始的228万吨连续调增至316万吨,比2015/16年度出口量增加了117万吨。USDA除了增加了2016/17年度的出口预期外,同时对2017/18年度的出口预估量也在305万吨,是仅次于当前年度较高水平。因此,不仅从补种棉田,同时也从不断调高的出口可以看到未来年度棉花的需求将不断回暖。

生产方面,根据USDA5月29日发布的美棉生产报告显示,美棉新年度种植进度增至63%,较上年同期增加了6个百分点,处于较快的种植进度中。对于较早进行种植的亚利桑那州及德克萨瑟州已有棉花现蕾,全国现蕾率为7%,快于去年同期及五年均值水平。虽年度内棉花消费被看好,种植期间的快速播种及天气配合,对阶段性的价格产生压力。

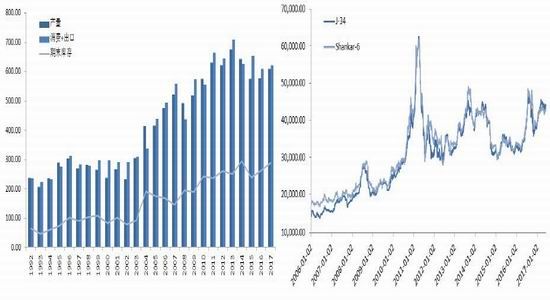

图3印度棉产销、库存 单位:万吨 图4印度棉价格指数 单位:印度卢比/candy

资料来源:USDA,迈科期货研究部

印度:全球第二大棉花生产国家,2017/18年度棉花产量同样处于上涨周期中,USDA预计为609万吨,增加后产量仍不及偏高的消费加出口的620万吨,印度国产棉仍处于供应偏紧的格局中。2017年1月来,印度因新棉上市量缓慢,造成价格的一波小涨,截止4月底,印度新棉上市量已达到产量的90%,阶段供应紧张格局有所缓解,国内价格也出现了回落的迹象。对国际价格的影响中,主要关注印度阶段性的供应充分与否及对国际市场的进出口调整进而间接的对价格造成的影响。

图5全球棉花产销情况 单位:万吨 图6全球棉花库存 单位:万吨

资料来源:USDA,迈科期货研究部

总结:从全球的供应的情况看,虽然产量从2305万吨增加至2465万吨,增幅明显。同时,消费量保持稳定并小幅增加的走势,2017/18年度消费量预计增加至2520万吨,仍小幅高于产量,使得全球期末库存及库存消费比连续三个年度下降,国际市场延续去库存进程,价格也在此支撑下维持高位。

b.中国:纺织行业进入淡季,销售放缓

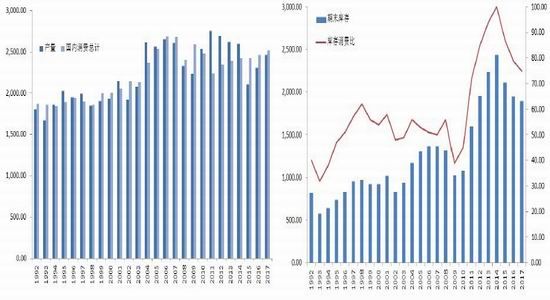

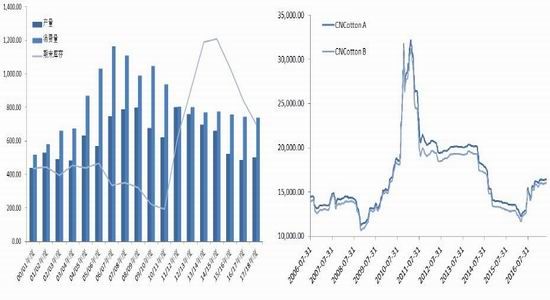

2016/17年度中国新棉采摘在5月底已经全部结束,全国加工率达到99.2%,新棉基本可以看做已经全面上市供应。但销售方面并不及上年同期,截止5月26日全国销售率仅为87.5%,同比下降5.9%。其中,新疆销售情况较好,为88%。6月开始,一直持续到9月,均是纺织行业的消费淡季,除了前期已经接但未完成的订单延续至7月份外,新接单数量不断下降,难以从消费端给价格提供支撑。

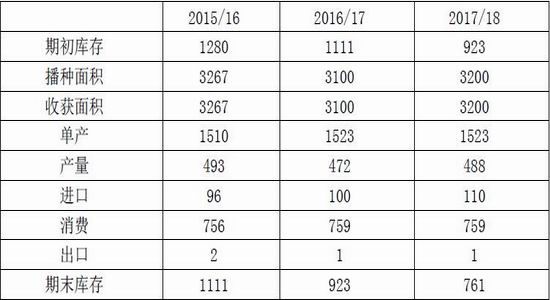

表1:中国棉花供需平衡表(2017年5月) 单位:万吨、千公顷

数据来源:中国农业部,迈科期货研究部

2017/18年度棉花已经播种完成,根据中国农业部的预期,实际播种面积3200千公顷约为4800万亩,较上年度增加了3.22%,高于中棉协意向调查的4286万亩。毋庸置疑的是,新疆地区的棉纺产业发展不断完善,新疆植棉面积将逐渐增加。新年度的棉花已有进入第二真叶及第三真叶期,天气配节生产状况良好,预期产量小幅增加至488万吨。虽然产量增加,但仍不及趋稳的消费量,国储库存被持续消化。阶段性的,价格走势受国储挂牌及成交率影响,长期看库存压力持续减轻,有利于价格突破僵局。

图7中国棉花产销、库存 单位:万吨 图8CottonA、B指数 单位:元/吨

资料来源:棉花监测中心,迈科期货研究部

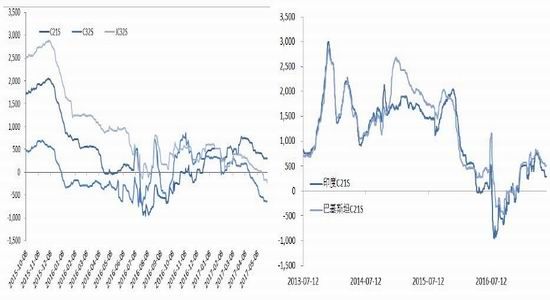

c。进出口:利润降低,进口量下降

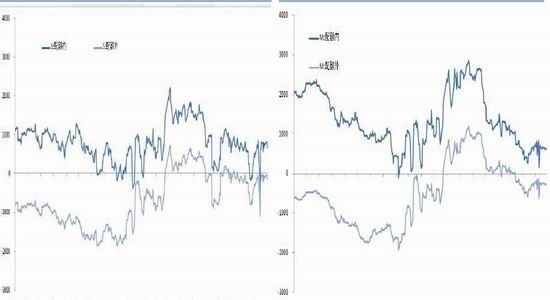

4月,棉花进口量11万吨,比2016年的最低值7万吨有所增加,比起之前年份的16万吨,进口管制还是有效的。从3月市场上开始轮出储备棉以来,进口量从2月的14万吨降至12万吨、再降至11万吨。利润方面,无论进口美棉还是进口印度棉,进口利润均处在600-700元/吨的较低水平。另一方面,国内储备棉出口成为常态化以后,供应格局相对宽松,也会降温进口需求。据此,进口棉数量对国内的影响越来越低。

图9美棉进口利润(S级) 单位:元/吨 图10印度棉进口利润(M级) 单位:元/吨

资料来源:海关总署,迈科期货研究部

图11中国棉花进口当月值 单位:吨 图12中国棉花进口累计值 单位:吨

资料来源:海关总署,迈科期货研究部

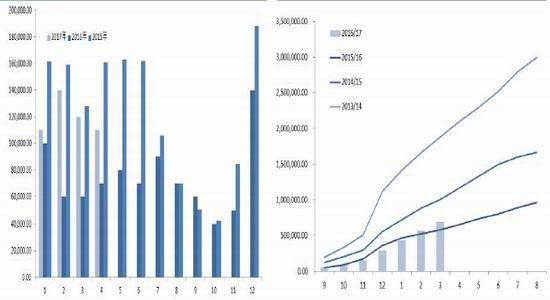

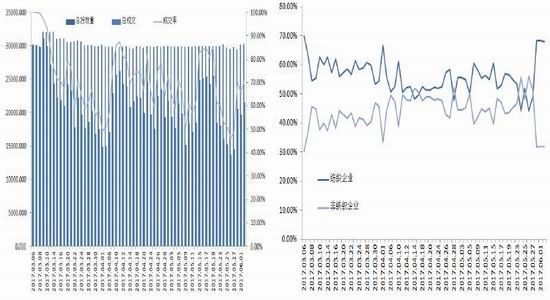

d。政策:轮出成交率趋稳

储备棉轮出已经整整两个月过去了,每日挂牌维持在3万吨的水平不变,截止6月2日共挂牌187万吨,但每日成交情况波动较大,仅成交了132万吨,成交率仅为70.6%。从每天的挂牌及成交情况可以看到,成交率的高低主要与当天挂出的新疆棉数量的多少有关,参与竞拍的无论是纺织企业还是贸易商均更喜欢质棉花质量更好的新疆棉。本次国储棉轮出将一直持续到8月31日,那么随着新疆棉占比的减少,轮储竞拍率将维持一个走弱的趋势。

图13储备棉挂牌及成交情况 单位:吨、% 图14储备棉竞拍比例 单位:%

资料来源:海关总署,迈科期货研究部

e。下游行业:纱线进口亏损,归还国产纱消费市场

随着印度进口纱价格的上调,进口利润连续下降,5月常规进口纱线品种利润纷纷跌破盈亏分界线,仅剩低支纱仍存在300元//吨的利润,但也开始步入下降通道中。进口利润的萎缩,棉纱进口量也同时出现下滑,4月棉纱进口量仅以后14万吨,并且连续2个月低于上年同期水平。根据对国际市场的预期,价格难以下跌,因此进口利润萎缩、进口数量减少将持续,有利于国产纱重新占据消费市场。

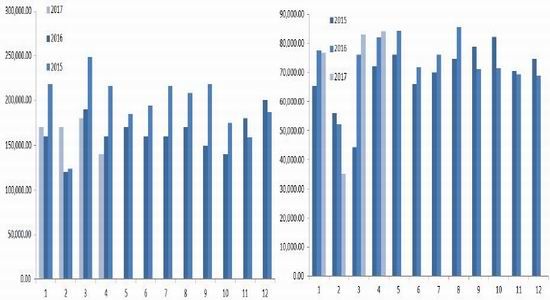

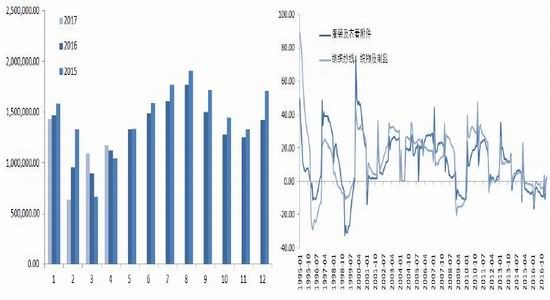

下游棉布出口量再次达到2017年以来的新高水平,4月棉布出口当月值达到8.4万米,连续两个年度增加。终端服装及衣着附件和纺织纱线制品出口累计同比分别从-0.2%、1.2%增加至2.3%、1.9%,从这看到,棉纺行业从低迷中逐渐恢复。6-9月纺织行业开始进入淡季,除前期排至7月订单外,新接单数量有限,预计在此阶段,行业将处于维稳状态。

图15印度纱进口利润 单位:元/吨 图16低支纱进口利润 单位:元/吨

资料来源:wind,迈科期货研究部

图17棉纱进口量当月值 单位:吨 图18棉布出口量当月值单位:万米

资料来源:海关总署,迈科期货研究部

图19纺织品服装出口当月值 单位:万美元 图20纺织类产品出口额同比 单位:%

资料来源:国家统计局,迈科期货研究部

f。棉花行情展望与操作建议

国际方面:2017/18年度美国在持续看好国际棉纺市场的基础上,继续补回弃种棉田、增加种植面积。虽然产量增加,产不足销情况依然存在,全球库存连续三个年度下降,国际市场延续去库存进程,长期看好趋势不变。阶段性的,美国播种进度加快,天气配合的情况下,增加丰产预期。盘面上,下年度棉价格比当前低4美分/磅,抑制了当下价格走高,等待新旧年份价格修正。

中国方面:2016/17年度棉花均已上市,除新疆地区外,整体销售进度不如预期。储备棉轮出3月开始以后,中国市场供应相对宽松。时间节点上,纺织行业进入年内淡季,订单减少,对棉花需求开始下降,从需求端来看对价格的支撑力度不足。年度周期上,国储库存继续减少,长期利好依然存在,棉价延续高位的震荡行情,等待突破。

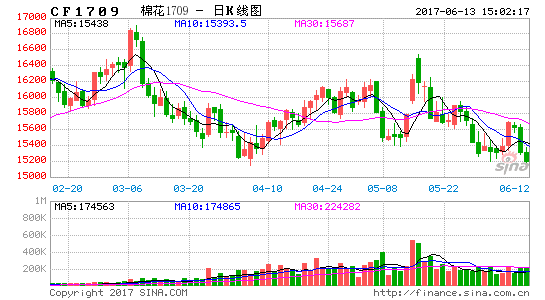

图21ICE07美期棉收盘价走势(美分/磅) 图22ZCE709郑棉收盘价走势(元/吨)

资料来源:ICE,ZCE,迈科期货研究部

迈科期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。