内容提要

5月份,在OPEC会议预期发酵下,油价适度反弹,PTA随之反弹约300元/吨,但最终OPEC会议结果令市场失望,油价回吐全月涨幅,PTA也随之快速下挫,回到月初水平。尽管从基本面看,PTA5月仍维持去库存态势,供需格局较为良好,但在外围油价剧烈波动下,PTA自身难以掀起较大波浪。从盘面上看,目前PTA仍然是空头占优的市场,尽管在上半月因油价反弹,空头受挫离场,PTA表现为减仓上行,但油价回落后,空头重回优势,PTA表现为增仓下行。

6月来看,基本面上,OPEC减产并不能给油价提供新刺激,而尽管美国库存出现季节性下降,但钻进及产量均连续增加,就原油需求上来看,国内5月公布的多项经济数据均呈现偏弱的态势,原油需求并不乐观,成本推动TA行情几无存在可能。而供需角度来看,6月聚酯、纺织均有较大概率的淡季降负可能,尽管聚酯目前库存及现金流压力较小,但终端降负下,聚酯厂也将适度减产,而PTA自身装置检修预期并不多,仅BP石化和汉邦约350万吨装置有检修,若有其它装置扛不住低加工差进入减产,6月或能呈现供需平衡状态,否则更有可能是社会库存出现累积。操作建议上,成本及供需均找不到太多可供炒作的热点,而市场情绪方面目前商品市场延续一贯震荡格局,TA难受带动,向上乏力。向下而言,在目前油价水平下,TA在成本价附近波动,但若油价再度向下,TA在空头占优的市场环境下,仍有向下可能。单边而言,多头可暂时观望,单边弱势下可持有或择机介入九一反套,可关注L/TA或V/TA等强弱组合,仍需提防油价及商品市场气氛变化。仅供参考。

1.PTA

1.1生产与库存方面

5月份,PTA工厂负荷高位回落,月初恰逢浙江利万、台化兴业和上海金山石化检修,负荷降至7成5,随后亚东石化意外故障,加之扬子石化60万吨装置和逸盛石化220万吨装置检修,下半月整体负荷回落至7成附近。就全月而言,5月月均负荷在71.72%附近,环比上升近2%,但较3月依然少4%,月产量约为280万吨。

PTA需求上,5月需求量延续,聚酯全月负荷约在86%附近,环比基本持平,聚酯产量约在330万吨左右,对应PTA需求在285万吨附近,加上PTA进出口以及PTA在其它领域的消耗,5月PTA继续维持去库存态势,但较4月去库存力度有所减弱,社会库存约有10万吨到15万吨的降幅。

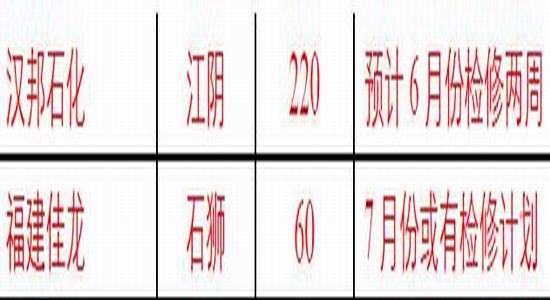

6月份,随着终端纺织成交量逐步回落,预计传统春夏旺季将逐渐收尾。PTA供给而言,6月仍有BP石化110万吨装置以及汉邦石化220万吨装置的检修预期,均按15天检修水平估算,加之考虑可能存在装置意外故障,预计6月份全月PTA负荷量约维持在70%-71%附近,产量在275-280万吨上下。

而需求方面,就往年来看,16年因为G20环保减产预期,聚酯负荷在上半年降幅不大,仅在4%左右,14、15年则降幅在15%-20%左右。17年而言,在5月上旬,随着油价反弹,聚酯库存得到良好消化,目前库存水平同比15年少2-5天,与14年大体相当,整体而言库存压力不大,因此按往年预估,6月聚酯厂月均负荷或适度下调10%-15%,月均或在75%-80%附近,按此估计,对应聚酯产量约在285-295万吨附近,对应PTA需求在250-260万吨左右。结合供需两端,再考虑PTA的进出口和其他领域消耗,预计6月需求略低于供给,社会库存将向累库存方向变化。

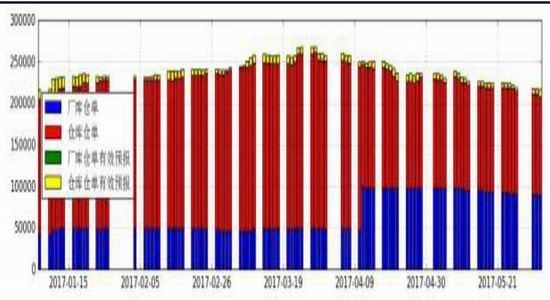

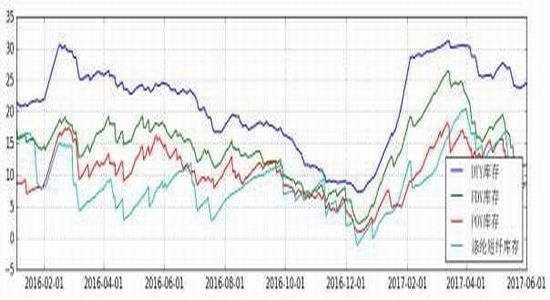

图1:仓单持续高位,厂库仓单略有减少

数据来源:WIND,兴证期货研发部

图2:PTA库存大体持稳,5月产量环比有明显下降

数据来源:WIND,兴证期货研发部

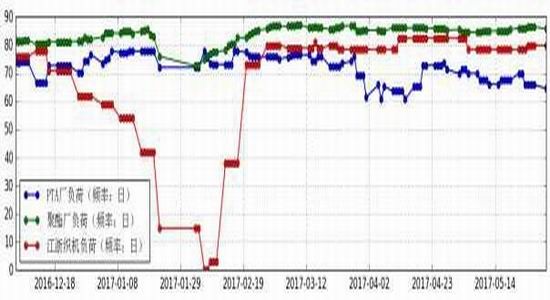

图3:PTA负荷小降,聚酯负荷略有降幅,江浙织机负荷持稳

数据来源:WIND,兴证期货研发部

表1:近期装置变动一览

数据来源:CCF,兴证期货研发部

1.2企业利润方面

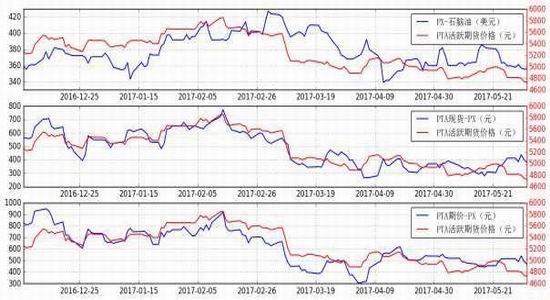

5月PTA现价先强后弱,PTA现货月均价4741元/吨,环比下降130元/吨,CFR中国/台湾PX现货月均价在815美元/吨,环比下降28美元/吨。5月ACP没能谈成。PTA加工差月均计算,现买现做在364元/吨附近,环比反弹约40元/吨,略有好转,但仍低于企业需求的400-500元/吨加工差。

6月份,PTA成本方面,随着OPEC会议提振油价有限,以及中国经济数据较弱难以支撑原油需求放量,油价走弱至45-48美元/吨概率较大,PX价格在5月将延续走弱趋势,尽管二季度亚洲PX范围内检修,但油价大幅走弱下,PX难有较强反弹,目前PX加工差在442美元/吨,PX加工差在355美元/吨附近。6月ACP仍在谈判中,几大卖家挂牌价环比均有5-10美元/吨的降幅。

对PTA而言,在5月,PTA涨幅大而PX涨幅小,PTA加工差适度回暖,但仍远低于企业可接受范围。考虑到6月PTA供需并不乐观,尽管仍有近400万吨装置有检修预期,但下游聚酯负荷的季节性降幅更大,6月将累库存,因此PTA价格难有较强提振,PTA加工差或维持在目前水平波动,或会随PX价格下行而有所回暖。

图4:裂解价差维持低位,PTA加工差因PX回落而有适度回升

数据来源:WIND,兴证期货研发部

图5:基差明显缩窄

数据来源:WIND,兴证期货研发部

2.PTA下游—聚酯工厂

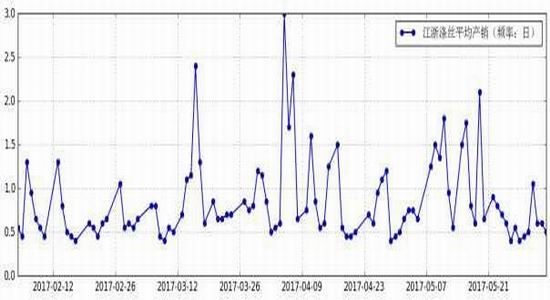

5月份,随着油价反弹,月中聚酯产品产销出现放量,价格止跌企稳,聚酯厂库存压力得到显著缓解,但月末随着OPEC会议令市场失望,油价大幅回落,终端采购心态重回谨慎,聚酯产销明显回落,但聚酯产品价格上,因前期几无涨幅,所以在油价大幅下挫后也并没有受到太大影响。据统计,5月涤丝平均产销在115%附近,环比上升5%左右。

聚酯切片方面,5月价格窄幅波动,月初月末价格大体相当,月均价而言,半光切片在6520元/吨,有光切片在6650元/吨,环比下降180元/吨左右。

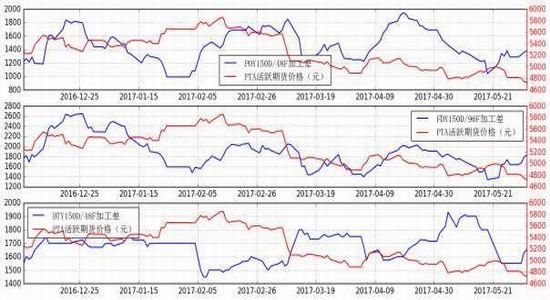

涤纶长丝方面,截至月底POY150D/48F、FDY150D/96F、DTY150D/48F分别在7600元/吨、8065元/吨和9280元/吨,POY与DTY略有100元/吨左右降幅,FDY反而有70元/吨左右涨幅。

涤纶长丝库存上,5月平均产销在115%附近,月中有显著的集中刚需补货及投机性备货,此外大部分时间终端处于按需采购状态,但库存已有明显下降。聚酯厂在旺季保持高负荷生产,截至月末江浙POY、FDY、DTY库存分别在8.6天、11.4天、23.8天,月均而言,江浙POY、FDY、DTY库存分别在11.57天、15.13天和25.7天,环比均有3-5天不等的降负,其中FDY。6月份,随着下游纺织成交量收缩,终端纺织负荷预计也将逐步走低,油价回落后,加之国内原油需求不振,油价难有反弹,终端补货将呈现刚需采购为主的态势,整体而言终端对涤丝需求将呈现收缩态势。涤纶供应上,截至5月底聚酯负荷仍在86%左右,聚酯负荷尚可,但从往年表现来看,预计下半月负荷将逐步降低,但库存及现金流尚可的情况下,负荷下降幅度可能要弱于往年。预计6月涤丝市场仍将呈现震荡为主的格局。

图6:POY、FDY、DTY加工差适度回升

数据来源:WIND,兴证期货研发部

图7:长丝产销整体一般,月中有明显放量

数据来源:WIND,兴证期货研发部

图8:聚酯产品库存有一定下滑

数据来源:WIND,兴证期货研发部

3.PTA下游—纺织终端

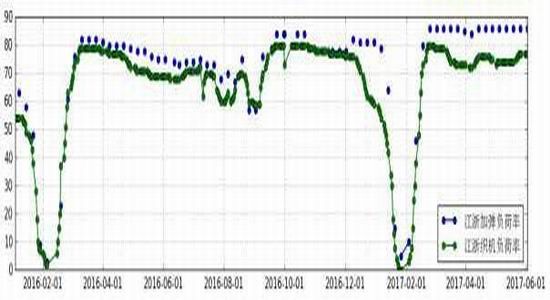

5月,各纺织基地的织造、加弹均维持高负荷运行,其中江浙织机、江浙加弹、华南织机负荷分别在在86%、75%、54%,环比有0.5%左右增加。

轻纺城数据来看,5月坯布市场销小幅回落,整体较4月成交量要低。但月内变化来看,月初相对较月末要来的好。整体5月化纤坯布平均成交在615万米/天附近。

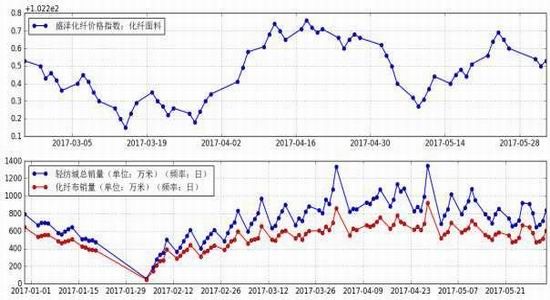

图9:盛泽面料指数显著走低,轻纺城成交量逐步衰减

数据来源:WIND,兴证期货研发部

图10:江浙加弹及织机负荷维持高位

数据来源:WIND,兴证期货研发部

4.PTA与其它品种的联动

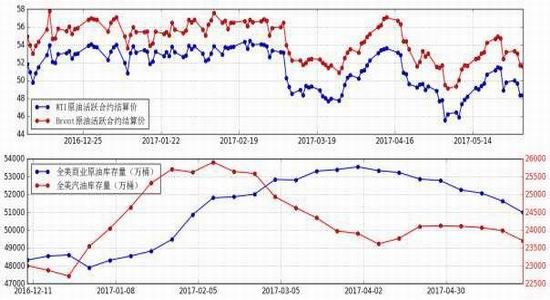

5月原油市场先强后弱,整体略有上涨。

月初,利比亚原油产量突增以及美国原油产量持续攀升,同时石油输出国组织(OPEC)4月减产执行率也较上月有所下降,目前能否延长减产协议还存在不确定性,在此消息影响下,油价继续下跌。

月中,美国原油库存连续6周下降,而且沙特和俄罗斯两大产油国表示减产协议有必要延长至2018年,原油价格在利多因素明显多于利空消息的影响下,继续重心上移。月底,5月25日,14个OPEC产油国和10个非OPEC产油国参与会议,决定将今年6月底即将到期的减产协议延长9个月至2018年3月,减产幅度保持180万桶/日不变,然而此次大会没有达成此前市场预期的加大减产力度、扩大减产范围、或进一步延长减产时间的决定,油价大幅下跌,油价在此影响下有所下跌。

图11:全美汽油库存显著回落,原油库存仍缓慢增加

数据来源:WIND,兴证期货研发部

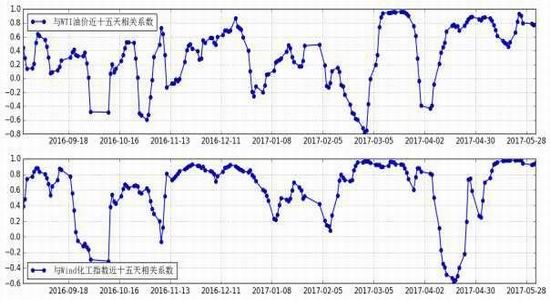

图12:TA期价与WTI油价、WIND化工指数近十五天的相关系数

数据来源:WIND,兴证期货研发部

5.操作建议

5月份,在OPEC会议预期发酵下,油价适度反弹,PTA随之反弹约300元/吨,但最终OPEC会议结果令市场失望,油价回吐全月涨幅,PTA也随之快速下挫,回到月初水平。尽管从基本面看,PTA5月仍维持去库存态势,供需格局较为良好,但在外围油价剧烈波动下,PTA自身难以掀起较大波浪。从盘面上看,目前PTA仍然是空头占优的市场,尽管在上半月因油价反弹,空头受挫离场,PTA表现为减仓上行,但油价回落后,空头重回优势,PTA表现为增仓下行。6月来看,基本面上,OPEC减产并不能给油价提供新刺激,而尽管美国库存出现季节性下降,但钻进及产量均连续增加,就原油需求上来看,国内5月公布的多项经济数据均呈现偏弱的态势,原油需求并不乐观,成本推动TA行情几无存在可能。而供需角度来看,6月聚酯、纺织均有较大概率的淡季降负可能,尽管聚酯目前库存及现金流压力较小,但终端降负下,聚酯厂也将适度减产,而PTA自身装置检修预期并不多,仅BP石化和汉邦约350万吨装置有检修,若有其它装置扛不住低加工差进入减产,6月或能呈现供需平衡状态,否则更有可能是社会库存出现累积。

操作建议上,成本及供需均找不到太多可供炒作的热点,而市场情绪方面目前商品市场延续一贯震荡格局,TA难受带动,向上乏力。向下而言,在目前油价水平下,TA在成本价附近波动,但若油价再度向下,TA在空头占优的市场环境下,仍有向下可能。单边而言,多头可暂时观望,单边弱势下可持有或择机介入九一反套,可关注L/TA或V/TA等强弱组合,仍需提防油价及商品市场气氛变化。仅供参考。

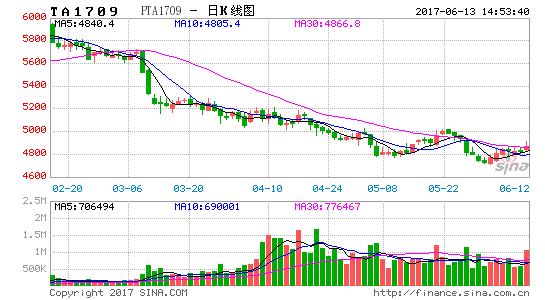

图12:TA1709日K线图

数据来源:文华财经,兴证期货研发部

兴证期货 刘倡

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。