铁矿石:

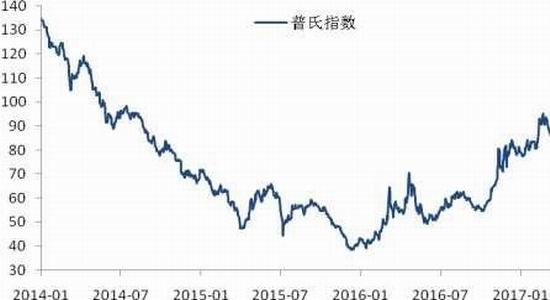

普氏指数自去年10月份以来首次跌破60美元。矿石基本面积重难返,港口库存屡创历史新高,大矿山发货季节性回升,下游钢厂生产受制于环保、供给侧改革等外生因素,即使目前钢吨利润丰厚,未来高炉对矿石需求的增长空间有限。单从矿石的角度看,弱势下跌的局面短期难以逆转。

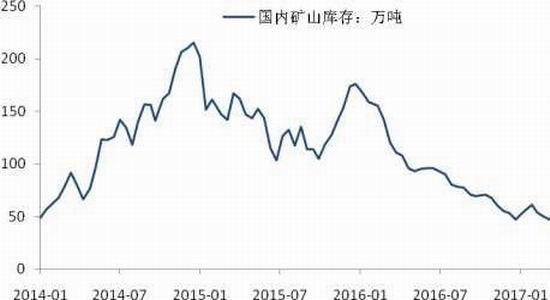

但从2015年经验看,矿价跌至50美元附近,国外小矿山很可能会再次出现减产停产现象。国内矿山这一块,从数据看,矿山产能利用率近期再度下滑至50%以下,面对目前不足60美元的矿价,内矿复产进程或将停滞。所以,我们认为,供应端或许会出现阶段性刺激矿价的意外因素发生。

消息面上,交易所最近召开铁矿石合约交割质量标准调整论证会,一旦交割升贴水发生变化,矿石期货价格可能会偏向高品位矿粉价格。

建议继续关注矿石与其它品种之间的套利机会。

螺纹钢:

上周我们认为5月螺纹钢仍然是震荡为主,虽然存在反弹可能,但是如果涨幅较大,预计5月中旬以后到6月价格就出现转向。实际上,5月螺纹钢总体呈现震荡走势。5月底市场跌幅较大。

但是由于螺纹钢期货贴水现货过大,而且目前供应仍然受限,我们认为,期螺继续下行的空间并不很大,仍然有限。建议投资者观望为主。

1.行情回顾

5月份铁矿石再度大幅走弱,截至5月31日,I1709收于424.5元/吨,月跌85元/吨,跌幅16.68%。月末持仓量为198.8万手。

螺纹钢宽幅振荡,截至5月31日,RB1710收于3095元/吨,月涨29元/吨,涨幅0.95%。

月末持仓量为399.4万手。

图1:铁矿石主力I1709合约行情走势

数据来源:兴证期货研发部,文华财经

图2:螺纹钢主力RB1710合约行情走势

数据来源:兴证期货研发部,文华财经

2.铁矿石基本面分析

2.1现货价格下挫

铁矿石港口现货疲软。5月31日,青岛港澳大利亚61.5%品位PB粉矿收于438元/吨,月环比跌82元/吨。

图3:铁矿石现货价格(元/吨)

数据来源:兴证期货研发部,WIND

普氏指数5月31日报收于57.4美元/吨,环比上月跌9.9美元/吨,跌幅14.71%。

图4:普氏指数(美元/吨)

数据来源:兴证期货研发部,WIND

2.2国产原矿复产进程放缓

2017年1-4月,国内铁矿石原矿累计生产4.0亿吨,同比去年增12.3%,其中4月份同比增幅4%,大幅弱于3月同比增幅。

图5:国内铁矿石原矿产量(万吨)

数据来源:兴证期货研发部,WIND

5月26,国内矿山铁精粉库存77吨,与上月底持平。

图6:国内铁精粉矿山库存(万吨)

数据来源:兴证期货研发部,WIND

2.3铁矿进口量维持高位

2017年4月份进口铁矿砂及其精矿8223万吨,同比减少2.01%,1-4月累计进口3.5亿吨,同比去年增加8.50%。

图7:铁矿石进口量(万吨)

数据来源:兴证期货研发部,WIND

2.4港口库存屡创历史新高

6月2日,港口库存13654吨,比5月初增加385万吨。钢厂的进口矿库存可用天数22天,环比持平。

图8:铁矿石港口库存(万吨)

数据来源:兴证期货研发部,WIND

3.螺纹钢基本面分析

3.1钢价强势

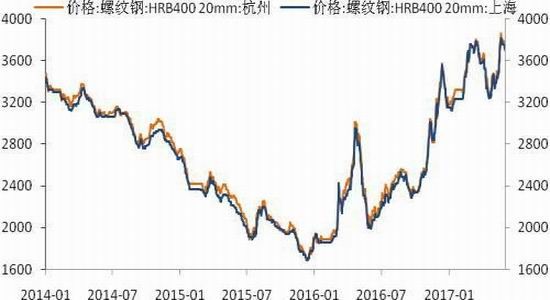

截至5月31日,上海螺纹钢收于3750元/吨,月涨370元/吨。杭州螺纹钢收于3770元/吨,月涨320元/吨。

图9:螺纹钢现货价格(元/吨)

数据来源:兴证期货研发部,WIND

3.2废钢价格小幅上涨

钢坯收于3120元/吨,月涨150元/吨。生铁价格跌50元/吨,至2600元/吨。废钢价格涨100元/吨,至1500元/吨。

图10:生铁、方坯、废钢价格(元/吨)

数据来源:兴证期货研发部,WIND

3.3焦煤、焦炭现货走弱

京唐港焦煤收于1440元/吨,月环比下跌250元/吨。天津港焦炭跌195元/吨,至1865元/吨。

图11:焦煤、焦炭现货价格(元/吨)

数据来源:兴证期货研发部,WIND

3.4钢厂生产增加

5月中旬重点钢企粗钢日产181.84万吨,环比升1.1%。重点企业库存1351.02万吨,环比上旬下滑17.38万吨

图12:粗钢产量与钢厂钢材库存

数据来源:兴证期货研发部,WIND

3.5钢材社会库存持续下滑

截至5月26日,全国主要钢材品种库存总量为1020.77万吨,较节后高点累计下滑37.72%。

图13:钢材社会库存(万吨)

数据来源:兴证期货研发部,西本新干线

3.6各地螺纹社会库存出现分化

北京库存月环比下滑5.44万吨,上海库存下滑5.63万吨,广州上升5.2万吨。

图14:北上广三地螺纹钢社会库存(万吨)

数据来源:兴证期货研发部,WIND

3.7钢厂盈利维持高位

截至6月2日,163家钢厂盈利比例为84.66%。高炉开工率76.24%。

图15:高炉开工率和钢厂盈利(%)

数据来源:兴证期货研发部,WIND

3.8终端采购处于相对较高位置

5月上海地区线螺终端采购量周平均4.2万吨,处于相对较高位置。

图16:上海地区周度终端线螺采购量

数据来源:兴证期货研发部,WIND

3.9钢材出口萎缩

2017年4月钢材出口为649万吨,同比下滑28.52%。1-4月累计出口2721万吨,同比去年下滑26.26%。

图17:钢材出口(万吨)

数据来源:兴证期货研发部,WIND

4.房地产投资增速继续回升

2017年1-4月房地产累计开发投资为27.73万亿元,同比去年增加9.3%,增长率环比上升0.2%。

图18:房地产开发投资完成额(亿元)

数据来源:兴证期货研发部,WIND

5.总结

铁矿石:

普氏指数自去年10月份以来首次跌破60美元。矿石基本面积重难返,港口库存屡创历史新高,大矿山发货季节性回升,下游钢厂生产受制于环保、供给侧改革等外生因素,即使目前钢吨利润丰厚,未来高炉对矿石需求的增长空间有限。单从矿石的角度看,弱势下跌的局面短期难以逆转。

但从2015年经验看,矿价跌至50美元附近,国外小矿山很可能会再次出现减产停产现象。国内矿山这一块,从数据看,矿山产能利用率近期再度下滑至50%以下,面对目前不足60美元的矿价,内矿复产进程或将停滞。所以,我们认为,供应端或许会出现阶段性刺激矿价的意外因素发生。

消息面上,交易所最近召开铁矿石合约交割质量标准调整论证会,一旦交割升贴水发生变化,矿石期货价格可能会偏向高品位矿粉价格。建议继续关注矿石与其它品种之间的套利机会。

螺纹钢:

由于目前钢厂利润达到历史高位,吨钢利润企业超过1000元/吨,利润率超过25%,这与往年钢厂利润在盈亏平衡线上挣扎的历史有很大差异。市场预计由于高利润刺激的电弧炉集中投产在7、8月,加之华东即将迎来建材的需求淡季,吨钢利润会明显走低。因此上周下半周市场出现做空钢厂利润的资金行为,下半周的黑色产业链盘面利润有所收窄。

但是总体来说,黑色产业链的下跌,更多跌掉的是预期和基差。目前螺纹钢可交割品价格在3800左右,期货主力合约1710,10月交割的合约贴水20%。上周螺纹钢指数下跌217元/吨,上海现货仅下跌60元/吨。如果要达到目前的期货价格,在今年10月钢材现货价格需要跌掉800元/吨。虽然周末钢铁产业比较重要的价格指标钢坯价格再度跌掉70元/吨,期货螺纹钢预计本周低开,但目前贴水是否已经反应市场预计,市场是否有继续下行的东西,仍然值得商榷。

由于废钢价格并未回暖,螺纹钢社会库存偏低。

我们认为期螺的贴水已经反应了市场预期。市场价格继续大幅下行空间不大。6月市场可能仍然走出震荡的走势。

笔者推荐做多焦煤的策略,原因在于无论钢材涨跌,对焦煤的需求都不会减少,而期货1709焦煤会存在较强的基差修复的需求。

兴证期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。