行情回顾

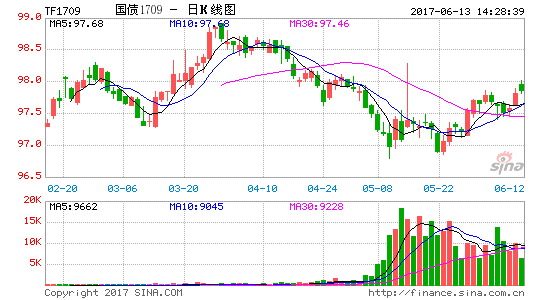

期债5月走势强于现券,期债在月初强监管利空的打压下,呈现大幅下跌走势,虽然月初公布的数据显示经济开始出现转弱迹象,但期债在监管预期悲观和跨月资金利率仍延续高位的利空下持续走跌,强监管主导前半个月的走势;随后在监管层表态将加强监管协调,维持底线思维下期债开始反弹,但由于对监管担忧仍存,期债反弹幅度不及前期下跌幅;而现券走势弱于期债,10年期国债收益率盘中触及近年高点3.7%,且在下旬现券收益率曲线呈M型,表明现券市场流动性不足及对资金面和监管预期仍偏悲观。整体来看,5年期债主力切换为TF1709合约,月度下行0.53元至97.54元;10年期债主力切换至T1709合约,月度下行0.615元至94.71元。

后市展望及操作建议

从经济基本面来看,公布的数据表明经济转弱走势已基本确认,对债市支撑力度在逐步增加;从政策中债国债收益率曲线

面看,国内货币政策保持稳健中性,去杠杆依然是目前的政策重心,6月银行自查完后将提交报告,监管层会根据自查报告可能出台监管细则,监管靴子将逐步落地,对市场有冲击但程度应可控;从资金面看,央行[微博]在月初提前表态将通过释放MLF和28天逆回购来维稳资金面,月中资金面惯常紧张时点资金利率有上行压力但持续大幅上行可能性不大,但波动将加大,仍可能出现阶段性紧张;从供给端看,5月利率债供给规模大幅增加,主要是地方债发行规模大幅增加。从需求端看,受到监管预期悲观和对6月资金面的担忧,预计需求仍偏弱。

操作上,长期投资者逢低做多但需承担较大波动,短期投资者可以逐步建仓多TF空T(2:1)来做陡收益率曲线。

1.现货市场行情回顾

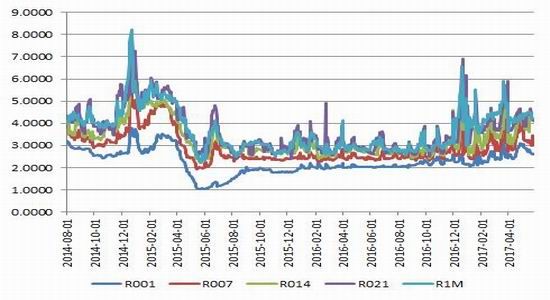

1.1货币市场:资金利率逐步走低,长短期出现分化

5月资金面比上月开始逐步走低,央行维稳态度比较明确,在公开市场上通过“收长放短”来对冲到期资金,且在月中有4095亿元MLF到期时,进行了4590亿元MLF对冲操作,月度总净投放1495亿元,短期限资金利率较大幅度走低,长期限资金利率偏维持高位,稳健中性的货币政策和去杠杆防风险的政策重心意味着央行目前主要是对冲操作为主。

图1:银行间质押式回购利率走势

数据来源:WIND,兴证期货

1.2国债现券市场:现券收益率继续较大幅走高

5月不同期限国债现券收益率出现不同程度的上行,中短端收益率上行幅度继续大于长端收益率上行幅度。原因主要有三个方面,一是4月经济数据开始转弱,基本面对债市支撑力度略有增强,特别是对长端支撑力度大于中短端;二是监管担忧仍是主导5月份债市走势的关键因素,委外赎回等行为令债市抛压较重,债券配置买盘在强监管下保持谨慎,主要以观望为主,具体从月度数据来看,1Y期上行28BP至3.45%,3Y期上行了34BP至3.57%,5Y期上行了24BP至3.58%,7Y期上行了18BP至3.65%,10Y期上行了14BP至3.61%,15Y期上行9BP至3.95%,20Y期上行9BP至3.97%。

图2:2017年5月国债利率期限结构变化

图3:关键年限国债收益率走势

数据来源:兴证期货研发部,WIND

2.期货市场回顾

2.1期债大幅走跌后小幅反弹

5月期债走势强于现券,期债在月初强监管利空的打压下,呈现大幅下跌走势,虽然月初公布的数据显示经济开始出现转弱迹象,但期债在监管预期悲观和跨月资金利率仍延续高位的利空下持续走跌,强监管主导前半个月的走势;随后在监管层表态将加强监管协调,维持底线思维下期债开始反弹,但由于对监管担忧仍存,期债反弹幅度不及前期下跌幅;而现券走势弱于期债,10年期国债收益率盘中触及近年高点3.7%,且在下旬现券收益率曲线呈M型,表明现券市场流动性不足及对资金面和监管预期仍偏悲观。整体来看,5年期债主力切换为TF1709合约,月度下行0.53元至97.54元;10年期债主力切换至T1709合约,月度下行0.615元至94.71元。

(1)5年期国债期货

对于5年期国债期货,截止到5月31日收盘,近交割月合约TF1706收于96.905元,月跌1.495元或1.42%,持仓1337手;主力TF1709合约收于97.54元,月跌0.53或0.39%;TF1712合约收于97.475元,月跌0.215或0.10%。

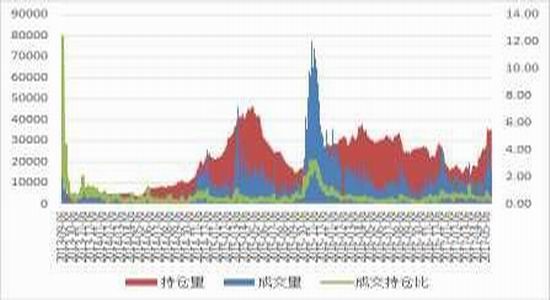

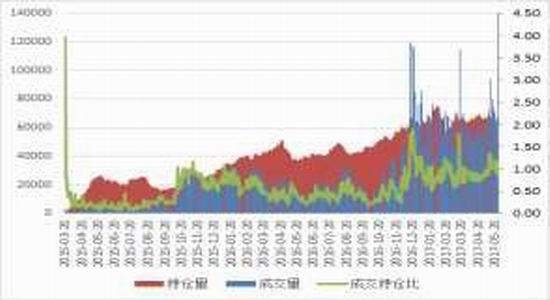

从成交持仓来看:成交方面,5月主力合约TF1709成交量日均9769手;5月份三个合约日均成交15561手。持仓方面截止到5月31日,三个合约持仓达到35110手,较上月底增加8684手。

图4:5年期国债期货价格走势

图5:5年期国债期货成交与持仓情况

数据来源:兴证期货研发部,WIND

(2)10年期国债期货

对于10年期国债期货,截止到5月31日收盘,近交割月合约T1706收于94.82元,月跌1.305元或1.14%,持仓609手;主力T1709合约收于94.71元,月跌0.615元或0.39%;T1709合约收于94.65元,月跌0.045元或0.16%。

成交持仓方面,5月份主力合约T1709日均成交46168手;5月份三个合约日均成交67322手。持仓方面截止到5月31日,三个合约持仓达56622手,较上月底减少9631手。

图6:10年期国债期货价格走势

图7:10年期国债期货成交与持仓情况

数据来源:兴证期货研发部,WIND

2.2期现对比:期现利差继续收窄

(1)5年期国债期货

从5月份的期现利差来看,随着5月国债期货价格先跌后涨,而现券价格走势与期债方向大致相当,但价格上涨幅度相较较小,合约TF1709的期现利差较之上个月由正转负且幅度有所扩大。

图8:TF1709期货结算价与期现利差

数据来源:WIND,兴证期货

注:期现利差=期货价格对应标准券的收益率-5年期国债收益率

(2)10年期国债期货

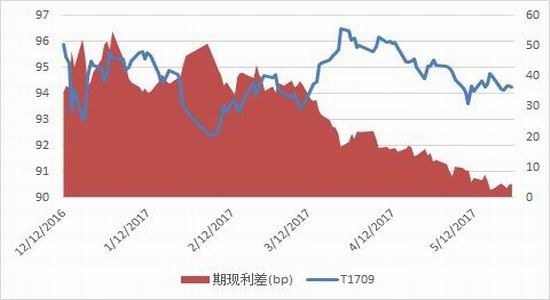

从5月份的期现利差来看,随着5月国债期货价格先跌后涨,合约T1709的期现利差较大幅走低,期现货之间的贴水幅度较大幅收窄。

图9:T1709期货结算价与期现利差

数据来源:WIND,兴证期货

2.3期现套利机会

根据活跃CTD券的价格可以推算出期货的理论价格,与期货的实际价格做对比,如果二者相差比较大,就有期现套利的机会。但是在实物操作中,更加倾向于利用CTD券的IRR来判断期现套利机会,当IRR明显大于融资成本(如R007)时,就有期现套利的机会(买现券,抛期货)。

(1)5年期国债期货

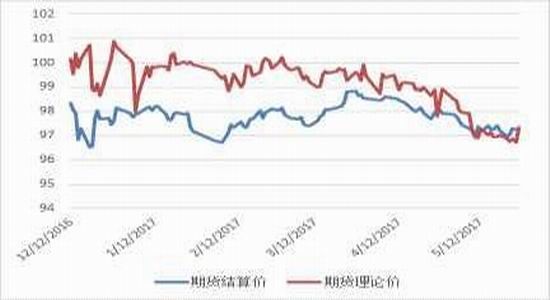

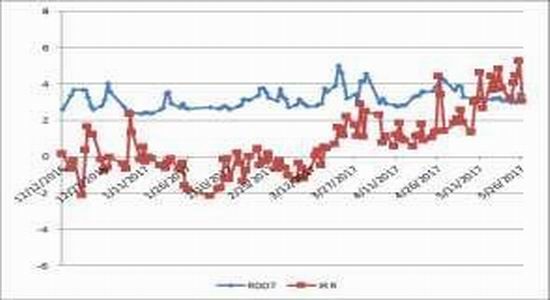

从5月份合约TF1709合约活跃CTD券的IRR与R007对比来看,IRR波动范围较大,而R007震荡小幅走高,在5月24和5月25日有较明显的正向期现套利机会。

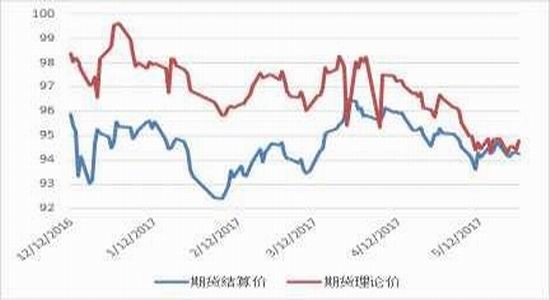

图10:5年期期货价格与理论价格

图11:近期TF1709活跃CTD的IRR与R007

数据来源:兴证期货研发部,WIND

(2)10年期国债期货

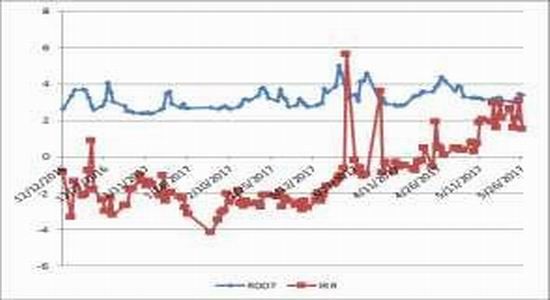

从5月份主力合约T1709活跃CTD券的IRR与R007对比来看,IRR区间窄幅震荡,R007小幅震荡走高,无明显的正向和反向期现套利机会。

图12:10年期期货价格与理论价格

图13:近期T1709活跃CTD的IRR与R007

数据来源:兴证期货研发部,WIND

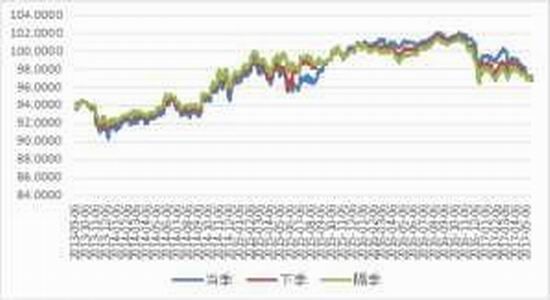

2.4跨期价差分析

(1)5年期国债期货

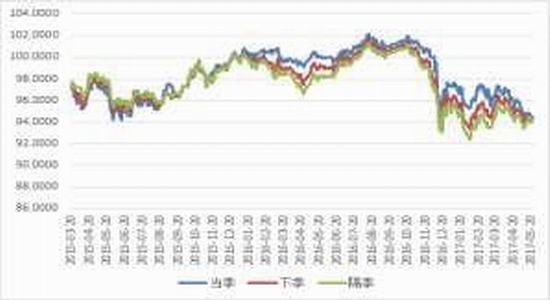

在5月份,跨期价差由负转正且震荡走高,国债期货5月处于移仓换月阶段,宜多下季空当季操作。

图14:当季、下季及二者价差走势

数据来源:WIND,兴证期货

(2)10年期国债期货

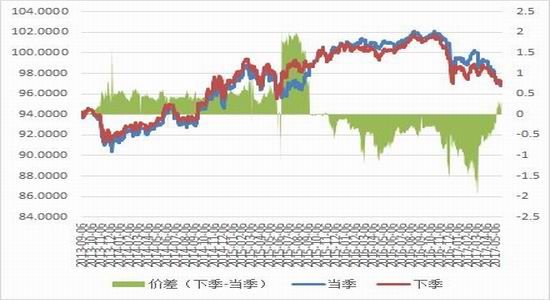

在5月份,跨期价差继续为负,且绝对值继续收窄,国债期货5月处于移仓换月阶段,宜多下季空当季操作。

图15:当季、下季及二者价差走势

数据来源:WIND,兴证期货

3.后市分析及展望

3.1官方5月PMI为51.2%,4月CPI为1.2%

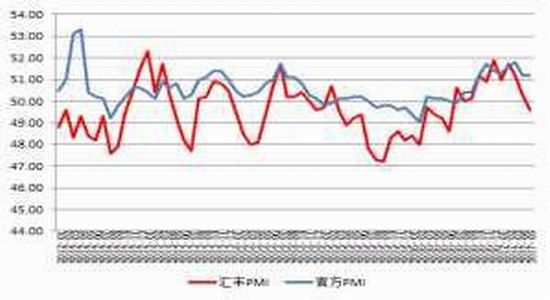

2017年5月份,中国官方制造业PMI为51.2%,与上月持平,位于荣枯线上方,预期51.0%,略高于预期,从分项数据来看,生产指数为53.4%,低于上月0.4%;新订单指数为52.3%,与上月持平;PMI价格指数回落,主要原材料购进价格指数和出厂价格指数继续回落,分别为49.5%和47.6%,5月PPI或同比较大幅下降。5月财新PMI为49.6,不及预期,较上月回落0.7%,是11个月以来首次落入临界点以下,从分项数据来看,产出指数、新订单指数均下跌至去年6月以来最低;投入和产出价格指数跌落至收缩区间。官方PMI数据和财新PMI数据出现背离,主要原因是两者统计口径有所不同。从财新PMI来看,表明经济从4月出现转弱迹象后,大概率继续走弱,特别是考虑到房地产调控政策和地方融资平台的收紧,货币政策目前将继续保持稳健中性,但需要密切关注经济基本面的变化可能引起货币政策的边际放松。

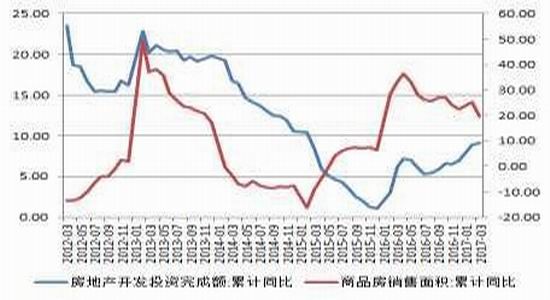

从房地产销售来看,房地产开发投资在4月继续小幅反弹,商品房销售面积小幅下降,严控地产政策影响将逐步显现,5月商品房销售面积预计将延续下降,房地产投资增速拐点或临近。

图16:中国制造业PMI

图17:房地产投资与商品房销售

数据来源:兴证期货研发部,WIND

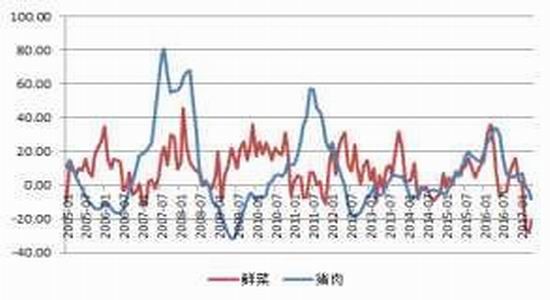

通胀方面,4月份CPI为1.2%,较上月小幅上行0.3%,PPI继续下行至6.4%,蔬菜和猪肉价格维持低位是CPI低位运行的主要原因,而从5月PMI数据中的购进价格指数来看,PPI或大幅下滑,预计5月CPI或略小幅上行,PPI或较大幅下行。

图18:CPI与PPI

图19:蔬菜与猪肉价格同比

数据来源:兴证期货研发部,WIND

3.2本月地方债供给规模大幅增加

2017年4月新增贷款10806亿元,较上月减少780亿元,社融规模为13942亿元,较上月减少7421亿元;M2同比增10.5%,较上月减少0.1%,M1小幅下降至18.5%,导致M1-M2的剪刀差微幅收窄。

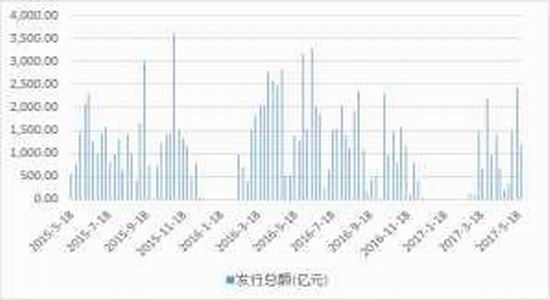

2017年5月有大约5485亿元地方债发行,供给规模较4月大幅增加约68.81%。

图20:2015年5月至今地方债周供给规模

图21:社融规模及新增人民币贷款

数据来源:兴证期货研发部,WIND

3.3政策面:去杠杆,防风险,监管将继续但更注重协调

2017年4月份,中国官方制造业PMI为51.2%,较上月下行0.6%,位于荣枯线上方,前值51.8%,预期51.7%。数据表明经济进一步增长动能不足,下半年经济仍有下行风险,供给侧改革继续推进,继续加大财政政策力度,货币政策保持稳健中性;4月以来银监会等监管机构开始出台监管文件,力度超过市场预期,其中银监会出台的“三套利”文件对银行委外和同业业务负面影响最直接,令债券需求有所下降,同时监管影响市场情绪,在月底官媒发文称,监管要加强协调,市场情绪略有缓和,后续监管措施仍将继续出台,但对市场打击力度或有所缓和。

综上所述,从经济基本面来看,公布的数据表明经济转弱走势已经基本确认,其对债市支撑力度在逐步增加;从政策面看,国内货币政策保持稳健中性,去杠杆依然是目前的政策重心,6月银行自查完后将提交报告,监管层会根据自查报告可能出台监管细则,监管靴子将逐步落地,对市场有冲击但程度应可控;从资金面看,央行在月初提前表态将通过释放MLF和28天逆回购来维稳资金面,月中资金面惯常紧张时点资金利率有上行压力但持续大幅上行可能性不大,但波动将加大,仍可能出现阶段性紧张;从供给端看,5月利率债供给规模大幅增加,主要是地方债发行规模大幅增加。从需求端看,受到监管预期悲观和对6月资金面的担忧,预计需求仍偏弱。

操作上,长期投资者逢低做多但需承担较大波动,短期投资者可以逐步建仓多TF空T(2:1)来做陡收益率曲线。

兴证期货 尚芳

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。