一、行情回顾

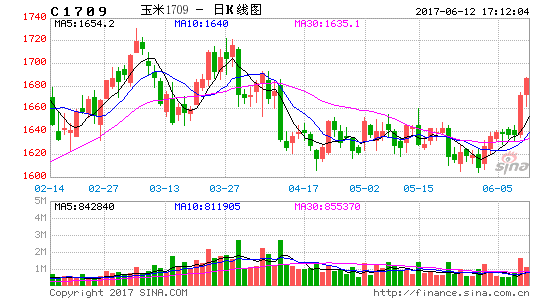

图1:DCE玉米指数日K线走势图

数据来源:文华财经

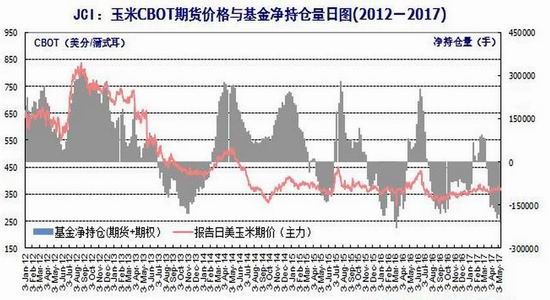

图2:CBOT玉米主力连日K线走势图

宝城期货金融研究所

2017年5月份国内玉米行情综合来看是一个完美的震荡行情,一方面临储拍卖如约而至,另一方面优质玉米供应偏紧,同时春播季玉米面积调减情况及天气带来一定的不确定性,短期难有趋势性的推动因素出现,预计仍将是区间行情为主。

二、国际市场动态

玉米:偏多。美国新玉米产量和供应量下调,需求年比也下滑,但供应降幅大于需求降幅导致年终库存下调。中国和美国玉米产量减少,预计全球年终库存将降至13/14年度最低。

小麦:美国数据偏多,全球数据偏空。美麦亩产产量下调导致库存下调。全球产量仍为历史次高,库存仍将创纪录,高于预期水平。

美国农业部报告:

小麦:预计17/18年美国小麦供应量较16/17年下调9%,产量减少部分抵消了期初库存的增多。17/18年小麦产量预计18.2亿蒲式耳,较去年下调5亿蒲式耳。同比产量减少是由于种植面积和预计收益率减少。小麦单产预计47.2蒲式耳/英亩,较去年下调10%。根据17/18年首次调查,冬小麦产量急剧下调,主要由于部分地区产量很低。冬小麦生长得益于中西部及平原地区气候干旱减少。然而,4月下旬暴风雪将大面积影响硬红冬小麦带,特别是堪萨斯城西部。春麦和硬质小麦17/18年产量预计在收成较低的地区预计下滑10%,产量呈回归趋势。

预计17/18年美国小麦使用量预计下调2%,主要由于出口量、饲用量和剩余用量均下调。预计17/18年出口预计10亿蒲式耳,较去年高水平下调3500万蒲式耳,但仍高于平均水平。欧盟将恢复出口市场,解决去年谷物产量减少和质量问题。美国饲用量和剩余使用量预计下调2000万蒲式耳,主要由于供应减少。美国期末库存预计下调2.45亿蒲式耳至9.14亿,为三年最低水平。预计小麦农场季节平均价格3.85-4.65美元/蒲式耳,该价格区间的中间值上调0.35美元高于去年的低水平价格。预计17/18年全球小麦供应量略微走低,随着期初库存增加部分抵消产量较去年历史纪录水平小幅下滑。小麦产量预计7.378亿吨,成为第二高的历史记录。预计17/18年全球小麦消费量略高于去年记录,主要由于饲用量和剩余使用量的减少部分抵消了食用量增加。全球进口预计连续第五年创纪录。

预计17/18年全球期末库存预计创纪录为2.583亿吨,较16/17年上调290万吨。

粗粮:预计17/18年美国饲用谷物前景展望,产量、国内使用量、出口量及期末库存均呈下跌趋势。玉米产量预计141亿蒲式耳,较去年高水平下调主要由于预期种植面积及单产下调。玉米种植面积增加超过5.6英亩抵消了产量的减少。预估根据标准的气候趋势推测美国玉米单产170.7蒲式耳/英亩,预估时间段为1988-2016。玉米谷物产量减少部分抵消了期初库存上调,一年前供应量有所下调但仍然处于历史水平第二高记录。

预计17/18年美国玉米使用量较去年下调2%,随着国内使用量的增加远抵消了出口的减少。食物、种植及工业使用预计上调8000万蒲式耳至70亿,使用量增加主要由于生产乙醇燃料和非乙醇使用的增长。预计17/18年用于加工乙醇使用的玉米量上调5000万蒲式耳,主要由于预期汽油消费增长,高粱的减少转使用乙醇以及全球乙醇进口需求持续增长。预计饲用量和剩余使用量下调,随着谷物供应减少,乙醇生产增加远抵消了动物粮食消费的增长。17/18年美国出口量预计下调3500万蒲式耳,随着巴西和阿根廷玉米出口量逐年增加10亿蒲式耳,在16/17年就被预期将切断美国17/18年的航运旺季。总供给下调速度快于使用量,17/18年美国玉米期末库存下调1。85亿蒲式耳。17/18年季节平均农场价格预计3.00-3.80美元/蒲式耳,较2016/17年该价格区间的中间值大体持稳。

预计17/18年全球粗粮前景展望,产量下调,使用量上调及期末库存减少。玉米产量较一年前预期下调,主要由于中国和美国产量大幅下调。部分低效率欧盟和加拿大产量的上调。关卡玉米使用量上调900万吨(上调1%),同时全球玉米进口预计上调700万吨。玉米进口显著增加的国家包括越南、埃及、欧盟、沙特阿拉伯、墨西哥和伊朗。全球玉米期末库存较去年高水平记录下调,相比较为2013/14年以来的最低水平。该下调反应了中国和美国的前景下调。

17/18年中国玉米总供应量下调1400万吨,主要由于期初库存和产量预计下调。国家统计局公布的数据来看,种植面积减少。在需求方面,饲用量和剩余使用量预计上调,主要由于内部市场价格持续的保持相对较低的状态,政府努力促进国内使用供应和减少玉米的进口替代品。预计FSI使用上调,主要基于国内预期使用量增长,玉米工业产品的出口上调。

图3:CBOT玉米收盘价及持仓动态

资料来源:WIND 宝城期货金融研究所

三、国内玉米现货动态

全国玉米价格整体略有下跌,但东北港口锦州的平舱价五月份小幅上涨了50元/吨。目前广东港口玉米价格在1780元/吨,几口完税价在1600元/吨内外价差再次出现,而挡住进口是“去库存”的先决条件。从5月11日“分贷分还”玉米加量50万吨可以看出国家平移玉米价格的心态明显,预计后期临储拍卖可能继续加量。市场玉米价格将逐渐回归,考虑到临储玉米拍卖不打压市场的原则,下调空间有限。预计新粮上市前,东北玉米价格窄幅震荡走势为主。考虑到玉米出库质量的因素,玉米优质优价仍是三季度的主要看点。

1、全国玉米现货及替代品价格走势

供应方面:2017年3月玉米进口0.526万吨,饲料替代品高粱进口72.13万吨,大麦进口70.86万吨,DDGS进口8.98万吨。

图4:玉米现货价格走势

资料来源:布瑞克 宝城期货金融研究所

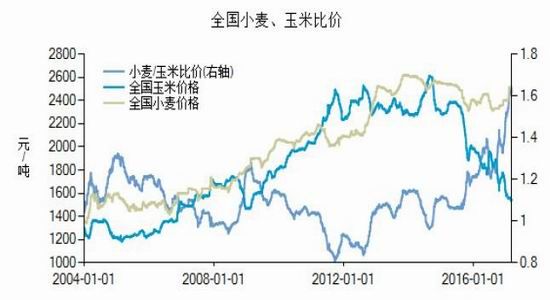

目前全国小麦均价为2569元/吨,环比持稳。目前小麦玉米比价1.533,一般认为小麦玉米比价低于1.1,可能出现小麦替代玉米情况,比价低于0.93左右,将出现大规模替代现象。因此当前小麦不具备替代优势,对玉米替代较少。

图5、小麦现货价格

资料来源:布瑞克 宝城期货金融研究所

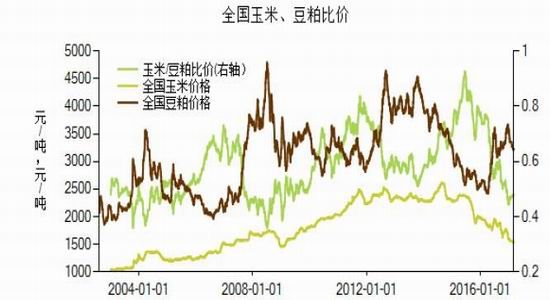

目前全国豆粕均价2998元/吨,比上月喜下跌50元左右。目前玉米豆粕比价为0.558,对玉米无替代优势。

图6、豆粕现货价格及与玉米的比价

资料来源:布瑞克 宝城期货金融研究所

2、港口动态

锦州港主流收购1680元/吨,广东主流成交1790-1810元/吨,南港库存偏低、可售库存不足支撑港口行情坚挺,当前北港至广东港班轮运费40元/吨、较上周继续小幅下调2元/吨,南北持续倒挂。目前广东港内贸玉米库存30万吨、较上周持续下滑,但近期国产玉米广东港到货预计21万吨、到货增多。关注后期政策粮供给。

图7、港口玉米库存动态

资料来源:汇易网 宝城期货金融研究所

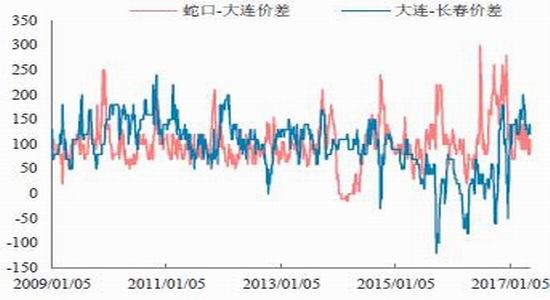

北方港口库存是一个相对稳定的状态,南方港口库存由于南北港口价差倒挂,库存持续走低。由于市场进入纯销售期,因此库存下降属于正常范畴,关键是下降的的速度需要关注。

图8、南北港口价差

资料来源:WIND 宝城期货金融研究所

3、进口替代品动态

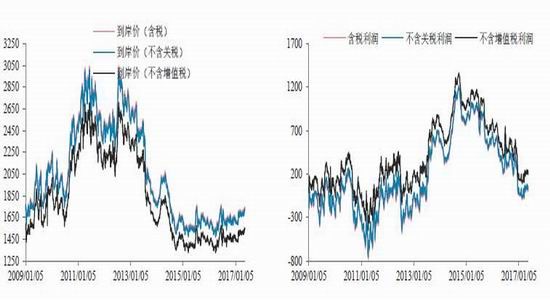

进口利润:截止目前,美玉米近月到港成本为1584元/吨,

截至5月5日,南方港口高粱库存31万吨,大麦库存32.4万吨,加上内贸玉米在内的全部饲用谷物库存继续下降。

图9、美湾近月进口玉米成本及利润

11

11资料来源:布瑞克 宝城期货金融研究所

目前6月船期美国饲用高粱进口完税价约为1845元/吨,广东的国产玉米现货价格为1790元/吨。据海关统计2月份我国进口玉米以及高粱等玉米替代品总体比上月增加,2017年3月,玉米进口0.5262万吨,同比减少96%;高粱进口72.14万吨,同比减少14%,环比减少2%;大麦进口70.86万吨,同比增加119%,环比减少12%;DDGS进口8.98万吨,同比减少76%,环比增加30%。

图10、高粱、大麦等进口数量统计

资料来源:布瑞克 宝城期货金融研究所

随着近两年玉米价格的大幅走低,进口玉米的价格优势也开始缩小,特别是今年2月中下旬前两者价格已经出现倒挂现象。不过3月开始国产玉米掀起连续涨价潮,两者间的差异再次缩小。数据显示,目前广东港玉米成交价已经达到1750元/吨,而进口玉米完税价大概在1720元/吨。更有业内机构透露,目前二季度进口乌克兰玉米进口完税成本在1680元/吨附近。此外,目前基层玉米所剩无几,也就意味着夏季优质玉米的供应量将存在很大缺口,用粮企业纷纷看多未来优质玉米价格,特别是饲料企业,因此部分企业已经订购不少进口玉米以及高粱、大麦等替代品。随着未来进口粮源的陆续到港,对玉米价格造成一定打压是毋庸置疑的。

四、临储拍卖如约而至,溢价成交火爆

5月份以来,国家临储玉米拍卖成交用“火爆”一词形容相当贴切。截至5月12日的一周,临储玉米周度计划销售量为381.68万吨,比上周增加129.31万吨;实际成交333.33万吨,增加113.84万吨;成交率87.33%,基本持平。临储玉米5月5日开始拍卖以来,累计投放量达634万吨,累计成交量达553万吨。除四川少量进口玉米投放始终无人问津以外,每日最终成交率均在70%以上。拍卖底价(计入出库和品质升水)不至于打压市场,但前期我国拍卖普遍溢价成交还是令人咋舌(最高溢价超过300元/吨),尤其是大部分规模企业认为临储玉米比价优势全无,并未参与。

图11、临储拍卖成交情况

资料来源:汇易网 宝城期货金融研究所

临储玉米拍卖已经进行两周,且成交均以高溢价、高成交率收场,一定程度上反映当前玉米市场存在供应缺口,短期粮价受到支撑,尤其是当前南方饲企有补库需求而14年及之后年份产临储玉米投放量有限的情况下。但亦不能忽视陈粮出库偏快对市场的影响,尤其是陈粮流向华北深加工企业处的数量增加,施压华北粮价。整体来看,拍卖持续投放的预期下市场供应偏紧的局面将得到逐步缓解,后续关注拍卖投放节奏及成交情况对市场行情的引导。

五、养殖动态

生猪及畜禽类价格动态:

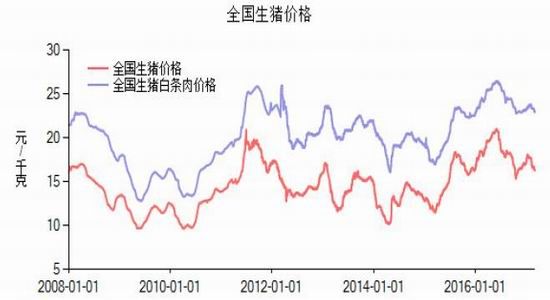

蛋价整体低位盘整,局地养殖户惜售致价格的小幅回弹尚不能对整体行情形成拉动。鸡肉产品走货持续不佳,鸡价持续低迷,市场毁苗继续。同时,生猪出栏不断刷新低点,市场猪源供给相对充足、终端需求未有明显回升,屠企压价意愿仍存,但养殖户低价抵触及大体重猪源逐渐消耗对未来猪价形成支撑,建议理性出栏。

图12、生猪及畜禽价格

资料来源:布瑞克 宝城期货金融研究所

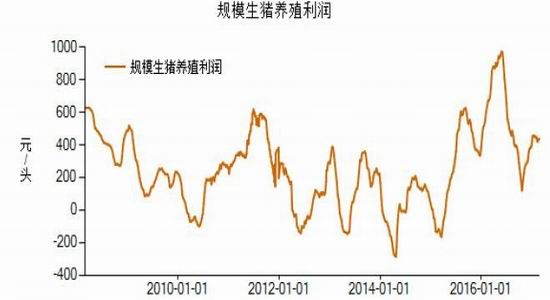

生猪存栏:农业部发布2017年3月份4000个监测点生猪存栏量35840.26万头,比上月增加1%,比去年同期减少1.2%;能繁母猪存栏量3699.23万头,环比上月持平,比去年同期减少1.6%。2月份全国规模以上生猪定点屠宰企业屠宰量1274.45万头,比上月减少38.62%。据布瑞克监测,目前生猪规模养殖利润约为291元/头,见年初下降140元/头。

图13、生猪存栏及生猪养殖利润

资料来源:布瑞克 宝城期货金融研究所

综合来看,气温的进一步升高,猪肉消费将逐渐进入传统消费淡季,但目前生猪存栏及出栏占比依旧偏多,市场供应充足,屠宰企业压价意愿不减,短期内生猪市场难有实质性好转,仍将以偏弱运行为主

六、玉米淀粉动态

期现货动态:4月份玉米淀粉期货走势跟随原料震荡走势,总体弱于原料玉米。

图14、玉米淀粉期货价格价运行情况

资料来源:布瑞克 宝城期货金融研究所

淀粉现货价格整体稳中有跌,一方面华北原料成本有所下跌,另一方面行业库存持续增加。

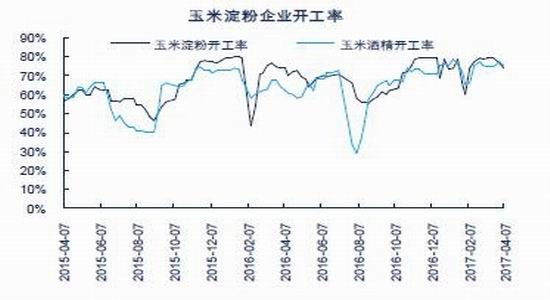

玉米深加工企业开工率及库存变化据天下粮仓估算,截至4月14日当周,国内部分玉米淀粉企业行业开开机率为73.91%,较上周76.56%回落2.65个百分点。截至日前,东北、山东、河北29家玉米淀粉企业库存统计为20.21万吨,较上月增加2万吨,港口库存为15万吨,二者相加呈现增加的态势。国内部分玉米酒精企业行业开机率为78.3%,我们认为随着加工利润收窄,开工率将有所下降。

图15:主要地区玉米淀粉加工利润及开工率

资料来源:布瑞克 宝城期货金融研究所

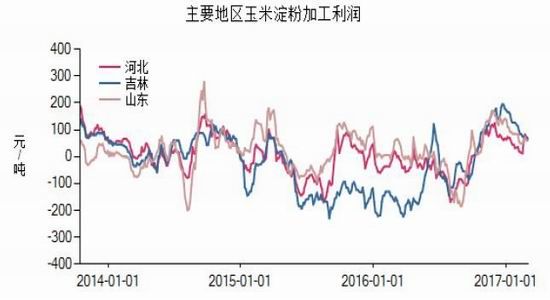

玉米的拍卖均价较高,拍卖价加上交割、运输成本后基本与市场持平,深加工企业成本压力仍存,整体亏损情况或将维持。开工率方面,深加工开工率于高位小幅下降,但产品库存仍偏高,同时下游需求疲弱未能支撑淀粉价格。总体来看,若企业长时间亏损带动停机导致库存下滑,在需求季节性回暖的背景下淀粉期价或有上行空间,短期预计价格随玉米运行,操作上观望为主,后期重点关注深加工企业库存。

行情展望

玉米拍卖继续,开始两周拍卖起拍价格较现市场价偏高,高成交率、高溢价短期内利好行情,提振期价。现货市场上,东北、华北地区价格整体维稳,南北港口价格小幅上涨,预计拍卖支撑贸易心态,未来港口价格仍偏强走势。供给方面,目前东北、华北玉米春播进入尾声,局部地区旱情严重,春玉米生长或受影响。产区优质余粮偏紧,拍卖玉米品质较差,玉米价格阶段性内仍有支撑。下游需求方面,深加工、酒精企业购销两淡,下游需求恢复未见起色。中长期来看,未来在抛储的大背景下,未来市场供应偏松格局不改,玉米价格大幅上涨压力较大,6月玉米走势仍将受出库节奏引领,后期仍需关注临储玉米竞价销售底价与拍卖成交率、成交数量。

宝城期货 刘文玫

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。