行情回顾

图1:CBOT大豆07合约日K线走势图

图2:DCE大豆1709日K线走势图

图3:CBOT豆粕07月合约日K线走势图

图4:DCE豆粕1709合约日K线走势图

2017年5月,CBOT大豆07月合约持续在950-980美分/蒲式耳区间内震荡运行,春播天气引发市场关注,但南美大豆产量持续上调令全球大豆供给充裕的预期升温制约了美豆期价的反弹空间,而美国大豆压榨量下将也拖累美豆消费,令美豆期价区间震荡的格局并未改变。但与之相比,美国豆油价格受到生物柴油需求上升的预期支撑,同时豆油库存水平低于市场预期也推动美豆油期价走势表现出明显强势。

CBOT豆粕07月合约5月份多数时间局限在310-320美元/短吨内区间运行,整体走势与CBOT大豆期价保持一致。由于美国豆粕需求出现转弱迹象,市场对豆粕消费的担忧上升抑制了豆粕期价的反弹空间。同时资金的油粕套利也对豆粕期价构成明显压力。

DCE大豆1709合约走势来看,5月份以来DCE大豆期价震荡重心从3820继续下移至3770附近,取消大豆目标价格补贴转为同玉米一致的生产者补贴制度,政策引导扩大大豆种植面积,令市场对国内大豆种植面积增加的预期加强对大豆期价构成压力,而在玉米抛储之后市场也在担心临储大豆的拍卖将会接踵而至,对国产大豆期价再度构成明显压力,因此5月份以来,DCE大豆期价震荡区间再度下移。

DCE豆粕1709合约5月份以来阶段性下行,一方面受到外盘美豆期价调整的影响,另一方面资金弃粕从油也对豆粕价格构成拖累,领豆粕期价反弹明显乏力,好在豆粕现货价格表现抗跌制约了豆粕期价的下行空间,领豆粕期价并未跌破4月初的低点,但整体弱势运行的特征凸显。

一、美豆年末库存预估下调 全球大豆丰产预期压制大豆价格

5月份美国农业部公布2017/18年度首份月度供需报告。美豆新作单产沿用48蒲式耳/英亩的预估明显偏低,2017/18年度美豆种植面积预估为8950万英亩,高于2016/17年度大豆种植面积8340万英亩,虽然整体播种面积出现明显增长,但在趋势单产预期之下,2017/18年度美豆总体产量预估为42.55亿蒲式耳,低于2016/17年度的43.07亿蒲式耳。但在去年单产达到52.1蒲式耳/英亩的背景下,若今年作物生长季节天气适宜,超过50蒲式耳/英亩是大概率事件,在这样的预期下美豆产量明显低估。因此,市场对天气变化保持高度关注,美豆的天气市炒作仍将持续。5月份的供需报告中,2016/17年度美豆压榨量下调1500万蒲式耳至19.25亿蒲式耳,2017/18年度美豆压榨量预估上调至19.5亿蒲式耳;2016/17年度美豆出口上调2500万蒲式耳至20.5亿蒲式耳,2017/18年度美豆出口上调至21.5亿蒲式耳,令2016/17年度美豆年末库存预估下调1000万蒲式耳至4.35亿蒲式耳,低于市场预估的4.39亿蒲式耳,但高于2015/16年度的1.97亿蒲式耳。2017/18年度结转库存受到产量低于预期和美豆压榨量以及美豆出口上调的推动下调至4.8亿蒲式耳,显著低于市场预估的5.72亿蒲式耳。虽然旧作美豆库存明显偏低一度推动没豆期价上行至6周高点,但新作美豆产量低估令未来产量存在明显上调空间,市场对未来供应充裕的预期令美豆期价冲高回落。而美国农业部对中国大豆进口量将高达9300万吨的预期能否实现同样值得关注。

南美市场方面,巴西2017/18年度大豆产量预估为1.07亿吨。2016/17年度巴西大豆产量预估上调60万吨至1.116亿吨。同时美国农业部维持2016/17年度巴西大豆出口预估6190万吨。美国农业部预计阿根廷2017/18年度大豆产量为5700万吨,与2016/17年度持平。2016/17年度阿根廷大豆产量预估上调100万吨至5700万吨。受到南美大豆产量继续上调的影响,2016/17年度全球大豆年末库存上调273万吨至9014万吨;受到南北美大豆产量下调以及中美两国需求上升的推动,2017/18年度全球大豆年末库存下调至8881万吨。

二、巴西大豆销售进展牵动市场神经阿根廷大豆收割加速

目前市场关注重点仍集中在南美大豆收割进展及销售进度之上。此前,巴西农户严重惜售行为曾导致美豆出口淡季不淡对美豆价格构成支撑。由于中国买家仍需大量购买7-8月份船期的大豆,因而巴西豆农何时将手中库存有效转化为市场供应,始终拨动着市场神经,这也成为市场对于7月份尤其是8月份船期的美豆出口增加的预期逐渐增强的主要原因。

受到巴西经济逐渐走出衰退谷底的支撑,巴西雷亚尔汇率此前连续走强,5月16日一度跌破3.10,而这也成为导致巴西豆农严重惜售的最重要的原因之一,但在巴西总统政治危机出现后,雷亚尔暴跌超过7%,当天跌到3.36,市场猜测这一突发性黑天鹅事件,是否会刺激巴西农场主提前加快大豆销售步伐,美豆期价单日跌幅超过3%创下至去年8月1日以来的最大单日跌幅。当前巴西总统特梅尔深陷贿赂丑闻。巴西媒体报道称,录音证据显示,特梅尔要求企业向巴西前众议长库尼亚继续每月支付一定费用作为封口费。库尼亚去年10月因腐败罪被捕入狱,曾多次表示自己的供词可能伤害包括特梅尔在内的多名政府领导人。消息曝出后,联合政府内部已有数人要求特梅尔辞职。分析师普遍认为,政治危机将影响巴西经济改革。巴西央行[微博]称,正在关注近期消息的影响,将在本周货币雷亚尔暴跌之后,准备通过外汇掉期公开拍卖干预市场。但鉴于巴西腐败调查的漫长和纠结,政府执行力的不足,将阻碍巴西经济改革,并将使得2017年的巴西货币进一步保持在低位水平。目前市场关心的问题是,随着巴西总统丑闻的曝光,是否会进一步刺激雷亚尔贬值并带动巴西农民销售。此前7-8月份美湾和巴西贴水报价基本持平,美西和阿根廷则较巴西便宜近20美分,这一结果就是造成美国和阿根廷一起抢占巴西大豆出口市场,而此前市场对于7月份尤其是8月份船期美豆出口销售增加的预期逐渐在增强,尤其是随着巴西港口的装运能力逐渐被丰收的二季玉米占有,美国大豆可能在市场年度的最后两个月继续增加大豆出口份额。但随着巴西雷亚尔汇率的持续贬值,可能美国农民和出口商又要面临失望,而此前一部分准备惜售至今年8-9月份的巴西农场主,是否会因此提前加快销售步伐,因目前美元也因美国总统丑闻而徘徊于近6个月的低位附近,通常美元走低则对大宗商品形成利多支撑,因而此间巴西和美国两国政治对两国汇率的影响将决定全球大豆市场的供应节奏,从而对豆类期价产生重要影响。

阿根廷布宜诺斯艾利斯谷物交易所发布的周报显示,全国大豆收获工作加快推进。截至5月4日的一周,阿根廷2016/17年度大豆的收获进度为49%,比一周前高出16.8%,比去年同期的收获进度高出7.5%。已经收获的大豆面积为8899753公顷,平均单产为每公顷3.44吨,已经收获的大豆产量为30615225吨。交易所继续预计2016/17年度阿根廷大豆产量为5650万吨,与此前预测值持平,高于2015/16年度的产量5600万吨。

三、天气炒作进行时厄尔尼诺何时回归仍是市场关注焦点

美国春播进展来看,美国中西部的强降水引发部分产区墒情过量和运输问题,伊利诺伊州、爱荷华州、堪萨斯州、密苏里州、俄克拉荷马州及阿肯色州,暴雨引发洪涝灾害预警,玉米播种窗口截至5月底至6月初关闭,农民还有时间可以重播,一般来说,只要天气良好,播种进度可以非常快度的推进,最新的夏季预报值得密切关注。据美国气象预测中心专家BrainHurley称,新一轮的降雨将集中在俄克拉荷马州东部和堪萨斯州、密苏里州南部和伊利诺伊州。美国农业部公布的作物生长报告称,截至5月15日,美豆播种率完成32%,虽然落后于去年同期的36%,但是却高于市场预期的28%。显示出美豆播种进度正常偏快,令美豆期价累计的天气升水出现回吐,可以说短期天气状况并未对播种产生过大干扰,未来一段时间市场对天气变化仍将保持高度关注,这将影响美国大豆的初期生长,从而对产量前景产生重要影响,天气市炒作仍将持续。

5月份以来,各国对厄尔尼诺发生的可能性和事件相继发表了自己的观点。据联合国[微博]世界气象组织称,通常会带来干旱及洪涝的厄尔尼诺现象今年重现的几率为50-60%,修改两个月前的观点。WMO在一份声明中称,今年2月份和3月份东部热带太平洋的还面温度升至2摄氏度或超过平均水平,造成科隆群岛到厄瓜多尔及秘鲁沿海地区出现非常大的降雨及信风。5月中旬日本气象厅称,今年初秋出现厄尔尼诺的几率为50%。日本气象厅上月表示,8月份出现厄尔尼诺现象的几率为50%。美国国家气象局气候预测中心也表示,今年夏季和秋季在北半球出现中性天气或厄尔尼诺现象的几率旗鼓相当。

目前太平洋地区正在形成厄尔尼诺,2017年下半年全面出现厄尔尼诺现象的几率正在增加。

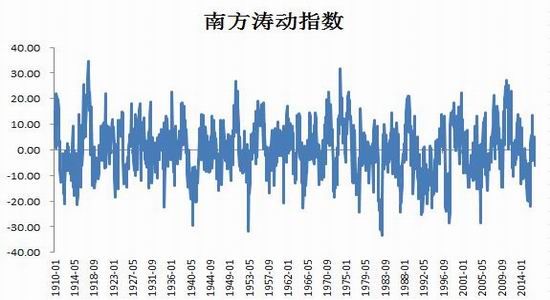

图5:南方涛动指数

数据来源:澳大利亚气象局 宝城期货金融研究所

从南方涛动指数来看,自2016年10月份起,南方涛动指数由正转负,10月份由13.5转为-4.3,11月份-0.7,随后南方涛动指数由负转正,12月份2.6,2017年1月份1.3,2月份再度由正转负至-2.2,3月份再度转正至5.1,4月份再度转为-6.3,近几个月南方涛动指数变化反复性较强,后续仍要观察南方涛动指数变化。目前并未出现厄尔尼诺现象,关注负值运行的可持续性,如果连续5个月运行在负值区域,厄尔尼诺现象可能会真正来临,而目前尚未见端倪。如果如国家海洋预报中心一致,至2017年夏季天气持续回归中性,将有利于大豆作物生长,届时天气炒作难以展开将增强大豆产量前景预期,对价格构成压力。

四、美豆压榨下滑出口淡季不淡难持续

美国全国油籽加工商协会发布的报告显示,4月份美国大豆压榨量为1.39亿蒲式耳,不仅低于市场预期的1.46亿蒲式耳,也低于3月份的1.53亿蒲式耳,并较去年同期的1.48亿蒲式耳下滑5.7%。但4月底美国豆油库存降至17.25亿磅,不仅低于市场预期17.77亿磅,同时也低于3月末的18.15亿磅,较去年同期更是下降了11.2%,受此推动,美豆油连续三个交易日上涨。

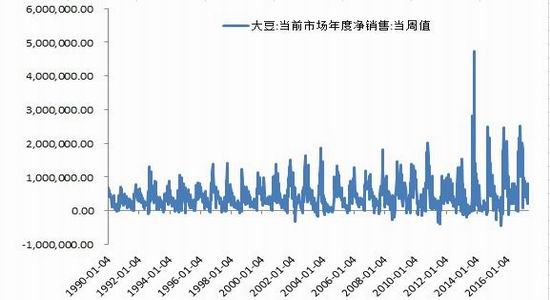

图6:美豆当前市场年度净销售当周值

数据来源:美国农业部 宝城期货金融研究所

美国农业部周度出口销售报告显示,2016/17年度迄今美国对华大豆出口销售总量比上年同期增长32.2%,上周是同比提高31.9%。截止到2017年5月11日,2016/17年度(始于9月1日)美国对中国(大陆地区)大豆出口装船量为3379万吨,高于上年同期的2674.7万吨。当周美国对中国(大陆地区)装运7.14万吨大豆,一周前为0.59万吨,两周前为13.75万吨。迄今美国已经对我国售出但尚未装船的2016/17年度大豆数量为213.9万吨,高于去年同期的43.8万吨。2016/17年度迄今为止,美国对华大豆销售总量(已经装船和尚未装船的销售量)为3592.9万吨,较去年同期的2718.5万吨提高32.2%,上周是同比提高31.9%,两周前是同比提高32.1%。2017/18年度美国对华大豆销售量为104.2万吨,和一周前持平。虽然短期南美大豆销售进展缓慢对美豆出口构成提振,但随着南美大豆上市节奏的加快,美豆出口销售将进入淡季。

五、投机基金净空头寸削减 悲观情绪缓和

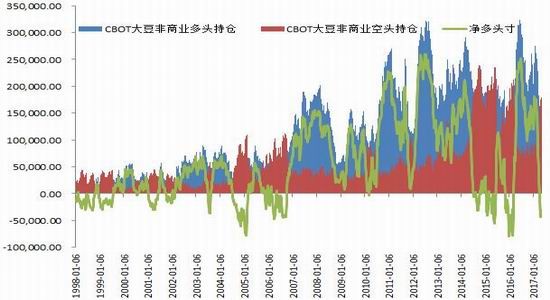

CFTC发布的报告显示,投机基金在大豆期货和期权市场小幅减持净空单。截至2017年5月2日的一周,投机基金在CBOT大豆期货以及期权部位持有净空单47667手,比前一周的48275手减少608手。目前基金持有大豆期货和期权的多单87102手,前一周85259手,持有空单134769手,前一周是133534手。大豆期货期权空盘量为796675手,前一周是821873手。投机基金净空头寸连续两周出现减少。巴西政治危机导致的雷亚尔汇率大跌短期确实会激发农户的售粮积极性,但南美大豆丰产已经兑现,全球大豆丰产已经是不争的事实,长期大豆供给充裕的格局无法改变,只是南美出口的节奏仍将影响阶段性全球大豆市场的供给格局。短期来看市场悲观情绪继续拖累美豆期价表现。密切关注投机基金动向,净空头寸是否能继续缩小将决定美豆期价的下行空间。

图7:CFTC大豆非商业持仓净多头寸

数据来源:wind 宝城期货金融研究所

六、进口大豆到港迎来峰值 进口成本继续下降

就在美国农业部上调中国大豆进口预估至9300万吨之后,国家粮油信息中心5月份首次发布2017/18年度饲用谷物市场供需状况月报。2017/18年度,我国大豆新增供给量预计为10630万吨,其中国产大豆产量预计1430万吨,大豆进口量预计9200万吨。该年度大豆榨油消费量预计为9300万吨,较上年度增加570万吨和6.5%,其中包含250万吨国产大豆及9050万吨进口大豆;大豆食用及工业消费量预计为1395万吨,较上年增加45万吨,年度大豆供需缺口预计为145万吨。未来中国需求也将成为市场关注的焦点。

海关总署公布的数据显示,4月份中国进口802万吨,环比增加170万吨,增幅为26.89%,同比去年707万吨增加95万吨,增幅为13.43%。至此,2017年1-4月份进口大豆总量为2754万吨,同比去年同期的2334万吨增加420万吨,增幅17.99%。目前国内6月份的进口大豆采购已经基本结束,7-8月份受到增值税率下调以及压榨利润疲软的影响,采购量仅完成20-30%,市场预计中国7月份总买船量为750-800万吨,去年同期中国的7月份买船为582万吨。而8月份船期的已购买量更小,预计购买量550-600万吨,目前仍有500万吨待买,去年同期8月买船量为587.4万吨。按照当前的买船速度推算,市场预计2017/18年度中国大豆总进口量将达到9000-9100万吨。

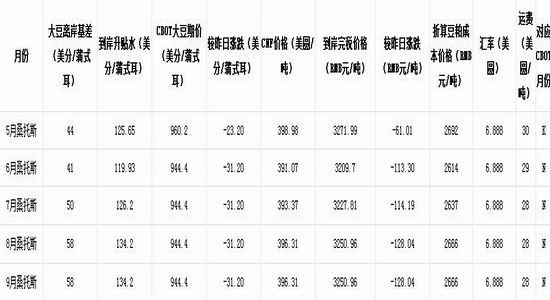

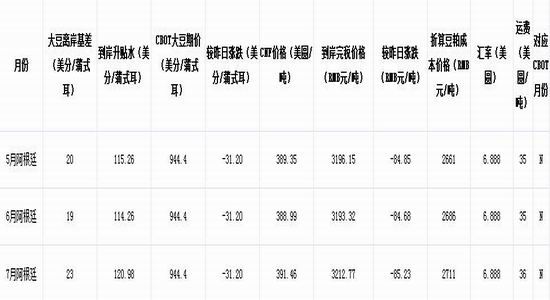

图8:美国进口大豆完税成本

数据来源:汇易网 宝城期货金融研究所

图9:巴西进口大豆完税成本

数据来源:汇易网 宝城期货金融研究所

图10:阿根廷进口大豆完税成本

数据来源:汇易网 宝城期货金融研究所

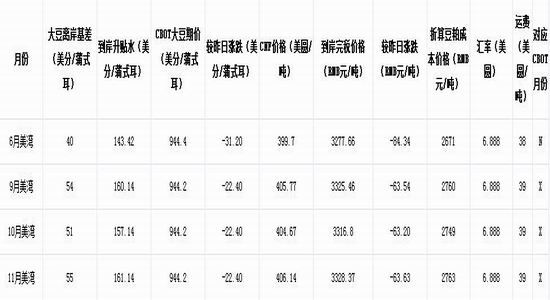

从当前的进口成本来看,截至5月19日,6月船期的美湾大豆进口到岸完税成本价格为3277元/吨。巴西桑托斯大豆5-9月份船期,进口完税成本3209-3271元/吨。5-7月份阿根廷大豆进口完税成本3193-3212元/吨。从进口成本来看,阿根廷大豆进口完税成本较美湾大豆进口完税成本低65元/吨。

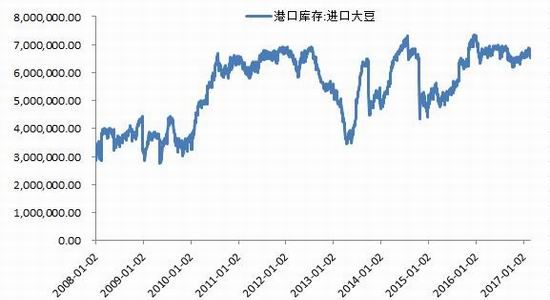

图11:进口大豆港口库存

数据来源:wind 宝城期货金融研究所

从进口大豆港口库存来看,截至5月19日,国内港口大豆库存为673.2万吨。目前本月到港量567.3万吨,本月预期到港量851万吨。目前来看,5月份进口大豆的到港量预计将达到920万吨以上,6月份预计到港900万吨,近月进口大豆到港量远超过需求量,在庞大的供给增量下国内豆粕现货仍面临较大压力。虽然近阶段国内油厂预售合同量持续放大对进口大豆量有所消化。考虑到国内大豆供给压力逐渐增加,必须等待压榨利润改善才能令油厂积极采购,否则油厂将更多以消化前期订单为主。虽然国内油厂为了锁定利润调低远月豆粕基差报价,激发终端市场大量采购远月低价豆粕基差合同,但在短暂采购过后仍需等待终端市场需求好转才能支撑消费。因此,短期成交放量难以持续,国内大豆市场供应上量仍将向市场施压。

七、国内春播稳步推进临储拍卖时间日益临近

入春以来,全国大部墒情较好,光温适宜,利于春耕春播。目前,全国春播已过五成,进度总体正常,但河北、辽宁等部分地区降水偏少,旱象露头,春播受阻,进度慢于上年同期。截至5月5日,全国已播各类农作物53.9%。其中,已播粮食49.6%,已播棉花83.3%,已播油料50.5%,已播糖料82.9%,已播蔬菜76.9%。东北春播过三成,因阶段性低温和干旱,播种进度慢于上年同期。3月以来,东北地区气温偏高,总体利于土壤解冻和春耕备播开展。但4月中下旬,吉林局地出现多次阶段性降温,始播期推迟,加之入春后东北西部地区降水偏少3-8成,辽宁西部等地旱白地缺墒严重,影响春播进度。截至5月5日,东北四省区农作物播种已播31.2%、同比慢4.9个百分点。华北黄淮和西北春播过六成,进度同比略慢。截至5月5日,华北黄淮春播已完成60.6%,同比慢1.8个百分点。西北地区入春以来天气条件总体利于春播开展,但新疆北部地区气温回升慢,土壤化冻迟,春播受阻,目前已播农作物65.1%,同比慢2.9个百分点。长江中下游春播过七成,进展总体顺利。春播以来,长江中下游地区降水偏多,但晴雨相间且多为阵性区域性降水,气温偏高,利于春播开展。截至5月5日,春播已完成70.6%,同比基本持平。西南春播近六成,进度同比持平。入春以来,西南地区大部光温水匹配适宜,春播进展顺利。截至5月5日,春播已完成58.3%,进度与去年相当。华南春播接近尾声,进度同比略快。春播以来,除广西、福建局部地区持续阴雨寡照,春播进度略慢外,大部地区气象条件适宜春播春种。截至5月5日,春播已完成95.1%,同比快0.4个百分点。早稻栽插结束,长势接近或好于去年同期。

据中国气象局预计,未来10天,全国大部地区气温接近常年同期或偏高,主要降雨区集中在淮河以南地区,内蒙古东部、东北地区降水量较常年同期明显偏少,温高少雨使土壤失墒加剧,西部地区旱情可能持续发展,不利于旱地作物播种出苗。截至5月5日,全国春播已经完成计划的47.3%,同比慢2.8%。春玉米已播49.8%,同比慢6.5个百分点。大豆已播19.2%,同比慢1.1个百分点。预计未来一周,辽宁西部、吉林西部等地仍无有效降水,温高少雨使土壤加剧失墒,干旱不利春玉米和大豆等旱地作物播种。

与此同时,市场对于政策的变化高度关注。近期,黑龙江省政府办公厅正式印发了《黑龙江省玉米和大豆生产者补贴工作实施方案》,辽宁省发布《关于印发辽宁省统筹玉米和大豆生产者补贴政策实施方案的通知》,标志着玉米、大豆补贴正式进入实施阶段。黑龙江、辽宁明确大豆取消目标价格补贴,实行同玉米一样的生产者补贴制度。黑龙江、辽宁明确规定,大豆补贴标准原则上将高于玉米补贴标准,但具体高出多少没有提及;黑龙江省玉米、大豆补贴没有提及镰刀弯地区,预计不会区分是否为镰刀弯地区,大家不用担心在镰刀弯地区种玉米不会得到补贴了;玉米、大豆合法实际种植面积的实际生产者(包括农民、农民专业合作社、企事业单位等)。补贴资金直接发放给实际生产者。黑龙江明确农村机动地也有补贴,流转的按照合同约定。通过转包、转让、租赁、土地入股、托管等形式流转土地(包括乡村机动地),且流转合同明确约定补贴归属流出方的,由合同双方按约定执行,所以大家一定要在流转合同上写清楚补贴到底给谁。辽宁没有提及机动地这一块。关于补贴标准在方案中提出,根据全省玉米和大豆生产者补贴资金总额,经省统计局、农委核实确认的玉米和大豆合法实际种植面积,玉米和大豆种植成本收益等因素,综合测算确定我省当年亩玉米和大豆生产者补贴标准。大豆生产者补贴标准原则上高于玉米生产者补贴标准,引导扩大大豆种植。令市场预期今年大豆种植面积将会进一步上升,这对远期国产大豆价格构成压力,后期关注天气变化对大豆播种季初期生长带来的影响,将会影响今年大豆的产量前景。

另一方面,市场对临储大豆何时开怕高度关注,尤其是在玉米已经开始进行拍卖之后,市场担心临储大豆的拍卖将会接踵而至。而从此前升级储备大豆拍卖情况来看,4月28日组织的2017年黑龙江省省级储备粮竞价销售交易会,此次交易共上市黑龙江2012年度生产的小麦6.29万吨、2014年度生产的大豆1.98万吨。本次拍卖实际成交1.2万吨,成交率60.5%,成交价在3940-4011元/吨。结合现阶段现货市场中2011年产大豆价格3840-3920元/吨,价差合理,成交价格基本符合市场预期。随后5月5日,黑龙江省级储备大豆再次向市场拍卖,这次拍卖的是2014年产7821吨省级储备大豆,实际成交7821吨,成交率100%,成交价3940元/吨。由于拍卖成交情况均表现良好,同时临储玉米正式开拍,令市场预期临储大豆大规模拍卖时间日益临近,但由于目前对于拍卖的数量和价格上不得而知,因此对市场的打压仍处于心理层面。后期关注临储拍卖动态对国产大豆价格的影响。

八、油厂开工率和豆粕库存双双上升

5月份以来,大部分油厂成交量和提货节奏明显加快,油厂现货及基差报价已经降至终端市场心理价位,也刺激饲料厂逢低补库,因而周度成交量对比增幅相对较大,且从成交分布来看,2900元/吨以内的现货成交比例开始上升。截至5月2日当周,国内油厂开工率为49.9%,随着“一带一路”会议的结束,华北等地油厂集中复产,5月下旬国内油厂整体开工率进一步上升,山东华北地区的区域性供应明显增加。而在近期期货价格调整的情况下现货价格跟随下调令饲料企业总体提货节奏再度缓慢,对未来供应增加的预期也造成近阶段下游市场进一步采购持续谨慎,各地成交量进一步萎缩。目前油厂5月份合同预售40-80%不等,6-9月份预售20-40%。因此对于油厂而言暂时没有销售压力,也支撑了油厂的挺粕意愿。后期仍然需要继续观察供给段的增量能否及时向下游市场传导,需求增量和节奏将成为支撑价格的主要因素。

图12:进口大豆压榨利润

数据来源:wind 宝城期货金融研究所

截至5月18日,沿海主流油厂的进口大豆压榨利润为-50~-228元/吨,压榨利润较去年末227-329元/吨的水平下滑了379-456元/吨。虽然江苏和广东地区的压榨利润出现收窄的迹象,但收窄幅度十分有限。整体来看,全国油厂压榨利润仍旧深陷亏损,这将制约油厂对远期进口大豆的采购积极性。而饲料企业的采购节奏将会影响油厂的豆粕库存水平。而在这个过程中,除了饲料企业在对豆粕供应格局有一定的预期之外,也将对下游市场需求做出预估。禽流感疫情在前期得到有效控制后,5月份又在河北邢台再度爆发,后续的发展变化仍引起市场高度关注。因此,饲料企业的采购节奏还将受到下游养殖行业需求变化的影响。

九、需求疲弱猪价下行生猪存栏支撑豆粕消费

五一小长假过后,国内生猪市场需求再度转弱,大部分地区生猪价格呈现弱势震荡行情,北方不少产区猪价一度跌破7元整数关口弱势反弹,南方地区猪价逐步向7元靠拢。由于市场消费疲软,我国养殖户抛售意愿有所增加,大体重猪只出栏量增多,屠宰企业趁势压价收购,猪市呈现出恶性循环的下滑趋势,短期考验7元/进的支撑力度。从传统市场消费角度来看,二季度是国内生猪消费淡季,随着我国生猪市场产能的逐步恢复,国内猪价承压震荡的局面也已经在短期内显现出来。同时,在其他猪肉替代品价格疲软,且供应充裕的情况下,猪价很难一枝独秀的维持高位。此外,从农业部监测的全国活禽跨省运输情况来看,生猪和活禽的运输量均呈现下滑趋势,这也表现出当前国内市场需求的疲弱。即将到来的端午节或带来市场需求的好转。

图13:生猪及仔猪价格

数据来源:wind 宝城期货金融研究所

从22省市生猪和仔猪价格水平来看,2017年以来,生猪价格较年初的高点18.14元/公斤出现大幅快速回落,虽然3月下旬生猪价格在16元/公斤下方出现短暂止跌,但整体仍未改变下行趋势。截至5月12日当周,生猪均价为14.35元/公斤,跌幅进一步扩大,目前生猪价格已经下跌至2015年5月22日当周的水平。仔猪价格整体延续4月份的下跌趋势。截至5月12日当周,仔猪价格已经下跌至46.18元/公斤,环比跌幅达到6.9%。仔猪价格快速下跌,反映出养殖户补栏积极性持续低迷。

近期国内气温快速上升后生猪市场需求走弱,一些地区生猪养殖户加大了抛售力度,尤其是在前期囤积的大体重猪只上市量明显增加。加上当前各大企业猪肉冻品库存饱满,而下游市场采购需求一般,多以即买即用为主,市场供应压力明显增加。

图14:生猪存栏量及能繁母猪存栏量

数据来源:wind 宝城期货金融研究所

根据农业部最新的监测数据显示,截至4月末,我国生猪存栏量为3.6097亿头,延续3月份的回升趋势,同时能繁母猪存栏量连续3个月持稳在3633万头。生猪出栏和存栏已经呈现“双增长”,其中生猪存栏同比增长0.1%,生猪出栏同比增长0.2%。环保禁养政策在一定程度上减缓了生猪产能的恢复速度,推升了猪价的上涨,延长本轮盈利期。但从短期来看,新一轮禁养县的设立导致福建、浙江、湖北一带大量猪场拆迁,过程中大量生猪集中供应增量,影响正常的市场供需。比如拆迁重点省份福建,2017年一季度,福建省猪肉产量达33.75万吨,同比增长6.1%;生猪出栏量432.73万头,同比增长4.3%;生猪存栏量860.02万头,同比下降17.9%。

5月月份以来,国内消费持续疲软,养殖户心态改变,为保目前利润,养殖户正常出栏,部分养殖户也有加快出栏的趋势,在此形势下,屠企持续压价动作,供需博弈下,生猪市场再次承压下滑。而端午临近,肉粽制作需求将对猪肉消费产生一定的拉动作用,但效果有限。

图15:自繁自养生猪养殖利润

数据来源:wind 宝城期货金融研究所

从生猪养殖盈利水平来看,截至5月12日当周,自繁自养生猪养殖盈利水平下滑至270.69元/头,环比下降35%,至此生猪养殖盈利水平已经较1月中旬的高点跌幅达到59.7%,且为连续15周震荡回落无明显回升。而养殖利润缩水将会继续制约养殖户补栏的积极性,意味着生猪存栏规模增长之路将会比较缓慢。但整体来看,生猪存栏量规模的增长将会带动饲料消费增长,从而对豆粕消费构成支撑。

而即将到来的6月份,国内的豆粕饲用需求将会进入复苏阶段,生猪存栏量的增长将会增强市场对豆粕消费增长的预期。

禽类市场需求方面,禽流感疫情仍在牵动市场神经。据卫计委统计数据显示,今年4月份我国H7N9流感病例新增加81例,死亡率29.6%,总体呈现继续下降的趋势。不过同往年相比,今年的禽流感疫情甚于2013年,5月5日,经国家禽流感参考实验室确诊,河北省邢台市邢台县一养殖场饲养的蛋鸡发生H7N9流感疫情。4月份河北省人感染H7N9禽流感发病数为9例,死亡3例。农业部官网昨日下午公布,4月28日,河北省邢台市邢台县兽医部门在监测中发现一养殖场饲养的蛋鸡出现疑似禽流感症状,发病8500只,死亡5000只。4月30日,河北省动物疫病预防控制中心诊断为疑似禽流感疫情。5月5日,经国家禽流感参考实验室确诊,该起疫情为H7N9流感疫情。疫情发生后,当地按照有关预案和防治技术规范要求,坚持依法防控、科学防控,切实做好疫情处置工作,已扑杀和无害化处理80057只家禽。目前,该起疫情已得到有效控制。针对当前H7N9流感防控形势,农业部在前期工作基础上,指导各地畜牧兽医部门进一步做好各项防控工作。各地按要求抓好监测排查和应急处置,对检出病原学阳性或发生疫情的养殖场户家禽,坚决进行扑杀和无害化处理,及时消除风险隐患。

目前南方多地将禁止活禽交易,肉鸡市场再度呈现弱势下行的趋势,而养殖效益水平也是重回亏损区间。禽流感疫情的间歇性发生令整个肉鸡养殖行业保持高度警惕,同时鸡蛋价格的震荡下跌令很多蛋鸡养殖户苦不堪言。禽类养殖行业全行业深陷亏损出现很多养殖场清栏的情况,这令禽类养殖对饲料的消费出现明显下降,也对豆粕消费产生不利影响。

后市展望

国际大豆市场来看,6月份市场关注重点转向南美大豆销售节奏和美国大豆春播及初期生长的天气变化,但全球大豆丰产预期仍将压制美豆期价的反弹空间。市场对于厄尔尼诺现象的预估推迟至夏末秋初,令2017年夏季天气持续回归中性,将有利于大豆作物生长,届时天气炒作难以展开将增强大豆产量前景预期,对远期价格构成压力。而投机基金持仓净空头寸有所下降反映出市场的悲观情绪有所缓和,同时6月末美国农业部即将公布的种植面积报告和季度谷物库存报告将为美豆期价的进一步走势指引方向。

国内进口大豆到港量在二季度迎来峰值,6月份以后国内大豆市场的供应压力明显增加,国产大豆在政策的引导下春播面积上升预期明显升温,临储大豆何时开拍仍令市场担忧,近远期大豆价格仍面临下行压力,关注产区天气变化能否激发市场的炒作热情,从而影响市场对今年大豆产量前景预期。油厂开工率持续上升领豆粕产出明显增加,后期仍然需要继续观察供给段的增量能否及时向下游市场传导,需求增量和节奏将成为支撑价格的主要因素。同时外盘天气市炒作和南美售粮节奏仍将影响美豆期价走势,决定美豆期价能否突破950-980美分的震荡盘整区间,也将对国内市场产生关联影响。

于此同时,关注在粕类市场走弱的背景下,油脂市场的强势能否持续,决定油粕比对豆粕期价的支撑力度。同时资金能否及时跟进也将决定豆粕期价能否突破压力。

宝城期货 毕慧

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。