摘要:

钢市当期需求尚可推升现货价格,远期预期较差导致期价处于大幅贴水的状况。而从目前供需两端来看,钢市库存有待积累,现货仍将维持坚挺,而期货逐步向现货靠拢,使得期价偏强运行。钢市供需再平衡的局面难以打破,钢价缺乏持续上行的基础。目前铁矿石市场仍是供大于求局面,且下半年仍有低成本新产能投产,市场供需矛盾恐将加大,预计矿价仍将在相对低位运行。目前由于房地产政策以及资金面收紧,加之钢厂利润面收窄,对煤焦补库需求较为谨慎,预计煤焦供需面弱平衡的局面还将持续。

一、钢材市场

1)钢材现货价格

数据来源:wind资讯 宝城期货金融研究所

近期钢材价格上下波动运行,由于市场对于房地产政策调控和资金面收紧的担忧加剧,钢价一度下挫。随着监管层安抚市场以及央行[微博]释放流动性缓解市场紧张情绪,加之原油强势反弹带动市场情绪,钢市信心重燃。现货方面,终端需求良好以及社会库存持续下降支撑钢价,近期螺纹钢现货价格涨至相对高点。近期来看钢铁行业供给侧改革力度有升温之势,福建、湖北、黑龙江等各地纷纷公布地条钢清除情况,国务院督查组在湖南、江苏等地开展调查并对违规企业采取断电等措施。从目前供需两端来看,钢市去库存压力有限,现货仍将维持坚挺。

2)钢材库存

数据来源:wind资讯中钢协 宝城期货金融研究所

由于粗钢产量维持高位,市场供给较为充裕,预计未来库存周期的波动成为影响短期钢价的主要因素。从库存结构来看,房地产受到政策调控影响,未来一段时间内房地产库存预计将处于累积状态,钢市终端需求恐将放缓。短期贸易商库存受到当期消费支撑以及谨慎心态影响,库存还将延续下降趋势,不过受到季节性因素影响,库存下降幅度也将趋降。钢厂库存由于下游补库需求减弱,以及产量高位影响,钢厂库存还处于相对高位。据中钢协统计数据显示,2017年4月下旬重点钢企钢材库存1405.19万吨,较上旬减少50.79万吨,环比下降3.49%,同比上升14%。随着中下游需求放缓,钢厂库存处于易累积的状态。因此随着终端需求受到预期以及季节性因素影响减弱时,两头大中间小的哑铃状库存结构逐渐向贸易商传导压力,钢价上涨空间受限。

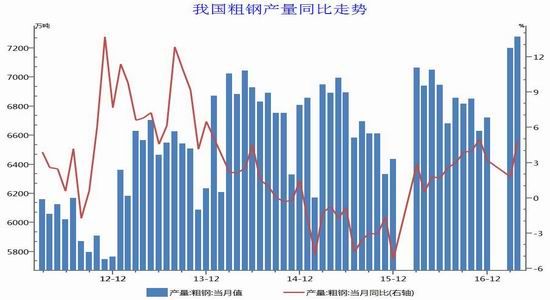

3)钢材供给

数据来源:wind资讯 宝城期货金融研究所

目前钢市供给压力仍偏大。1-3月国内粗钢供给量累计同比增长10.3%。4月钢铁行业PMI生产指数为56.2%,环比上升4.2个百分点,产出仍处高位;更为重要的是重点钢企产量明显增长,4月下旬重点钢企粗钢日均产量继续上升。据中钢协统计数据显示,2017年4月下旬重点钢企粗钢日均产量186.5万吨,较上旬增加1.53万吨,环比增长0.83%;全国预估日均产量232.86万吨,增加0.87万吨,环比增长0.38%。2016年4月份重点钢企日均产量170万吨,而2017年4月上旬为180万吨,中旬升至历史高点185万吨,下旬继续上升至186.5万吨,同比增加了10-15万吨/天。供给端因为环保限产结束、高炉利用系数提升、出口继续回补国内市场等行为开始反弹。而目前钢厂盈利面虽然相比于前期有所下降,截止5月12日当周全国163家样本钢厂盈利钢厂占78%,仍然处于相对高位,钢厂还将保持较高的积极性,供给压力依旧持续。

4)钢材需求

1、沪终端线螺采购量

数据来源:wind资讯 宝城期货金融研究所

从主要宏观数据看,一季度以来全社会用电量、铁路货运量、民间固定资产投资完成额等数据预示着经济整体向好。“金三银四”旺季下游需求持续回暖,叠加下游工地开工率上升,采购需求环比显著上升。且基建投资不断放量落地,地产投资尚未出现明显的降温。2017年5月12日,沪市终端线螺采购量4.3万吨,周环比升23.4%,仍然处在相对高位。最新公布的房地产数据来看,房地产开发投资增速继续提升,佐证了当前良好的需求状况,不过房地产销售增速下滑较为明显,叠加越来越严格的调控政策,市场对于远期需求预期较为担忧。

2、钢材进出口

数据来源:wind资讯 宝城期货金融研究所

4月出口钢材649万吨,环比降14.2%,同比降28.5%。4月进口钢材108万吨,环比降16.9%,同比降1.8%。1-4月钢材净出口累计同比减少1002万吨。4月钢铁新出口订单指数环比上升3.4个百分点至45.00%,仍处于荣枯线下方;国内价格的走低增强了我国钢材出口的相对优势,但是以反倾销政策为代表的贸易摩擦频发持续削弱我国钢材出口动力,预计5月钢材出口量整体将维持低位。

3、下游行业

数据来源:wind资讯 宝城期货金融研究所

4月固定资产投资和汽车产销量增速回落。4月商品房销售额累计同比增20.1%,环比降5.0pct.;房地产开发投资完成额累计同比增9.3%,环比升0.2pct.;基建投资累计同比增18.2%,环比降0.5pct.;固定资产投资完成额累计同比增8.9%,环比降0.3pct.。4月汽车产量环比降17.9%,同比降1.9%。全国房地产开发投资延续年初以来上升势头,4月份新开工面积同比增长10.1%,增速较三月小幅回落,

但该增速依旧不低。地方政府资金较为充裕,加之已开工项目累积数额已经较高,基建投资增速保持较高速增长。目前钢价能在供给端创出新高的情况下,价格维持高位,需求端稳定是重要因素。然而终端需求观察,房地产调控力度较大,防范金融风险不断收紧资金供给趋势并未扭转。旺季渐过,季节性转弱对于需求端的影响恐将加大。

二、铁矿石市场

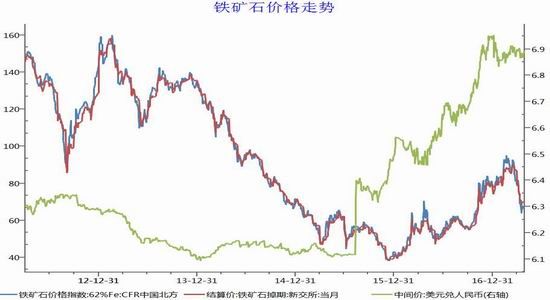

1)铁矿石价格

数据来源:wind资讯 宝城期货金融研究所

近期铁矿石现货市场回落幅度较大。进口矿方面,钢材市场价格大幅下跌、钢企盈利收窄,海外铁矿石发货量持续攀升,叠加铁矿石港口库存仍处于历史高位,进口矿价格大幅下跌;国内矿方面,国产矿供给持续上升,叠加进口矿价格大幅下跌的冲击,钢厂对国产矿的采购趋缓导致内矿价格下行。

供需两端来看,1-3月份,全国生铁累计增量为693万吨,而同期进口铁矿石增量为2950万吨,远超生铁增产需求,铁矿石市场仍是供大于求局面,铁矿石市场继续承压。

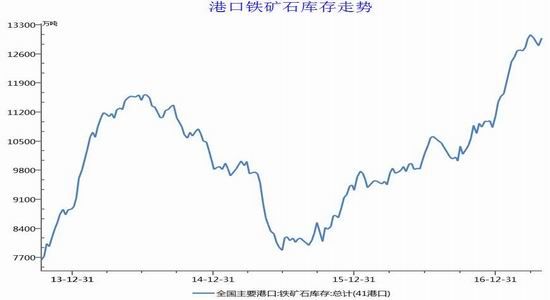

2)铁矿石库存

数据来源:wind资讯 宝城期货金融研究所

近期进口矿市场整体偏弱运行,现货资源依旧充裕,港口库存维持高位,钢企按需采购为主。截止5月19日当周,国内41港口铁矿石库存库存量达到1.36亿吨,同比增长近36%。随着目前钢材价格下降以及盈利空间收窄,再考虑到居高不下的矿石港口库存数量,矿石进口或将走弱,港口库存增量或将减少。不过目前铁矿港口库存仍然居于高位,意味着矿价完全企稳尚需时日。港口现货方面具体来看,调研数据来看,供应方面,上周澳洲、巴西铁矿石发货总量2343.2万吨,环比增加43.2万吨;5月1日至5月7日,中国北方六大港口到港总量为1099万吨,环比减少213.9万吨。发运及到港整体来看有所下降,但外矿供给短期仍维持高位。库存端来看,钢厂仍维持低库存运作,少数钢企美元补库有所增加,但后期需求转弱。

3)铁矿石供给

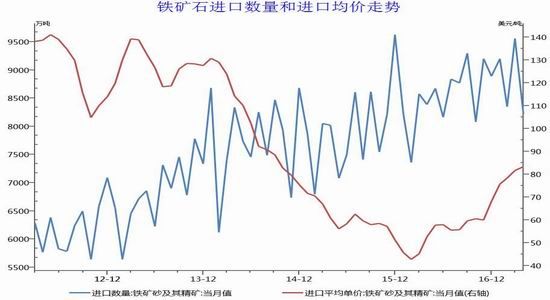

数据来源:wind资讯 宝城期货金融研究所

最新公布的4月份数据显示铁矿石进口数量出现短期下滑,但是铁矿进口量依然维持高位。一方面与价格快速下跌时期中下游企业采购节奏放缓,另一方面铁矿石依然处于产能释放周期,今年海外低成本铁矿供给增量近亿吨,市场供需矛盾依然存在。前期矿价重回相对高位,国内矿山企业的生产成本压力有了很大缓解,矿价反弹刺激国内矿山复产。据相关机构的最新数据显示,大型矿山开工率已上升至60%,较低点明显回升,公布的数据也显示国产矿增长明显。截止今年4月份,国产矿产量为4亿吨,累计同比增长近12.3%。后市矿石市场观察,一方面低成本矿山新增产能释放仍在进行中,另一方面全球铁矿石成本曲线右移带来的矿价中枢下移,铁矿石价格在相对低位还将运行一段时间。

4)铁矿石需求

数据来源:我的钢铁网 宝城期货金融研究所

前期钢价大幅上涨,带动钢厂盈利状况好转,市场信心得到明显提升,短期改善铁矿石需求。4月我国生铁产量6258万吨,同比增长5.4%;1-4月我国生铁产量23821万吨,同比增长4.2%。虽然近期钢价下跌下钢企盈利状况有所走弱,但是总体盈利状况尚可。截止5月12日当周,全国钢厂盈利面在77.91%,而盈利维持较高水平使得钢厂开工率维持相对稳定。传统钢材消费旺季需求趋弱,叠加梅雨时节到来,粗钢市场需求难免受到一定影响;且港口铁矿石库存仍处高位,铁矿石进口量降幅明显。总体观察,5月旺季已过、环保限产、去产能等因素考虑,粗钢产量增量有限,铁矿石需求或维持平稳。

5)海运市场

数据来源:wind资讯 宝城期货金融研究所

截止5月12日当周BDI报收于1012点,环比上周增8点,幅度0.8%。目前BCI指数报收于1695点,较上周增237点,幅度为16.26%。程租运费来看,目前巴西至中国海运费14.183美元/吨,环比上周增0.933,幅度为7.04%;西澳至中国海运费6.217美元/吨,环比上周增0.709美元/吨(15-18万吨),幅度12.87%。巴拿马型船本周指数小幅下降,目前BPI报收1006点,较上周降42点,幅度4.01%;BSI指数787点,较上周降35点,幅度4.26%;BHSI指数510点,环比上周降22,幅度4.14%。东南亚地区船运活动冷清,目前印尼至中国南方港口运费5-6美元/吨(7-8万吨);6-7美元/吨(5-6万吨)。另东澳至中国港口运费8.5-9.5美元/吨(15-18万吨)。

三、煤焦市场

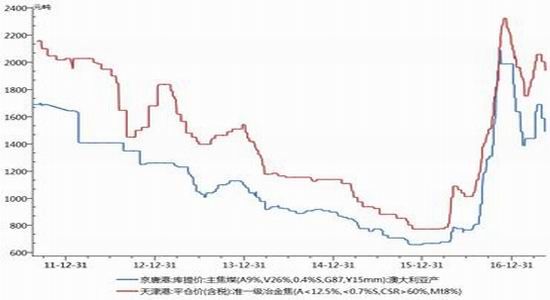

1)期现价格走势

图、煤焦期货价格走势图

图、煤焦现货价格走势图

数据来源:wind资讯 宝城期货金融研究所

近期煤焦现货市场偏弱运行。钢材价格上下波动运行,市场前期对于房地产政策调控和货币资金收紧的担忧加剧,钢价大幅下跌,然而随着央行释放流动性,市场预期资金面将有所改善,现货市场也出现企稳反弹的情况。不过煤焦市场受到的提振作用较为有限,钢企并未加大对于煤焦原料的采购力度。目前下游焦炭价格继续下行趋势并未改变,焦企在炼焦煤库存回升较多的情况,放缓炼焦煤采购,以此来向上转移压力。总体观察,煤焦市场心态不佳,同业间价格战迹象显现,煤焦市场仍将维持偏弱运行状态。

2)供给端分析

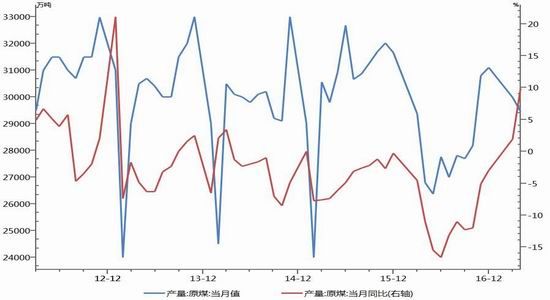

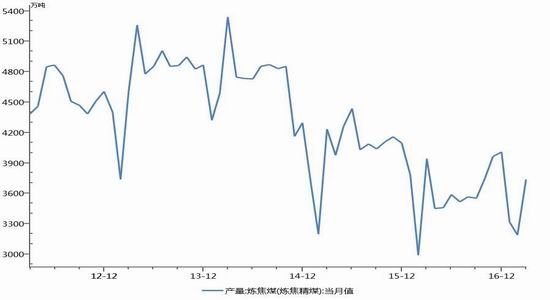

1、原煤及焦煤产量状况

最新数据来看4月份,全国原煤产量2.95亿吨,同比增加9.9%,增速较上个月增加8个百分点,日均产煤982万吨,环比增加约15万吨/天;1-4月份原煤累计产量11.08亿吨,同比增加2.5%。由于煤炭行业是在2016年4月起276天限产政策严格执行,二三季度原煤产量下滑较多,预计2017年煤炭产量增速呈现“两头低中间高”的特点。目前煤企利润较好,虽然大力度安检致使超产及违法违规产能被限制,但是供给实际放开之后产量增长较为明显。

图、原煤当月产量走势图

图、焦煤当月产量走势图

数据来源:wind资讯 宝城期货金融研究所

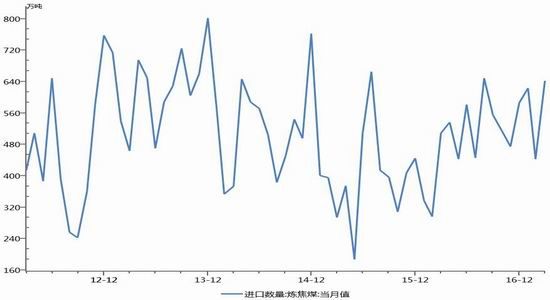

2、焦煤进口量变化

2017年3月份我国炼焦煤进口量为642万吨,当月同比上升26%,1-3月份累计进口量为1709万吨,累计同比增长49%。煤炭进口市场变化来看,中国进口煤量在前期经历了连续两年回落,2016年在国内供给侧偏紧的背景下出现大幅增长,今年以来进口量增幅继续保持高位增长。5月10日,相关部门召开会议指出要坚决控制劣质煤进口,表明政府采取适当措施控制进口煤,确保国内市场平稳运行。

图、焦煤当月进口量走势图

数据来源:wind资讯 宝城期货金融研究所

3、焦炭产量状况

数据统计显示,2017年1-4月份,我国焦炭产量为14551万吨,累计同比上升5.1%,而同期需求端即全国1-4月份生铁累计产量23821万吨,同比上升4.2%。前期受益于钢材市场回暖,以及上游焦煤供给紧张局面改善,焦化企业生产的积极性提高,我们看到今年我国焦炭产量同比增速增长较为明显。然而在新一轮限购政策启动影响下,地产销售开始走弱,开工和投资不可避免受到冲击,加之货币政策收紧,市场风险偏好下降,远期需求担忧加重,钢厂采购略显迟疑,焦炭市场供需面有所转弱,焦炭价格回调压力加大。

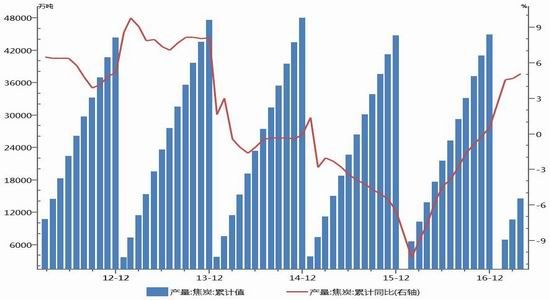

图、焦炭累计产量及同比增速走势图

数据来源:wind资讯 宝城期货金融研究所

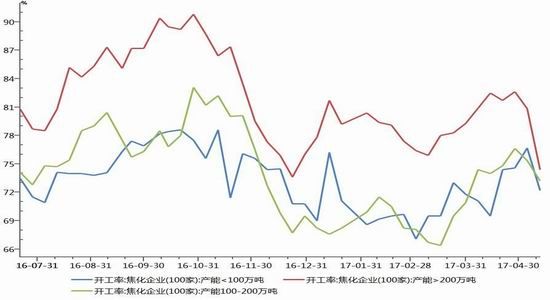

4、焦企开工率情况

据我的钢铁网统计100家典型独立焦化企业样本数据显示,截止5月14日当周,产能在100-200万吨的焦化企业开工率在73%,产能小于100万吨的焦化企业开工率在72%,产能大于200万吨的焦化企业开工率在74%。虽然从公布的数据来看,焦炭产量同比增幅较大,但是从环比增幅以及绝对数值来看并不高,从4月份开始,环保限产始终制约焦化产能利用率的有效提升。目前焦化利润已处于较高水平,在不考虑环保等行政干预因素的情况下,焦化企业开工率将维持高位或者继续提升。

图、焦化企业开工率走势图

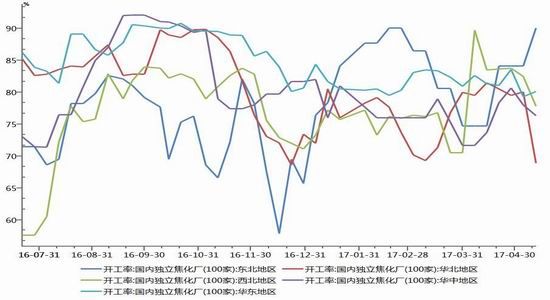

图、各地独立焦化企业开工率走势图

数据来源:wind资讯 宝城期货金融研究所

3)需求端分析

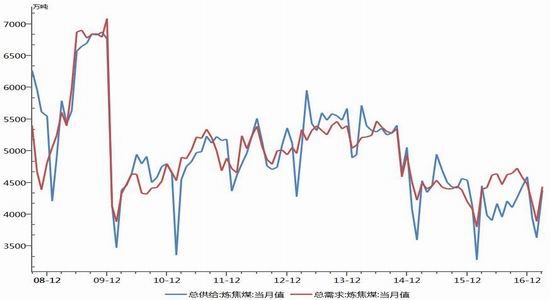

1、焦煤需求端分析

炼焦煤主要用于炼焦,进而用于钢铁行业,中国炼焦煤目前的需求增长情况主要受焦炭行业和钢铁行业的影响。钢铁行业是焦炭消费的主要用户,钢铁行业快速发展可以增加焦炭的需求量,进而增加炼焦煤的需求量。因此,钢铁行业和焦炭行业景气状况是影响炼焦煤需求的重要因素。“五一”节前补库叠加5月中旬于北京召开的“一带一路”高峰论坛带来的环保限产预期,加之钢价回落至相对低位,下游采购意愿积极,市场情绪向好致钢价回暖。但在地产政策持续收紧以及近期流动性趋紧的情况下产业链价格走势有所分化。近期钢厂及焦化厂开工小幅下滑,主要源于环保因素,预计仍将持续一段时间,对上游需求造成一定压制。总体来看,钢市回暖在一定程度上提振市场信心,但是下游开工受限下焦煤供需仍将维持小幅过剩的状态。

图、炼焦煤总需求及总供给走势图

数据来源:wind资讯 宝城期货金融研究所

2、焦炭需求端分析

国内钢材市场波动运行,焦炭市场在与钢企的博弈过程中落于下风,钢铁企业适量采购焦炭,有利于打压焦炭价格。虽然焦炭供给来看受到环保因素制约,但是焦企高利润推动焦企继续增产。目前由于房地产政策以及资金面收紧,加之钢厂利润面收窄,对焦炭补库较为谨慎以按需采购为主,同时铁矿石价格大幅下跌降低钢企对于焦炭的补库意愿。目前钢市当期需求尚可推升现货价格,且从目前供需两端来看,钢市库存有待积累,现货价格仍将维持坚挺,预计偏强的钢价运行态势对于焦炭市场仍有支撑。

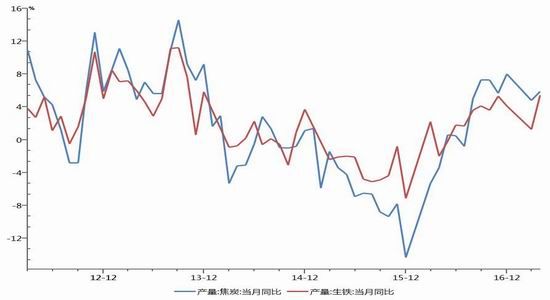

图、焦炭和生铁产量当月同比增速走势图

数据来源:wind资讯 宝城期货金融研究所

3、焦炭出口需求分析

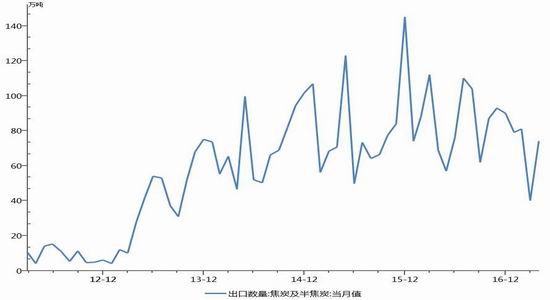

据海关总署数据显示,2017年1-4月份累计出口焦炭275万吨,较去年同期下降19.8%。出口地区方面,东亚和东南亚是我国焦炭出口的主要市场。2016年焦炭市场好转,特别是国内焦炭供需紧张局面突出,国内焦炭需求旺盛,出口受到抑制。截止4月份的数据来看焦炭市场供需矛盾有所缓和,出口累计同比出现下降的局面。不过从4月份当月焦炭出口数据来看,焦炭当月环比大幅增长,表明焦炭外需好于内需。

图、焦炭当月出口量走势图

数据来源:wind资讯 宝城期货金融研究所

4)产业链库存分析

1、焦煤库存分析

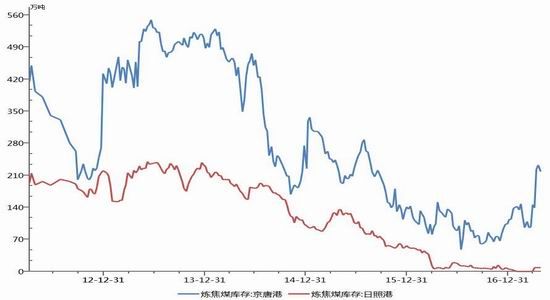

今年国内焦煤市场明显回调,焦煤价格处于相对低位,国内供给释放以及需求欠佳的状态下,港口库存量一度大幅回升。近期环保对部分煤矿及洗煤厂生产造成较大限制,以及旺季时期下钢厂维持较高开工率使得焦煤刚性需求尚可,焦煤港口库存有所消化。截止5月12日,炼焦煤最大港口京唐港库存173万吨,较4月同期下降50万吨,较去年同期上升50万吨。

图、炼焦煤港口库存走势图

数据来源:wind资讯 宝城期货金融研究所

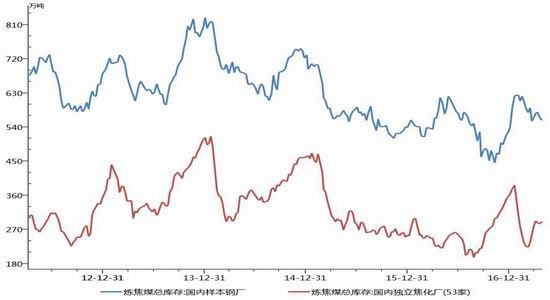

下游钢厂及焦化厂库存总体水平较前期低点回升,但是总体来看仍然处于低位。按照我的钢铁网统计的样本数据,截止5月12日,样本钢厂及焦化厂炼焦煤总库存810万吨,较去年同期基本持平。

从钢厂高炉生产率方面观察,高炉开工率旺季时期连续上升,同期钢厂焦煤的库存回落幅度较大。前期焦化企业加快去库存的步伐,样本独立焦化企业炼焦煤库存出现下降趋势。近期焦炭市场供需面趋宽松,焦炭价格偏弱运行,而山西、山东等地区精煤价格均有回落,焦炭下跌、环保限产加剧等因素导致焦企采购炼焦煤积极性下降,焦化企业库存回落至低位后对于焦煤仍然采取随用随采的政策。

图、样本钢厂及焦化厂炼焦煤库存走势图

数据来源:wind资讯 宝城期货金融研究所

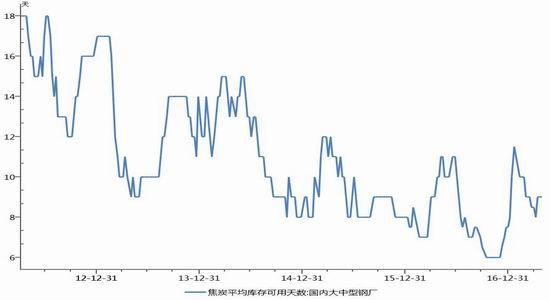

2、焦炭库存分析

近日焦煤市场略显偏弱,加大焦炭价格回调压力。焦化厂焦炭库存小幅上升,但仍处于较低水平。

从钢厂库存看,截止5月12日,国内大中型钢厂焦炭库存可用天数为10天,环比来看小幅上升,但是较去年同期继续下降1天。虽然钢材价格震荡上行,钢厂盈利略有回升,但是钢厂焦炭库存处正常水平,个别钢厂库存较高,仍在打压焦炭采购价格。随着钢厂盈利能力改善幅度有限,以及下游需求走弱预期,钢厂开工率提升的空间恐将受限,钢厂对于焦炭或处于被动补库存的周期,焦炭市场信心仍显疲弱。

图、样本钢厂焦炭库存走势图

数据来源:wind资讯 宝城期货金融研究所

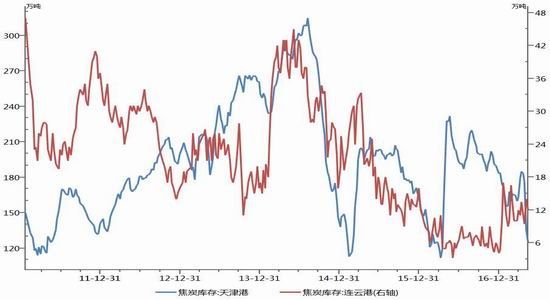

虽然环保因素对于焦化企业生产仍然有影响,但是焦化企业盈利状况改善,焦企生产积极性提高,开工率水平将有所提升。随着焦炭市场供需面有所转弱,以及目前焦炭价格处于相对高位,贸易商囤货意愿减弱,港口库存较高点下降较为明显。截止5月12日当周,天津港焦炭库存量为125万吨,与上月同期下降60万吨,与去年同期下降102万吨。不过钢材价格近期有所回升,钢厂盈利能力改善,钢厂利润向焦炭行业传导的预期增强,贸易商囤货的积极性有望提高,港口库存有望企稳。

图、焦炭港口库存走势图

数据来源:WIND, 宝城期货金融研究所

四、结论

钢材:钢市当期需求尚可推升现货价格,远期预期较差导致期价处于大幅贴水的状况。而从目前供需两端来看,钢市库存有待积累,现货仍将维持坚挺,而期货逐步向现货靠拢,使得期价偏强运行。铁矿石:钢市供需再平衡的局面难以打破,钢价缺乏持续上行的基础。目前铁矿石市场仍是供大于求局面,且下半年仍有低成本新产能投产,市场供需矛盾恐将加大,预计矿价仍将在相对低位运行。煤焦:目前由于房地产政策以及资金面收紧,加之钢厂利润面收窄,对煤焦补库需求较为谨慎,预计煤焦供需面弱平衡的局面还将持续。

宝城期货 汤祚楚

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。