1、行情回顾:5月份煤焦期货延续了4月上旬以来的下跌行情,月跌幅均超过了5%。从业资格号:F0290682我国煤炭企业不执行276个工作后原煤产量同比大幅上升,焦炭产量也进一步增长,投资咨询号:Z0011124供应压力增大导致焦炭、焦煤现货双双下跌。5月份钢厂高利润并未带动煤焦现货上涨,4月中旬以来华北地区焦炭现货价格跌幅接近200元/吨,澳大利亚普氏焦煤价格最大跌幅超过700元/吨,目前已经低于山西及蒙古煤。6月份市场将进入需求淡季,但今年钢厂利润较好,检修力度或小于往年,因此6月份煤焦需求并不悲观,煤焦期货有望延续低位震荡。

2、后市展望:5月钢材价格连续上涨,然而煤焦现货延续了跌势,焦炭、焦煤期货也继续下跌。从煤焦基本面来看,独立焦化企业库存小幅回升,销售压力增加迫使焦企同意钢厂降价要求。目前黑色产业链利润向钢厂转移,但钢厂并未对原料补库,因此后期也不存在去库存风险。由于钢厂利润丰厚,在淡季高炉开工率就不会下降太多,有利于焦炭、焦煤价格止跌回升。目前焦炭、焦煤期货大幅贴水表明市场不看好下半年煤焦市场,在悲观氛围中焦炭、焦煤期货很难有大行情,但不排除有阶段性修复期货贴水的机会。

3、6月策略:1、煤焦供应压力加大导致现货价格下跌,后期关注企业生产积极性。由于4月中旬至今焦炭现货已经下跌200元/吨,且钢厂维持着高利润,预计后期煤焦现货下跌空间不大。目前焦炭、焦煤1709合约大幅贴水于现货,可以考虑逢回调做多,鉴于本次反弹属于超跌反弹,因此不建议追高。2、目前华北地区炼焦利润在80元/吨左右,因此环保压力减轻后独立焦化企业总体开工率快速上升,炼焦煤需求有所回升,目前焦炭、焦煤1709合约比价在1.5左右,比价维持高位运行,可以考虑在1.5附近寻找做空机会。

4、风险点:淡季即将来临,炼焦煤进口量超预期增长,市场预期变化。

行情回顾

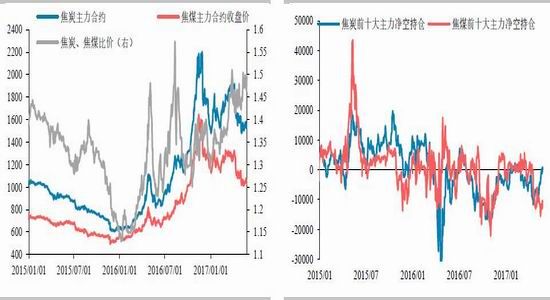

5月份煤焦期货延续了4月上旬以来的下跌行情,月跌幅均超过了5%。我国煤炭企业不执行276个工作后原煤产量同比大幅上升,焦炭产量也进一步增长,供应压力增大导致焦炭、焦煤现货双双下跌。5月份钢厂高利润并未带动煤焦现货上涨,4月中旬以来华北地区焦炭现货价格跌幅接近200元/吨,澳大利亚普氏焦煤价格最大跌幅超过700元/吨,目前已经低于山西及蒙古煤。6月份市场将进入需求淡季,但今年钢厂利润较好,检修力度或小于往年,因此6月份煤焦需求并不悲观,煤焦期货有望延续低位震荡。从持仓来看,煤焦期货持仓量端午节前有所下降,目前焦炭、焦煤1709合约均处于净多持仓状态,表明多头占据上风。

图1:焦炭、焦煤主力合约走势及比价 元/吨 图2:焦炭、焦煤主力持仓变化

数据来源:Wind 华泰期货研究所

图3:焦煤主力合约与普氏京唐港澳大利亚产中等 图4:焦炭主力合约与天津港现货价差

数据来源:Wind 华泰期货研究所

煤炭先进产能快速释放,原煤产量大幅增长

由于去年4月5日起山西率先执行276个工作日,全年压减煤炭产量1.43亿吨,因此在不执行276个工作日情况下今年4-12月山西原煤产量将实现同比正增长。随着煤炭落后产能逐步被淘汰,煤炭产能得到不断优化,先进产能占比将进一步提高。山西、陕西及内蒙古煤炭资源丰富、竞争力强,煤炭产量占比有望进一步提高。

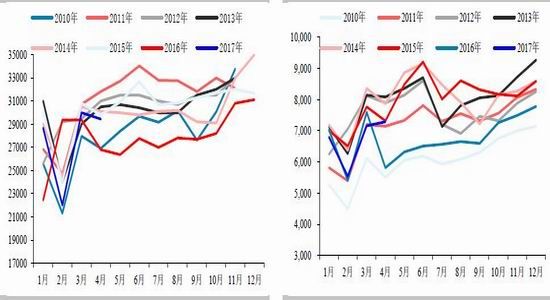

从产量及利润情况来看,统计局数据显示,4月原煤产量29453万吨,同比增长9.9%,1-4月份原煤产量110828万吨,同比增长2.5%。去年4月份由于执行276个工作日原煤产量基数非常低,因此今年4月份原煤产量和往年比并不高。分省份来看,4月份原煤累计产量排在前五名的为内蒙古区、山西、陕西、贵州、新疆,合计产量22578.6万吨,上述五省份原煤产量占全国原煤产量77%。2017年山西已有18个煤矿的产能置换方案获批,2017年将新增先进产能7000万吨,因此山西省产量快速增长,1-4月份山西原煤产量为26794.6万吨,同比增长1.6%。2017年煤炭行业利润有所恢复,1-4月份煤炭行业实现主营业务收入8746.9亿元,同比增长41.9%。1-4月份煤炭行业利润总额988.2亿元,同比实现扭亏为盈。

图5:我国原煤月度产量 图6:我国山西省原煤月度产量 单位:万吨

数据来源:Wind 华泰期货研究所

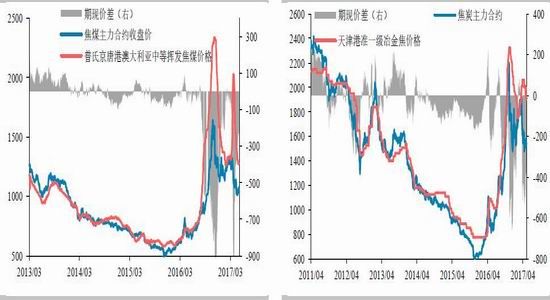

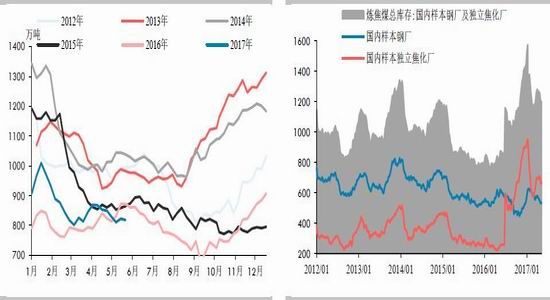

最新库存数据显示,5月份港口焦炭库存小幅下降,目前焦炭港口总库存较4月28日下降56.5万吨至178万吨。由于2月份进口炼焦煤价格低于国内炼焦煤,贸易商增加了对进口炼焦煤的采购,4月份港口炼焦煤库存有所上升,3月下旬以来进口炼焦煤集中到港导致港口库存上升幅度较大。截至5月26日,京唐港、日照港、连云港、天津港这四个港口的炼焦煤库存总量为167.23万吨,较4月28日月大幅减少58.81万吨。再加上青岛港及湛江港库存,港口炼焦煤总库存为268.23万吨,较4月28日大幅减少95.81万吨。5月份样本钢厂及独立焦化厂炼焦煤库存由升转降,钢厂炼焦煤库存变化不大,独立焦化厂炼焦煤库存小幅下降,5月26日样本钢厂及焦化厂炼焦煤总库存较4月28日减少58.42万吨至1207.72万吨。由于炼焦煤现货价格处于下降趋势中,6月份钢厂及独立焦化厂对炼焦煤采购态度仍然会较为谨慎。

图7:我国焦炭港口库存 图8: 我国主要港口炼焦煤库存 单位:万吨

数据来源:Wind 华泰期货研究所

图9:国内钢厂及独立焦化厂炼焦煤总库存 图10:国内钢厂及独立焦化厂炼焦煤总库存(2016样本)

数据来源:Wind 华泰期货研究所

蒙古炼焦煤增幅巨大,进口仍将维持同比大幅增长

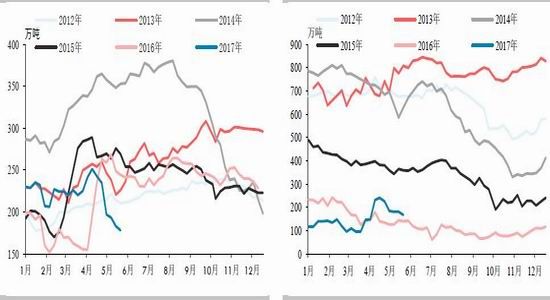

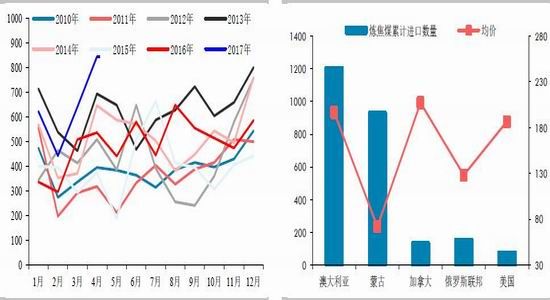

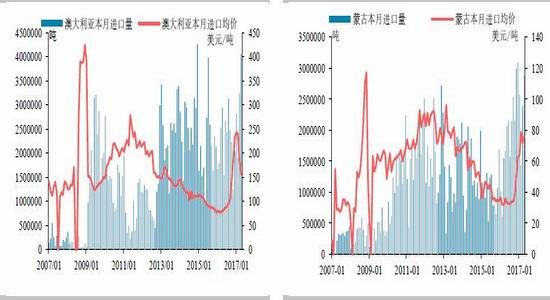

海关总署数据显示,2017年4月份中国炼焦煤进口846.35万吨,同比增长57.88%,其中从澳大利亚进口炼焦煤406.19万吨,同比增长37.88%,从蒙古进口炼焦煤288.37万吨,同比增长72.85%。澳洲在飓风过后恢复了运输,出口量大增,5月份澳洲炼焦煤报价连续大跌,5月下旬普氏京唐港澳大利亚中等挥发焦煤价格下跌至154美元,最大跌幅超过90美元。由于澳洲炼焦煤价格已略低于国内,后期国内贸易商采购力度或加强,来自澳洲的炼焦煤进口量仍将有所增长。蒙古焦煤性价比较高,澳洲发生飓风灾害使得4月份蒙古煤炭产销两旺,出口量同比大增近一倍。后期炼焦煤进口量仍将维持同比大幅增长。

图12:我国2017年进口炼焦煤各国累计进口数量与 图11:我国炼焦煤月度进口量图

数据来源:中国煤炭资源网 华泰期货研究所

图13:澳大利亚炼焦煤进口量及均价 图14:蒙古炼焦煤进口量及均价

数据来源:中国煤炭资源网 华泰期货研究所

环保导致独立焦化企业开工率下降

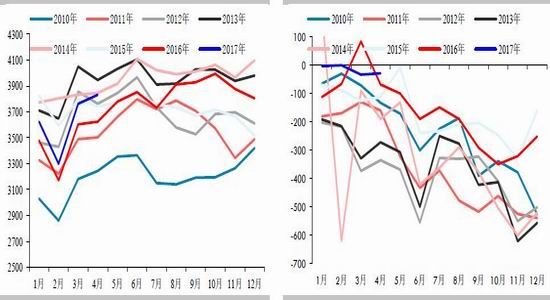

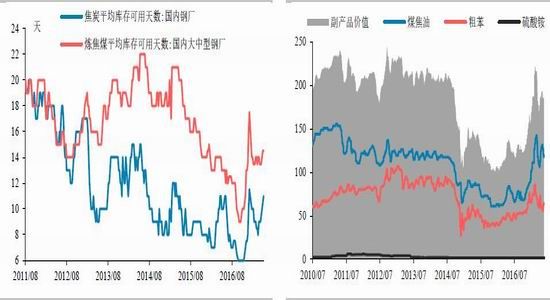

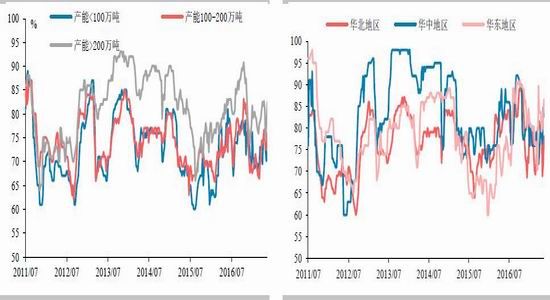

5月份焦炭价格有所下跌,跌幅大于国内炼焦煤价格,5月份炼焦各副产品价格涨跌互现,总体维持偏高价格水平,5月下旬华北地区独立焦化企业利润下降至80元/吨左右。利润下降加上环保压力,5月中上旬独立焦化企业开工率有过大幅下降,下旬则再度大幅上升。从样本独立焦化企业开工率情况看,截至5月26日,样本独立焦化企业开工率小幅上升至77.8%,其小型独立焦化企业开工率上升至73.26%,大型独立焦化企业开工率上升至82.47%。分地区看,华北地区独立焦化企业面临更大的环保压力,5月中旬开工率下降至70%左右,26日回升至78.07%。统计局数据显示,4月全国焦炭产量3832万吨,同比增长5.9%,虽然环保对独立焦化企业生产有一定影响,但焦炭产量总体仍旧偏高,预计5月份产量也将维持同比较快增长,5月份焦炭库存小幅上升,钢厂借机连续打压焦炭价格。

5月份钢厂焦炭、炼焦煤库存变化不大,截至5月26日,下游钢铁行业焦炭平均库存可用天数上升至11天,炼焦煤平均可用天数上升至14.5天,5月份钢厂和独立焦化厂增加了炼焦煤库存,但幅度较为有限。

图15:我国焦炭月度产量图 单位:天 图16:焦炭月度过剩量测算 单位:万吨

数据来源:Wind 华泰期货研究所

图17:国内钢厂焦炭、炼焦煤库存可用天数 图18: 炼制每吨焦炭所得主要副产品价值

数据来源:Wind 华泰期货研究所

图19:独立焦化企业开工率 图20:各地区独立焦化企业开工率 单位:%

数据来源:Wind 华泰期货研究所

清理地条钢提高了钢厂利润

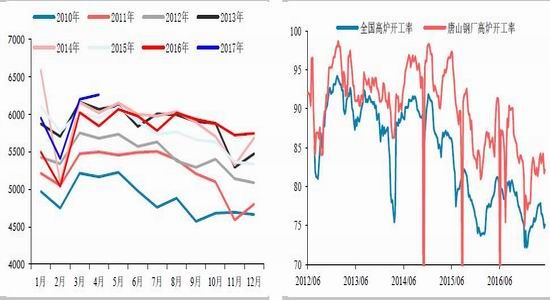

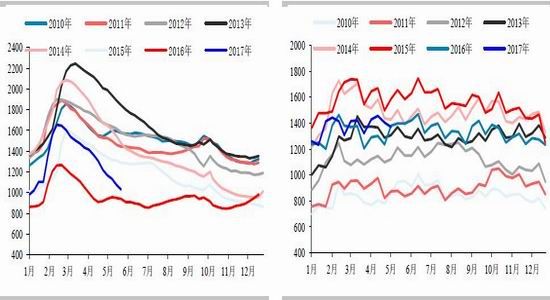

中国钢铁工业协会最新数据显示,5月上旬钢协会员单位粗钢日均产量179.84吨,旬环比降3.57%;截至5月上旬末,重点企业钢材库存为1368.40万吨,旬环比降2.62%,较去年同期水平微降0.9%。截至5月26日五大钢材品种社会库存总量为1028.2万吨,较去年同期水平上升8.55%,分品种看,春节以来螺纹钢库存快速下降,而热卷库存高位运行,降幅有限。4月全国生铁及粗钢产量分别同比增长5.4%和4.9%,虽然钢产量数据创下新高,不过今年上半年全面清理地条钢,地条钢产量被逐步清理出市场,因此钢材供需形势仍旧较为理想。随着6月30日的临近,清理地条钢进入了冲刺阶段,螺纹钢因供应下降出现了较大幅度上涨。5月18日发改委新闻发布会上还透露,截至4月底,全国共退出钢铁产能3170万吨,完成年度任务的63.4%;共退出煤炭产能6897万吨,完成年度任务的46%。

今年打击地条钢,使得钢厂利润进一步上升,钢铁工业协会会员企业一季度累计盈利232.8亿元,与上年同期亏损86.3亿元相比,大幅扭亏为盈。5月份随着钢材价格的大幅反弹和原料价格的小幅下跌,螺纹利润上升至1000元/吨以上,热卷也有300元/吨左右。进入5月后环保督查更加严格,但是全国高炉开工率下降幅度有限,5月末小幅下降至75.14%左右,显示钢厂生产积极性较高。市场对于螺纹进入淡季后的需求预期并不乐观,体现在盘面上螺纹1710合约大幅贴水现货约500元/吨。如果6月份螺纹现货价格下跌,煤焦价格也有进一步下跌压力,但考虑到目前钢厂煤焦库存并不高,且钢厂维持着高利润,因此煤焦现货下跌空间不大。

图21:我国生铁月度产量 单位:万吨 图22:全国及唐山高炉开工率 单位:%

数据来源:Wind 华泰期货研究所

图23:我国各品种钢材总库存 单位:万吨 图24:重点企业钢材库存 单位:万吨

数据来源:Wind 华泰期货研究所

后市展望

5月钢材价格连续上涨,然而煤焦现货延续了跌势,焦炭、焦煤期货也继续下跌。从煤焦基本面来看,独立焦化企业库存小幅回升,销售压力增加迫使焦企同意钢厂降价要求。目前黑色产业链利润向钢厂转移,但钢厂并未对原料补库,因此后期也不存在去库存风险。由于钢厂利润丰厚,在淡季高炉开工率就不会下降太多,有利于焦炭、焦煤价格止跌回升。目前焦炭、焦煤期货大幅贴水表明市场不看好下半年煤焦市场,在悲观氛围中焦炭、焦煤期货很难有大行情,但不排除有阶段性修复期货贴水的机会。

6月策略:

1、煤焦供应压力加大导致现货价格下跌,后期关注企业生产积极性。由于4月中旬至今焦炭现货已经下跌200元/吨,且钢厂维持着高利润,预计后期煤焦现货下跌空间不大。目前焦炭、焦煤1709合约大幅贴水于现货,可以考虑逢回调做多,鉴于本次反弹属于超跌反弹,因此不建议追高。2、目前华北地区炼焦利润在80元/吨左右,因此环保压力减轻后独立焦化企业总体开工率快速上升,炼焦煤需求有所回升,目前焦炭、焦煤1709合约比价在1.5左右,比价维持高位运行,可以考虑在1.5附近寻找做空机会。

风险点:

淡季即将来临,炼焦煤进口量超预期增长,市场预期变化。

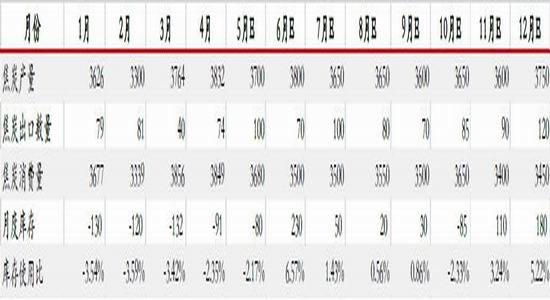

表格1:2017年预估焦炭月度平衡表

资料来源:华泰期货研究所

表格2:炼焦煤年度平衡表

资料来源:华泰期货研究所

华泰期货 尉俊毅

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。