5月以来,黑色再度成为商品中最受瞩目的版块。得益于供给侧改革,以螺纹为首的黑色系表现强势。螺纹从最低2900附近快速拉升,最高至3380+(涨幅16.5%),但年初3490+高点未能触及。然而随着螺纹再度走强,品种间的分化再度显现。矿价在此轮反弹中表现最弱,主力期价仅从440反弹至最高490(+11%),月末又跌回450附近。

矿市跟涨乏力源自贸易商对于后市源源不断供应的甩货压力。非主流矿增产压力下,中国从澳巴进口的铁矿石占比量从去年年底的84%降低至4月份的81%不到。17年的矿市供应增势跟2014年非常相似,这一点符合年度预期,且已经被市场逐步认可。

跌出性价比矿市微观结构改善

不过,经历4月以来的持续暴跌之后,矿市的微观结构有一定改善。叠加盘面绝对价格已经跌至52美金附近,矿市下方已没有太多想象空间。微观结构的改善来自中品矿暴跌后性价比的回升。我们跟踪PB粉和卡粉,PB粉和国内矿的价差可以看到,盘面交易的中品矿性价比逐渐凸显。成材端高位整理,矿价短期下行空间有限,当然中长期偏空格局不改。

但成材螺纹推向更高的概率在减小

对于成材端,我们认为短期将维持高位整理,待基本面缓解后或面临下行压力。总结今年以来的宽震荡行情可以看到,多空逻辑都没有太大变化,只是行情或数据阶段性更符合某种观点而已。5月以来,多空双方的逻辑都在强化,盘面增仓对峙。在认可整体宽幅震荡格局的前提下,我们认为6月环比供需更好的概率不高,但低库存下现货难以跟跌,期价短期高位盘整。主要原因有亮点:一是5月需求淡季不淡,需求有透支的嫌疑。二是5月环保限产较多,6月供应略有增量。

总结及策略建议

整体来看,铁矿石供应增量延续,矿市中长期弱势格局不改。但考虑中品暴跌之后,从价差来看对钢厂已经有很高的性价比优势。中品企稳对盘面有一定支撑。综合绝对点位较低,400附近矿价下方已没有太大想象空间。

黑色情绪仍决定于螺纹。5月螺纹已经证实缺口的存在,但这一点是由5月需求较高(旺季错峰)和钢厂限产的双重变化导致。6月边际环比能够更好的概率不大。但考虑当期库存依然极低,低库存状态下现货易涨难跌。短期钢价或维持高位整理,甚至跟随情绪阶段性补贴水。思路上,建议配合库存变化,等待布空成材。矿价跌势有限,暂不建议单边操作。

供应制约反弹市中矿价最为疲弱

5月以来,黑色再度成为商品中最受瞩目的版块。得益于供给侧改革,以螺纹为首的黑色系表现强势。螺纹从最低2900附近快速拉升,最高至3380+(涨幅16.5%),但年初3490+高点未能触及。然而随着螺纹再度走强,品种间的分化再度显现。矿价在此轮反弹中表现最弱,主力期价仅从440反弹至最高490(+11%),月末又跌回450附近。

这一点,从各品种的期现价差能够很好的体现。5月的反弹持续带着螺纹的深度贴水,现货跟涨强劲跟跌有限,整体贴水幅度在400-600元/吨。基本面依然疲弱的矿、热卷现货涨不动,盘面贴水收窄。铁矿石9月最低贴水仅有20元/吨左右,而热卷甚至一度出现升水。

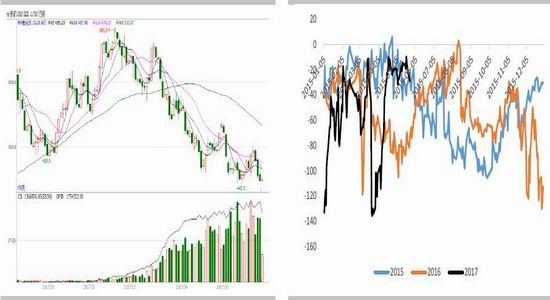

图1:铁矿石主力价格走势 单位:元/吨 图2:铁矿石期现价差 单位:元/吨

数据来源:文华财经 华泰期货研究所

图3:螺纹期现价差 单位:元/吨 图4:热卷期现价差

数据来源:文华财经 华泰期货研究所

矿市跟涨乏力源自贸易商对于后市源源不断供应的甩货压力。非主流矿增产压力下,中国从澳巴进口的铁矿石占比量从去年年底的84%降低至4月份的81%不到。17年的矿市供应增势跟2014年非常相似,这一点符合年度预期,且已经被市场逐步认可。

5月末,港口铁矿石库存量再度突破1.4亿吨。且从发货量数据来看,6月份到港量有增无减,环比增加约3%。供需双方对矿价悲观一致,上游主动降库存,下游维持低库存。截止5月底,钢厂铁矿石原料库存维持23天,烧结矿绝对库存量处于近年同期最低点。

图5:港口铁矿石库存 单位:万吨 图6:港口铁矿石周度进口量 单位:万吨

数据来源:文华财经 华泰期货研究所

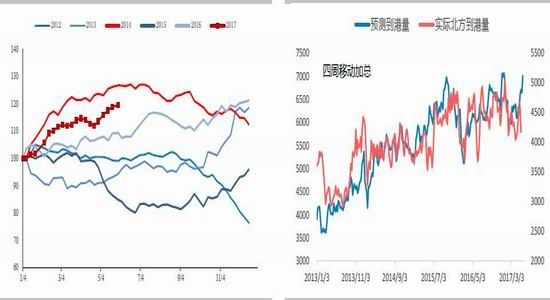

图7:铁矿石月度进口季节性 单位:万吨 图8:钢厂烧结矿原料库存 单位:万吨

数据来源:文华财经 华泰期货研究所

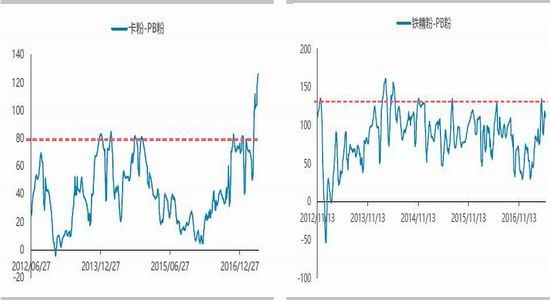

“跌出性价比”中品矿微观结构改善

不过,经历4月以来的持续暴跌之后,矿市的微观结构有一定改善。叠加盘面绝对价格已经跌至52美金附近,矿市下方已没有太多想象空间。微观结构的改善来自中品矿暴跌后性价比的回升。我们跟踪PB粉和卡粉,PB粉和国内矿的价差可以看到,盘面交易的中品矿性价比逐渐凸显。成材端高位整理,矿价短期下行空间有限,当然中长期偏空格局不改。

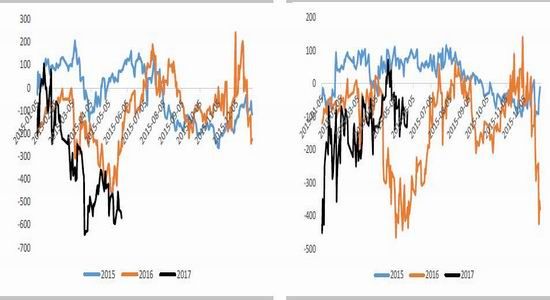

图9:中品矿-高品矿价差 单位:元/吨 图10:PB粉与内矿价差

数据来源:文华财经 华泰期货研究所

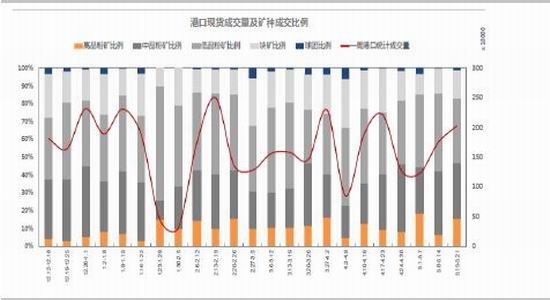

图11:港口中高低品出货分布 单位:万吨 图12:螺矿比 单位:无

数据来源:Esteel 华泰期货研究所

旺季需求错峰成材6月环比更好的概率不高

对于成材端,我们认为短期将维持高位整理,待基本面缓解后或面临下行压力。总结今年以来的宽震荡行情可以看到,多空逻辑都没有太大变化,只是行情或数据阶段性更符合某种观点而已。

多头方面:供给侧改革支撑下,螺纹供应存在缺口。且4月底-5月份螺纹库存的反季节性下滑显示,这一缺口的空间在增加。低库存现状下,短期现货易涨难跌。

空头方面:宏观预期越来越差,且Shibor等领先指标显示货币趋势收紧。房地产调控高压下,需求下滑只是时间问题。供给侧阶段性冲击,产量在冲击结束后终会放量。

5月以来,多空双方的逻辑都在强化,盘面增仓对峙。在认可整体宽幅震荡格局的前提下,6月环境对多空哪方更有优势?结论上,我们认为6月环比供需更好的概率不高,但低库存下现货难以跟跌,期价短期高位盘整。主要原因有:

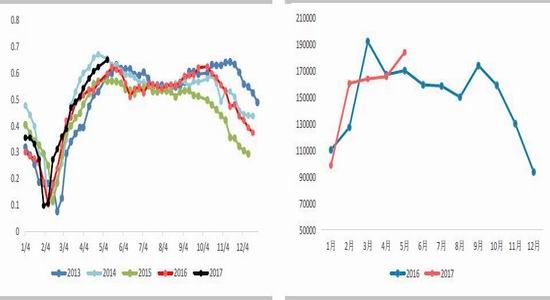

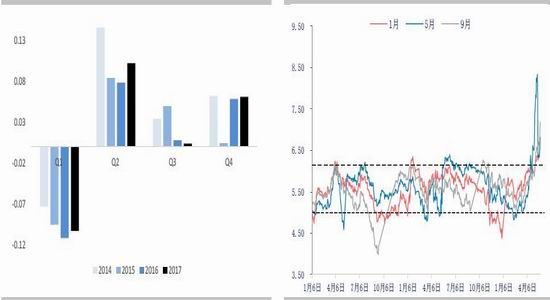

1、5月需求淡季不淡,需求有透支的嫌疑。不论从贸易商直观感受,还是水泥开工、建筑钢材成交等行业指标,多种口径都指向一个结论,5月需求不错。水泥开工方面,全国水泥开工率65%,高于去年同期5个百分点。钢材成交5月甚至可以用火爆来形容,日均成交量环比较4月增加11%,较去年同期增加8%。

从钢材成交日度数据可以看到一个现象,今年的需求峰值是错峰的。传统上应该是3月旺季,4月-5月开始转淡。但今年由于工地环保、库存周期扰动等因素,传统旺季并没有迎来需求的峰值。需求反而在5月爆发式增长。考虑货币、房地产销售等行业领先指标已经恶化,需求持续性好转概率极低,那么我们基本可以断定今年的旺季需求是错峰的。

图13:水泥开工率 单位:% 图14:钢材成交月度均值

数据来源:Wind 华泰期货研究所

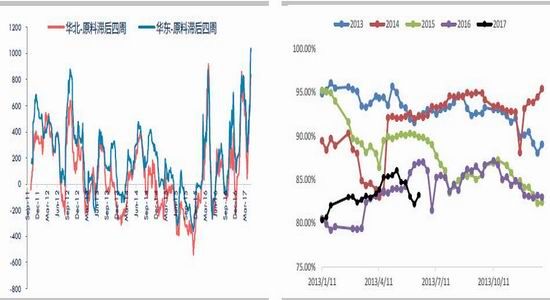

2、5月环保限产较多,6月供应略有增量。

5月份,各地环保限产情况较多。4月底-5月中旬,一带一路会议京津翼钢厂限产;5月底,山西河南钢厂限产。导致在钢厂利润在1000+的条件下,产能利用率从4月中旬的86%降到5月底的83%。随着环保限产的放开,供应端环比略有增量。同时关注新增电炉投放对于市场情绪的影响,目前观点普遍认为新电炉投放集中在7-8月份,体量约2000万吨。

图15:水泥开工率 单位:% 图16:钢材成交月度均值 单位:吨

数据来源:Wind 华泰期货研究所

边际很难看到更好的因素,但螺纹本身极低的库存使得短期现货易涨难跌。现货不跟,而盘面又有500+的深度贴水。短期期价或维持高位震荡,趋势性下跌仍要等现货配合。这里的潜在风险在于,当前极好的基本面继续延续,导致现货缺口的继续扩大。

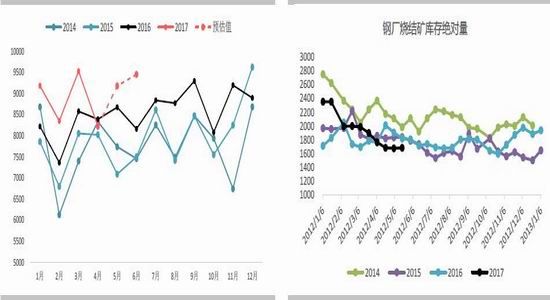

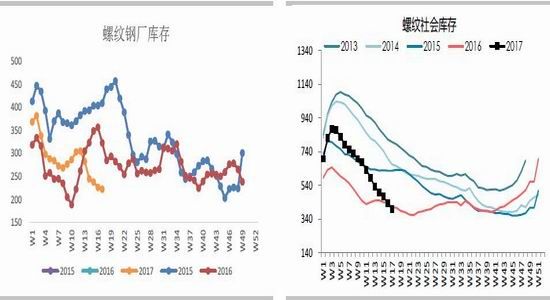

图17:螺纹钢厂库存量 单位:万吨 图18:螺纹社会库存量 单位:万吨

数据来源:Wind 华泰期货研究所

矿市空间有限成材等待空头配置

整体来看,铁矿石供应增量延续,矿市中长期弱势格局不改。但考虑中品暴跌之后,从价差来看对钢厂已经有很高的性价比优势。中品企稳对盘面有一定支撑。综合绝对点位较低,400附近矿价下方已没有太大想象空间。

黑色情绪仍决定于螺纹。5月螺纹已经证实缺口的存在,但这一点是由5月需求较高(旺季错峰)和钢厂限产的双重变化导致。6月边际环比能够更好的概率不大。但考虑当期库存依然极低,低库存状态下现货易涨难跌。短期钢价或维持高位整理,甚至跟随情绪阶段性补贴水。思路上,建议配合库存变化,等待布空成材。矿价跌势有限,暂不建议单边操作。

图19:铁矿石供应环比 单位:% 图20:螺矿比 单位:无

数据来源:Wind 华泰期货研究所

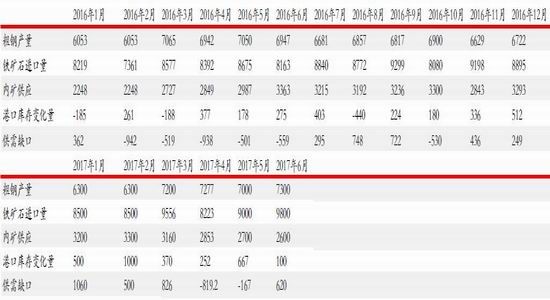

表2:铁矿石平衡表

资料来源: 华泰期货研究所

华泰期货 许惠敏

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。