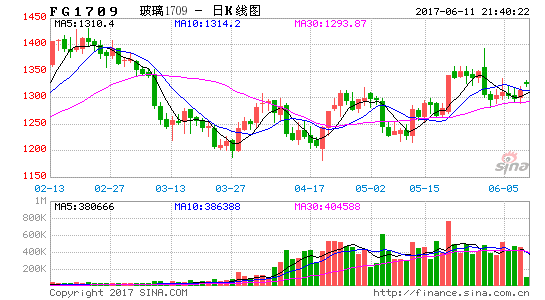

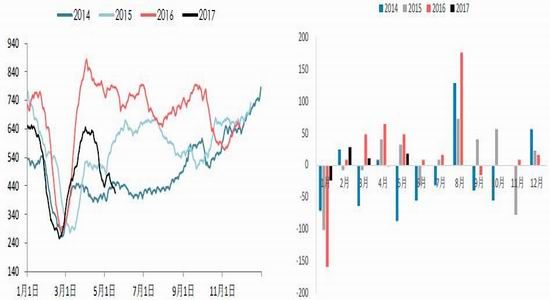

现货平稳期价跟随周边黑色情绪再现高升水

周边黑色在供给侧支撑下5月表现强势,玻璃跟随情绪拉涨。配合现货商挺价,玻璃9月从1200-1300的整体区间突破至1350附近。交投热情随着期价突破震荡市回升,月末主力持仓量近40W手,处于年内高点。

现货表现尚可,下游低库存结构下厂商市场话语权提高。5月沙河现货报价普遍较4月上移20-30元每吨至1250元/吨附近,盘面期价已有100元/吨左右高升水。出库情况一般,行业库存整体去化速度慢于去年,但同比仍在下降。回顾来看,今年已经两次出现高升水。前一次出现在1-2月份黑色情绪狂热的时点,最高升水高达200元/吨。但鉴于品种流动性问题,高升水局面指导黑色转向才逐渐收敛。后市来看,玻璃供需难有亮点,维持空头思维等待期现回归。

纯碱偏紧原料成本上移

我们看到,今年以来行业库存和价格的联动性有所减弱。往年玻璃厂商库存是价格最好的反向指标,但今年这一联动性大大减弱。造成这一现象的原因主要有两点:一是下游库存偏低导致厂商话语权加大;二是原料端干扰加剧。

经历春节后纯碱暴跌之后,5月份以来,纯碱价格快速拉涨。我们年报中曾做过深入分析,随着纯碱端供应触顶,纯碱价格波动率将大大增强。且高开工、有污染的情况下,纯碱价格易涨难跌。

5月份以来,各地纯碱价格累计上涨100元/吨左右,对应玻璃成本增加30元/吨。但考虑终端供需不强,且玻璃厂商利润颇丰,成本因素预计难以有效传导至价格。且目前纯碱检修多为季节性因素,重碱货源也并不紧缺。上游原料涨价炒作难以持续。

6月淡季来临需求环比难有亮点

上半年玻璃需求较为平稳。但随着房地产销售下滑,已经传统淡季来临,我们对于后市玻璃走势并不乐观。

首先,不论从统计局频率还是每日成交高频数据都能看到,房地产销售正在持续下滑。作为房地产终端产品,玻璃长期需求走弱较为确定。但考虑开发商赶工问题,需求拐点或略有滞后。

其次,从季节性角度来说,6-7月份进入玻璃传统需求淡季。且从我们近期对下游深加工订单的调研来看,订单情况也并不乐观。

淡季叠加趋势性走弱,玻璃淡季将面临考验。关注淡季现货变化。

策略建议

综合来看,玻璃供应端持平,需求端短期尚可但远期并无亮点。现货虽在炒作环保、原料涨价等因素,但对于玻璃中长期冲击并不大。5月底开始,现货厂商整体挺价,但盘面已然出现100+的高升水。建议维持空头思路,等待库存现货配合的布空机会。

现货平稳期价跟随周边黑色情绪再现高升水

周边黑色在供给侧支撑下5月表现强势,玻璃跟随情绪拉涨。配合现货商挺价,玻璃9月从1200-1300的整体区间突破至1350附近。交投热情随着期价突破震荡市回升,月末主力持仓量近40W手,处于年内高点。

图1:玻璃主力价格走势 单位:元/吨 图2:玻璃成交持仓量 单位:手

数据来源:文华财经 华泰期货研究所

图3:玻璃期现价差 单位:元/吨 图4:玻璃现货价格 单位:元/吨

数据来源:文华财经 华泰期货研究所

现货表现尚可,下游低库存结构下厂商市场话语权提高。5月沙河现货报价普遍较4月上移20-30元每吨至1250元/吨附近,盘面期价已有100元/吨左右高升水。出库情况一般,行业库存整体去化速度慢于去年,但同比仍在下降。回顾来看,今年已经两次出现高升水。前一次出现在1-2月份黑色情绪狂热的时点,最高升水高达200元/吨。但鉴于品种流动性问题,高升水局面指导黑色转向才逐渐收敛。后市来看,玻璃供需难有亮点,维持空头思维等待期现回归。

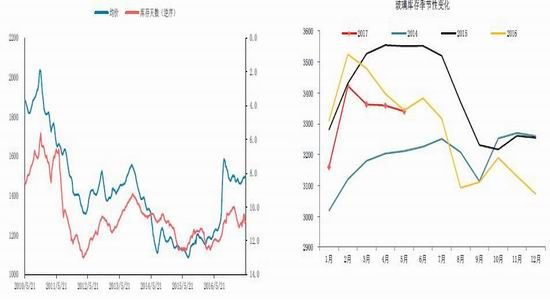

图5:全国玻璃库存季节性变化 单位:重量箱 图6:行业璃库存季节性

数据来源:文华财经 华泰期货研究所

纯碱偏紧原料成本上移

我们看到,今年以来行业库存和价格的联动性有所减弱。往年玻璃厂商库存是价格最好的反向指标,但今年这一联动性大大减弱。造成这一现象的原因主要有两点:一是下游库存偏低导致厂商话语权加大;二是原料端干扰加剧。

经历春节后纯碱暴跌之后,5月份以来,纯碱价格快速拉涨。我们年报中曾做过深入分析,随着纯碱端供应触顶,纯碱价格波动率将大大增强。且高开工、有污染的情况下,纯碱价格易涨难跌。

5月份以来,各地纯碱价格累计上涨100元/吨左右,对应玻璃成本增加30元/吨。但考虑终端供需不强,且玻璃厂商利润颇丰,成本因素预计难以有效传导至价格。且目前纯碱检修多为季节性因素,重碱货源也并不紧缺。上游原料涨价炒作难以持续。

图7:玻璃实际产能增速 图 8: 纯碱库存和价格变化

据来源:Wind 华泰期货研究所

6月淡季来临需求环比难有亮点

上半年玻璃需求较为平稳。但随着房地产销售下滑,已经传统淡季来临,我们对于后市玻璃走势并不乐观。

首先,不论从统计局频率还是每日成交高频数据都能看到,房地产销售正在持续下滑。作为房地产终端产品,玻璃长期需求走弱较为确定。但考虑开发商赶工问题,需求拐点或略有滞后。

其次,从季节性角度来说,6-7月份进入玻璃传统需求淡季。且从我们近期对下游深加工订单的调研来看,订单情况也并不乐观。

淡季叠加趋势性走弱,玻璃淡季将面临考验。关注淡季现货变化。

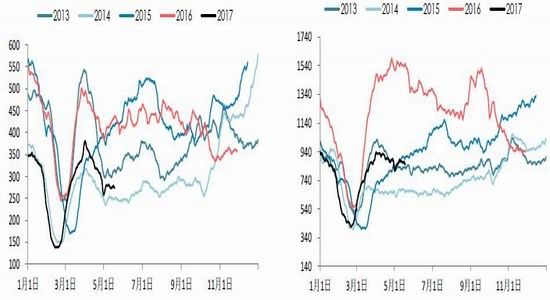

图11:一线城市高频成交 图12:二线城市高频成交 单位:万平方米

数据来源:Wind 华泰期货研究所

图13:三线城市高频成交 单位:万平方米 图14:沙河玻璃现货季节性 单位:元/吨

数据来源:Wind 华泰期货研究所

综合来看,玻璃供应端持平,需求端短期尚可但远期并无亮点。现货虽在炒作环保、原料涨价等因素,但对于玻璃中长期冲击并不大。5月底开始,现货厂商整体挺价,但盘面已然出现100+的高升水。建议维持空头思路,等待库存现货配合的布空机会。

表格1:玻璃供需平衡表

资料来源: 华泰期货研究所

华泰期货 许惠敏

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。