当前油价中长期底部特征明显,过剩格局犹存,但是过剩的幅度不断收窄,需求的季节?chenjingyi@htfc.com性特征导致油价呈现明显的区间震荡。美国页岩油边际供应受油价影响较大,提高产量需要高油价刺激高成本地区开采投入,因此整体震荡区间将不断上移。

需求全球增长相对稳定,且季节性特征明显,在减产延长的框架下,供需收紧的结果我们需要看到库存的快速下降。因此6月来看,此前产油国减产延续的预期兑现后,油价回落,后续关注基本面的利好兑现,。在产油减产延续,需求环比预期较好的前提下,我们对于油价的看法仍较为乐观,油价的走高需要不断看到来自市场数据和信息的印证,油价预计震荡偏强整固为主。

需注意不在减产框架内的国家产量的增加,如尼日利亚和利比亚以及美国等在阶段性对于油价的压制;以及美国市场炼厂高开工率导致的成品油供应量加大,终端需求能否有效吸收。若年中继续出现需求旺季时,成品油市场过剩,则将重复过去两年的旺季油价下挫的情况。

策略建议:

逢低做多为主。

策略风险:

油价季节性走高机会

产油国减产延长供应仍不减;美国旺季需求不及预期。

2017年5月行情回顾:

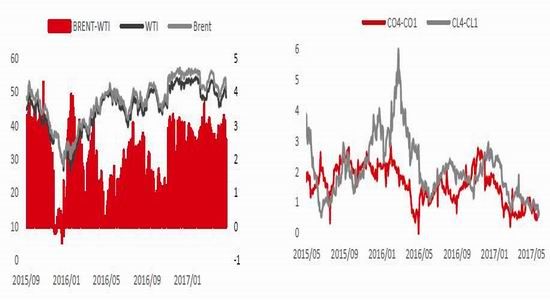

2017年5月油价下探后反弹,月初在两市油价相继跌破关键支撑位之后引发快速下挫而后反弹。随着月底产油国会议延长减产的预期不断走强,且美国为首的需求回升的迹象也较为明显,油价下旬油价持续反弹,但是在5月25日OPEC与非OPEC会议结束后,油价大幅下挫,截至收盘,WTI近月合约全月小幅下跌0.87%至48.9美元/桶,布伦特近月合约收于51.46美元/桶,全月跌幅0.52%。

影响因素方面,5月行情整体延续此前的宽幅震荡,下方产油国减产预期的兜底作用较为明显,特别是5月中旬沙特和俄罗斯相继表示将延长减产9个月至2018年1季度,油价受到明显提振,而且5月美国市场进入汽车出行的旺季,炼厂加工也从低位回升,炼厂利润回升带动的原油需求回升,整体在美国体现的较为明显。但是5月底OPEC与非OPEC会议减产预期落地后,油价大幅下挫。价差表现上,WTI对布伦特贴水维持高位,美国市场过剩逐步外溢。但是油价月差本身并未随着油价大幅波动而维持低位,低价差导致库存持续释放也增加了市场供应。

图1:油价5月延续震荡,两市价差高位 图2:两市油价月差维持低位

资料来源:Bloomberg,华泰期货研究所

当前油价的几个主要逻辑:

供应端:1.低油价促使以OPEC为首的产油国进行限产以期推动全球高库存去化;2.以美国页岩油为主的机动性产量对油价的边际影响较大,但后续的增产需要更高的油价刺激;3.产能受局势动荡影响的尼日利亚和利比亚阶段性恢复。总体供应仍较为充足,叠加目前油市高库存,低月差促使库存转变为新增供应,油价正向市场格局不变。

需求端:总体稳定增长的趋势并未改变,在2014年油价大跌期间,全球石油需求并未出现回落,反而在2015年美欧由于低油价的刺激下需求明显增加。2017-2018年,预计全球石油需求整体维持130万桶/天以上的增速,较2015年以及2016年超过150万桶/天的增速有所放缓。需求端的拉动主要看中印主推、美国稳定小幅增长,欧洲目前超预期,日韩恢复趋势性回落,中东等产油国需求等待回升。

油价来看,当前价位中长期底部特征明显,过剩格局犹存,但是过剩的幅度不断收窄,需求的季节性特征导致油价呈现明显的区间震荡。美国页岩油边际供应受油价影响较大,提高产量需要高油价刺激高成本地区开采投入,因此整体震荡区间将不断上移。

中期来看,在产油国延长减产的框架下,中东产油国6-8月消费旺季期间,对外供应将进一步收紧。叠加美国汽油消费旺季以及亚太地区炼厂检修后的需求回归,对未来三个月的油价较为看好。但是油价上行空间主要受到对油价较为敏感的美国页岩油生产的压制。

6月来看,在减产的预期确定之后,回归基本面的需求推动为关键,主要是以美国需求的确认以及中东需求回升减少供应的确认的拉动预期,此外,关注亚太地区炼厂需求回归。

供应端分化:

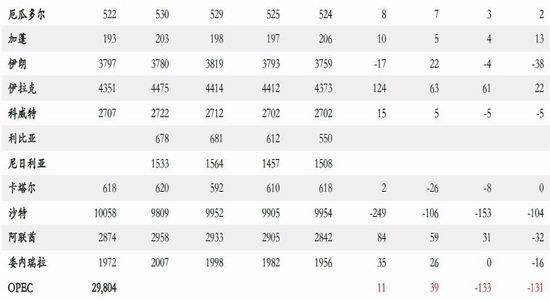

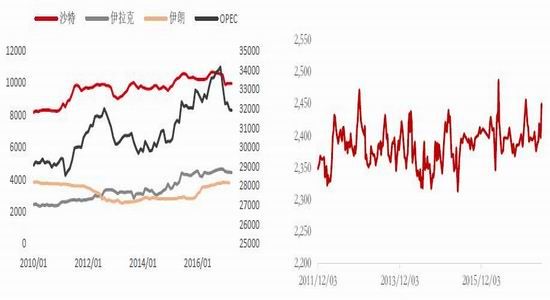

2017年市场供应端的关注点一方面在OPEC为首的减产对市场供应的影响,另一方面在美国页岩油生产快速适应低油价增产趋势持续。自从产油国在2016年11月底决定减产挺价之后,执行力度是市场关注的重点,从产量数据来看,4月OPEC整体减产执行度仍较好,其中沙特、伊朗、阿联酋以及委内瑞拉均有不同程度的超额减产,总体产量比目标低13.1万桶/天,整体延续3月的减产幅度。

5月25日OPEC以及非OEC此前市场质疑减产的效果,主要因为虽看到产量数据的回落,但是市场供应量并未减少,四周海运装船量仍然高企,特别是最新至6月中的数据增加至2432万桶/天。但是由于中东地区夏季发电需求的提升,预计后续对外供应量减出现回落。5月沙特阿美表示将减少对6月亚洲的供油量,限产但是国内需求回升导致外放量减少,预计6月减少对亚洲供应700万桶,约合减少23.3万桶/天,而且在见减产会议后的新闻发布会上,沙特也强调了后续出口的减少。

表1:OPEC减产执行情况

资料来源:OPEC,华泰期货研究所

图1:OPEC成员国产量下降 图2:OPEC四周海运出口量仍然高企

图3:沙特原油发电需求季节性(千桶/天) 图4:中东石油需求季节性特点(百万桶/天)

资料来源:OPEC,Wind,JODI,EnergyAspects,Bloomberg,华泰期货研究所

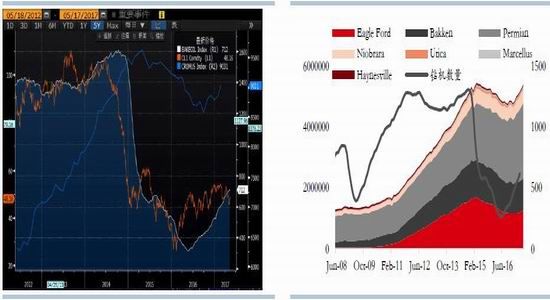

美国市场供应对油价的反应较为敏感,油价从2014年大幅下挫后,美国钻井活动受到明显打击,整体从油价到钻井活动再到石油产量的传导在美国市场体现较为明显。2016年以来,随着油价持续回升,美国地区产效较高的permian产区产量率先恢复。而且随着油价在高位维持后,油企套保的持仓也一路走高,与此同时,伴随着集中在高产区生产,美国油气生产成本也一路走低。但是后续来看,随着生产活动的恢复,页岩油生产相对应的压裂材料的价格以及油服成本也相应增加,此外,随着生产的持续恢复,此前停产的非核心区生产的回归也将进一步提升生产成本。因此作为适应价格的机动性生产,后续需要的油价水平也将逐步抬高。

图3:油价与美国原油产量及油井钻机数量关系 图4:页岩油生产复苏趋势迅猛

图5:套保头寸去年以来持续走高 图6:生产成本预计将不断抬高

资料来源:EIA,CFTC,Bloomberg,华泰期货研究所

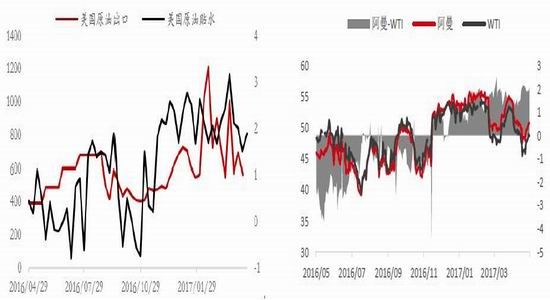

美国市场增产的外溢作用今年以来较为明显,特别是今年以来,随着美国原油贴水扩大,出口增加明显。以OPEC为首的产油国以及以页岩油生产为代表的美国二者的博弈虽然从产量上看似乎OPEC减产无效,甚至把市场让给美国原油,但是OPEC等产油国整体较2016年10月产量水平减产4.5%左右,从收入来看,仍较对标基准时间仍有提高。从两地的价格强弱来看,美国地区基准油价WTI较中东地区阿曼原油的价差由减产前的升水1.5美元/桶左右,转而贴水2美元/桶左右,因此,减产的效果在价差的体现上更为明显。

但是需要注意的是,尼日利亚和利比亚局势有所缓解,尼日利亚Forcados原油重新出口,产能25万桶/天,此前因为武装冲突在2016年2月开始停止出口,在2016年11月短暂恢复,目前来看产量的恢复具有一定的持续性,尼日利亚政府近期也积极推动和反政府武装的谈判。此外利比亚Sharara油田的复产,5月中利比亚国家石油公司表示产量超过80万桶/天,是2014年以来首次。5月底OPEC会议中表示,待到两个国家产量恢复至历史水平再加入减产。目前从产量恢复的趋势来看,利比亚短期内恢复的概率不大。

图5:美国原油贴水及出口正相关 图6:美国WTI油价较迪拜由升水转为贴水

图7:OPEC虽减产,整体以阿曼原油计价收入增加 图8:需要留意尼日利亚以及利比亚产量恢复

资料来源:EIA,OPEC,Bloomberg,华泰期货研究所

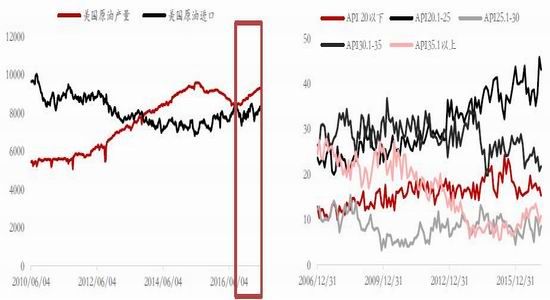

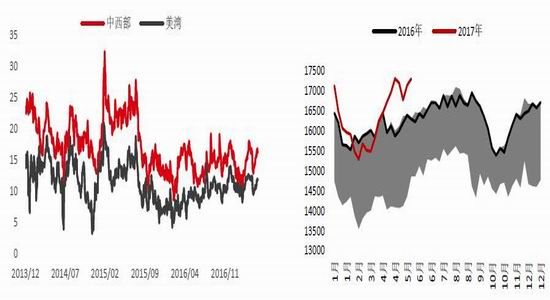

美国原油出口放开后,对于进口的挤出效应有所放缓。主要仍是由美国炼厂仍偏好重质油的特性导致的。美国市场一方面进口重质油,与此同时出口轻质油,更加导致了美国以外的市场轻重油结构性矛盾。2016年下半年美国原油增产以来,美国市场进口量反而上升,而通过进口原油的API度来看,增加的主要是API在20-25的重质原油。因此美国炼厂对于重质油的需求增加,而与此同时美国市场轻质油增产不断外溢,导致北美市场轻重油价差持续收窄。后续随着美国产量继续攀升,以及炼厂加工还处在季节性高位,预计轻重油之间的矛盾仍将十分明显。

图9:美国增产对于进口的挤出告一段落 图10:美国市场的结构性矛盾通过进出口的变动外溢

资料来源:EIA,Bloomberg,华泰期货研究所

需求端稳中有升:

总体稳定增长的趋势并未改变,在2014年油价大跌期间,全球石油需求并未出现回落,反而在2015年美欧由于低油价的刺激下需求明显增加。2017-2018年,预计全球石油需求整体维持130万桶/天以上的增速,较2015年以及2016年超过150万桶/天的增速有所放缓。需求端的拉动主要看中印主推、美国稳定小幅增长,欧洲目前超预期,日韩恢复趋势性回落,中东等产油国需求等待回升。

美国方面,今年以来汽柴油消费情况差异较为明显,年初由于雨雪天气影响较大导致出行受阻,周度汽油消费量明显疲弱,三月消费有所修复后,整体4月停滞不前,导致4月汽油裂解价差大幅下挫并拖累原油价格。但是另一方面,今年美国柴油消费旺盛,工业活动的恢复推动明显。虽然全年来看,北美地区消费以稳定为主,但是主要体现在上半年的需求不及预期上,从当前美国市场经济数据以及就业数据仍然向好的趋势来看,预计今年5-8月汽油消费旺季的预期仍在,但是总体在全球的需求格局中以稳定的基础作用为主。

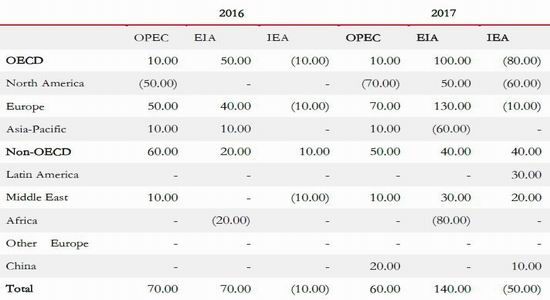

表1:主要机构需求预期

资料来源:OPEC,EIA,IEA,EnergyAspects,华泰期货研究所

表2:主要地区需求调整:

资料来源:OPEC,EIA,IEA,EnergyAspects,华泰期货研究所

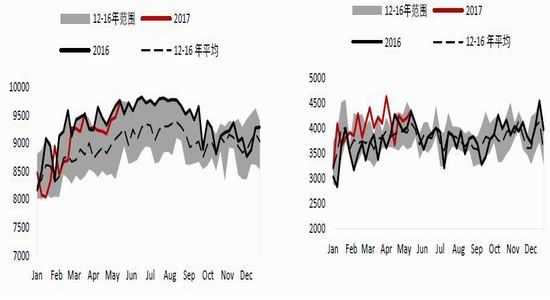

从高频的周度数据来看,美国市场进入旺季之前的攀升较为顺畅,截至5月19日数据,美国汽油本土需求已经至一季度底部回升至过去五年同期的高位,且后续来看,由于5月最后一周阵亡将士纪念日标志着美国正式进入汽车出行的旺季,今年以来汽车出行公里数以及汽油消费同比之间的矛盾引起我们的注意,从美国汽车销售的情况来看,新车销量同比出现回落,但是销售的结构明显分化,其中以卡车为主的柴油车销量增长,而汽油车销量则下滑,因此我们认为,今年美国市场汽油消费不及预期但柴油消费走强除了工业活动旺盛之外,机动车销售的结构变化也是导致出现这一现象的原因。后续需要关注车辆出行进入旺季之后,柴油消费是否出现于往年季节性不一样的强势。由于终端消费强势带动的炼厂利润回升,并拉动炼厂开工维持在创新高的位置使得美国市场的基本面好转往较为健康的路径发展。

图7:美国市场汽油消费自低位回升 图8:柴油需求今年总体较强

图1:炼厂利润仍较为健康 图2:加工量再次创新高

资料来源:EIA,Bloomberg,华泰期货研究所

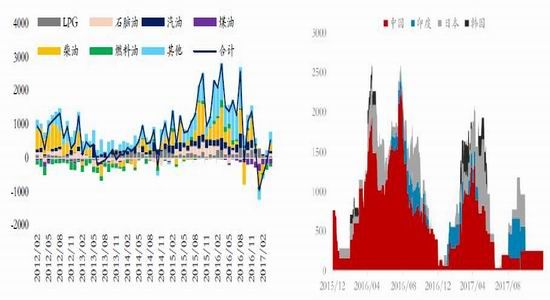

印度需求回暖,中国需求走高

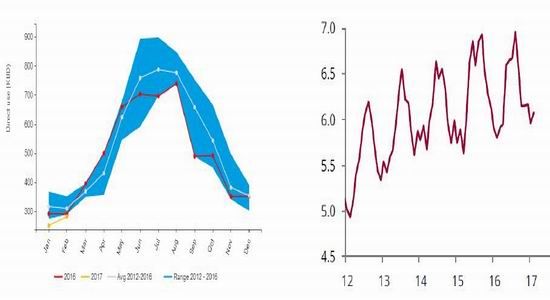

印度需求在一季度由于废币的影响导致终端需求出现同比回落,4月的数据来看,已经出现明显的好转,汽柴油消费增速正,且后续随着货币供应的正常化,印度恢复此前的增长趋势预期较高。从直接对原油的需求拉动来看,亚太地区炼厂集中检修结束后,预计对于原油的直接使用环比回升将较为明显。

图9:印度成品油需求恢复正增长 图10:亚太炼厂检修结束后的拉动

资料来源:Bloomberg,华泰期货研究所

减产延长预期落地后,关注基本面好转的兑现:

当前油价中长期底部特征明显,过剩格局犹存,但是过剩的幅度不断收窄,需求的季节性特征导致油价呈现明显的区间震荡。美国页岩油边际供应受油价影响较大,提高产量需要高油价刺激高成本地区开采投入,因此整体震荡区间将不断上移。

需求全球增长相对稳定,且季节性特征明显,在减产延长的框架下,未来3个月的需求拉动主要来自三方面,一是最先出现的美国市场汽车出行高峰期带动的炼厂加工维持高位盘整,二是此前提到的中东地区夏季发电高峰导致的需求增加,但是前述我们主要从中东产油国的外放供应减少的角度阐述;三是亚太地区检修结束后对原油需求的增加拉动。

供需收紧的结果我们需要看到库存的快速下降。目前从能够观察到的库存来看,以沙特库存、伊朗海上浮库去化最为明显。美国市场年初成品油库存去化后,在当前炼厂开工走高的带动下,原油库存持续回落;当前美国市场去库存是最后的攻坚部分,若美国以外的产油国减产有效,美国市场过剩外溢填补市场缺口,美国市场出现超季节性的去库存才能更加确定基本面在快速好转。

因此6月来看,此前产油国减产延续的预期兑现后,油价回落,后续关注基本面的利好兑现,。在产油减产延续,需求环比预期较好的前提下,我们对于油价的看法仍较为乐观,油价的走高需要不断看到来自市场数据和信息的印证,油价预计震荡偏强整固为主。需注意不在减产框架内的国家产量的增加,如尼日利亚和利比亚以及美国等在阶段性对于油价的压制;以及美国市场炼厂高开工率导致的成品油供应量加大,终端需求能否有效吸收。若年中继续出现需求旺季时,成品油市场过剩,则将重复过去两年的旺季油价下挫的情况。

华泰期货 陈静怡

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。